Comprender cómo se calcula la Administradora de Fondos de Pensiones (AFP) en una liquidación de sueldo es esencial para cualquier trabajador en Chile. Este documento legal, la liquidación de sueldo, certifica y comprueba que un trabajador recibió su salario mensual, detallando la composición del sueldo, los descuentos de ley y otros pagos.

¿Qué es una Liquidación de Sueldo?

Una liquidación de sueldo es un documento legal que certifica y comprueba que un trabajador recibió su sueldo. Este documento tiene distintos componentes, donde se indican los pagos que se realizan por haberes imponibles y los descuentos legales. Los componentes más relevantes son el sueldo imponible y las imposiciones.

Elementos de una Liquidación de Sueldo

Para elaborar una liquidación de sueldo, se deben rellenar campos de información específicos:

- Datos personales del trabajador: Nombre completo, RUT, cargo en la empresa, tipo de contrato (plazo fijo o indefinido), AFP a la que está afiliado y sistema de salud (Fonasa o Isapre).

- Haberes imponibles: Son los ingresos que un trabajador recibe por su trabajo y que se consideran para los descuentos legales obligatorios.

- Haberes no imponibles: Son asignaciones que no se consideran una remuneración y que compensan los costos en los que el trabajador puede incurrir al realizar su trabajo.

- Descuentos legales: Son las deducciones que se aplican sobre los haberes imponibles.

Calculo de Liquidación

Conceptos Clave para el Cálculo de la AFP

Sueldo Bruto y Sueldo Líquido

El sueldo bruto es el monto total acordado con el empleador antes de aplicar cualquier descuento o deducción legal. Por otro lado, el sueldo líquido es la cantidad de dinero que efectivamente recibe el trabajador en su bolsillo, después de la sumatoria total de adicionales y la aplicación total de descuentos. La diferencia entre ambos es crucial para evitar malentendidos y planificar presupuestos personales. Para obtener el sueldo líquido, se restan los descuentos correspondientes del sueldo bruto.

Sueldo Imponible y Haberes No Imponibles

El sueldo imponible hace referencia a los ingresos del trabajador que, según la ley, se consideran remuneraciones. El artículo 41 del Código del Trabajo los define como "las contraprestaciones en dinero y las adicionales en especie avaluables en dinero que debe percibir el trabajador del empleador por causa del contrato de trabajo". Los haberes imponibles, también conocidos como remuneración imponible, son aquellos pagos que corresponden por obligación y se consideran para realizar los descuentos previsionales obligatorios. El sueldo imponible se calcula sumando el sueldo base, gratificaciones, horas extras, comisiones, bonos y demás ingresos que constituyan remuneración.

Los haberes no imponibles son las asignaciones que se reciben para compensar los costos que se producen al llevar a cabo el trabajo. Ejemplos de haberes no imponibles incluyen la asignación por movilización, los viáticos, las asignaciones familiares, la asignación de colación y la indemnización por años de servicio (establecida en el artículo 163 del Código del Trabajo).

Componentes del Sueldo Imponible

-

Sueldo Base

Es la contraprestación fija que recibe el trabajador a cambio de las labores pactadas en el contrato de trabajo. Esta remuneración debe ser cumplida en un mes exacto como máximo. El Código del Trabajo en su artículo 55 indica que la periodicidad del pago debe quedar estipulada en el tipo de contrato, y que los períodos convenidos no pueden ser mayores a un mes. Además, el artículo 56 indica que las remuneraciones deben ser pagadas en día hábil.

-

Sobresueldo o Horas Extras

Hace referencia a las horas extras de trabajo.

-

Gratificaciones

Si bien existen distintos tipos de gratificación, la gratificación legal es parte de las utilidades que obtuvo el empleador en el año comercial. Es una remuneración proporcional a las utilidades de la empresa en un tiempo determinado. El artículo 47 del Código del Trabajo dice que debe cancelarse en un porcentaje no inferior al 30% de las utilidades. El empleador deberá sumar el total de las remuneraciones que el trabajador recibió en el año y calcular el 25% de ese monto. Una vez obtenido, el empleador compara ese monto con el de los 4,75 ingresos mínimos mensuales. Si el empleador paga gratificación legal, esta se considera parte de las remuneraciones y se incluye al calcular el sueldo líquido. Esta puede pagarse de manera anual o mensual, siendo esta última la opción más usada en Chile.

-

Comisiones y Bonos

Se pueden incluir bonos, comisiones u otros ingresos variables en el cálculo para tener un resultado más exacto del sueldo líquido.

Descuentos Legales y el Cálculo de la AFP

Los descuentos legales se aplican sobre el sueldo imponible y son aportes obligatorios a diversas entidades. El empleador debe descontarlos del sueldo imponible (solo haberes imponibles) y pagarlos a las entidades correspondientes.

1. Descuento AFP (Administradora de Fondos de Pensiones)

El descuento por AFP puede aparecer como un ítem único en la liquidación o con su detalle. Se conforma, en primer lugar, por la cotización obligatoria, que equivale a un 10% del sueldo imponible. En segundo lugar, se encuentra la comisión cobrada por concepto de administración. Cada AFP cobra una comisión distinta, por lo que el descuento varía según la administradora en la que esté afiliado el trabajador. El aporte al fondo de pensiones estará destinado a servir como pensión de retiro, bien sea por vejez o invalidez.

Es importante señalar que, aunque desde las remuneraciones de agosto de 2025 inicia el aumento gradual de la cotización de cargo del empleador con un 1% adicional, este monto no se verá reflejado en la liquidación del trabajador.

2. Descuento Salud (Fonasa o Isapre)

Corresponde a un 7% del sueldo imponible y se paga a FONASA o ISAPRE, según corresponda. Este porcentaje es el mínimo estipulado por la ley, aunque puede ser mayor si el trabajador elige un plan de Isapre más alto.

3. Seguro de Cesantía

Este seguro es a cargo del empleador, y solo en el caso de los trabajadores con plazo indefinido parte del pago es compartido, con un descuento de 0,6% al trabajador de la base imponible. El 2,4% restante es con cargo al empleador.

4. Impuesto Único de Segunda Categoría

Solo aplica a los trabajadores dependientes cuya única fuente de ingresos es su trabajo y perciben más de 13,5 Unidades Tributarias Mensuales (UTM) de las rentas líquidas imponibles. Para obtener este monto, se usa como base el sueldo imponible y se restan los descuentos que se hacen por ley.

5. Seguro de Invalidez o Sobrevivencia (SIS)

Es un elemento que no suele aparecer en la liquidación del trabajador, pero que el empleador paga mes a mes a la AFP. La cotización o prima de este seguro, desde las remuneraciones de enero de 2025, corresponde a un 1,78%.

Otros Descuentos

Pueden aparecer descuentos extras como los de las cajas de compensación.

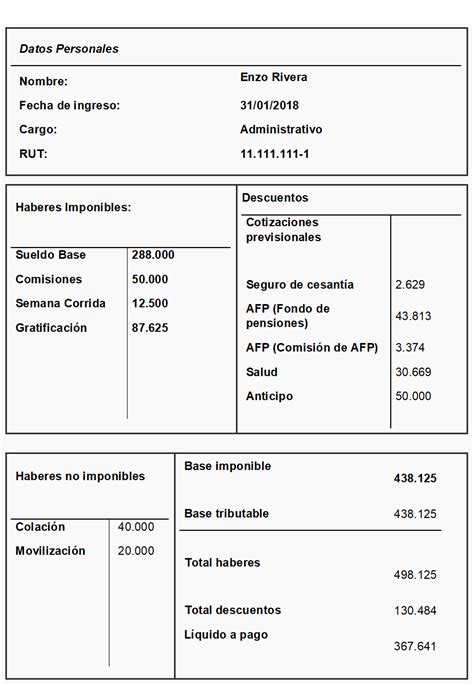

Ejemplo de Cálculo de Sueldo Líquido

Supongamos que una persona tiene un sueldo base de $1.000.000, recibe una gratificación de $100.000 y no tiene haberes no imponibles.

En total, tiene una base imponible (sueldo imponible) de $1.100.000 a la que se le deben hacer los descuentos legales (imposiciones).

- Descuento por Cotización Previsional Obligatoria (10%): $110.000

- Descuento por Cotización de Salud Obligatoria (7%): $77.000

- Descuento por Seguro de Cesantía (0,6%): $6.600

Total de descuentos: $110.000 + $77.000 + $6.600 = $193.600

Si restamos el total de los descuentos legales al total de haberes imponibles, tendremos el sueldo líquido que esta persona recibirá:

$1.100.000 (haberes imponibles) - $193.600 (total descuentos) = $906.400 (sueldo líquido)

En este ejemplo, el sueldo bruto sería de $1.293.600 ($1.100.000 de haberes imponibles + $193.600 de descuentos legales).

Importancia de la Liquidación de Sueldo

Comprender la liquidación de sueldo es esencial para conocer qué pagos y descuentos realiza el empleador mes a mes y si están correctos. Es clave para mantener un orden financiero y, además, puede permitir negociar mejores condiciones de trabajo. Las liquidaciones de sueldo son un aspecto esencial en la relación laboral entre empleador y colaborador.

Automatización del Cálculo de Remuneraciones

El cálculo de cotizaciones previsionales puede tornarse complejo cuando se trata de muchos colaboradores con diferentes tipos de haberes y contratos. Existen opciones que pueden ayudar a automatizar el proceso completo de remuneraciones. Plataformas y módulos de software, como el módulo Remuneraciones de Talana o Zenda de Defontana, permiten optimizar la gestión de remuneraciones, administrar sueldos, contratos y finiquitos, configurando los parámetros que definen las cotizaciones previsionales para que el sistema ejecute todos los cálculos de manera automática, evitando errores y cumpliendo con la ley.