El Sistema de Pensiones actual en Chile, también conocido como Sistema de Capitalización Individual, tiene como objetivo asegurar ingresos durante la vejez. Además, en caso de fallecimiento del afiliado, brinda una Pensión de Sobrevivencia a los familiares que dependen económicamente de él.

El Sistema de Capitalización Individual

Desde 1980, en Chile se instauró el modelo denominado “Sistema de AFP” o “Sistema de capitalización individual” (Decreto Ley N° 3.500), manteniendo algunos afiliados en el antiguo sistema de reparto. Bajo el sistema de capitalización individual, la pensión se financia con los ahorros realizados por cada trabajador.

Componentes del ahorro previsional

- Ahorro Individual Obligatorio: Al iniciar la vida laboral, se crea una Cuenta de Capitalización Individual en la cual se ahorran los recursos para la pensión. Este ahorro corresponde al 10% de los ingresos mensuales de los trabajadores.

- Cotización Obligatoria: Corresponde al 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Cotización Adicional o Comisión por Depósito: Destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

- Nueva Cotización de Cargo del Empleador: Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará anualmente, por un período de nueve años, hasta alcanzar el 7% de la remuneración del trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS).

- Ahorro Previsional Voluntario (APV): Se puede abrir una cuenta de APV en una AFP, compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, siempre que sus planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Ahorro Previsional Voluntario Colectivo (APVC): Otra opción de ahorro voluntario.

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona está afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Proceso para trabajadores independientes

En el caso de los trabajadores independientes, el proceso de cotización involucra la Operación Renta. Desde 2019, cada vez que emiten una boleta de honorarios, se les realiza una retención del 13% de impuestos. Sin embargo, también tienen la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleador como a la administradora de fondos de pensiones (AFP) a la que están afiliados.

El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado o afiliada independiente por concepto de cotizaciones en el sistema de pensiones.

Plazos de pago de cotizaciones

- Para trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- En caso de que la relación laboral haya terminado y no corresponda el pago de cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esta situación.

- Es importante destacar que los empleadores con deudas previsionales no podrán percibir pagos de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Administración de los fondos por las AFP

Las administradoras de fondos de pensiones (AFP) cobran a los afiliados una comisión por la gestión y administración de la cuenta de capitalización individual obligatoria. Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados). Las AFP están obligadas a informar el valor de sus comisiones en todas sus oficinas y agencias de atención al público.

Elección de la AFP y fondos de inversión

Los afiliados son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

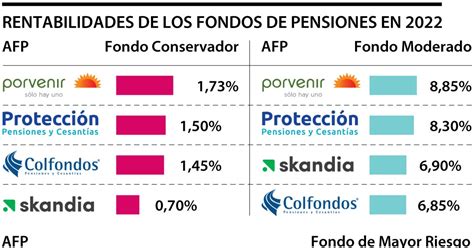

Multifondos y rentabilidad

Las AFP invierten en distintos sectores económicos e instrumentos financieros, tanto en Chile como en el extranjero. Los ahorros suben y bajan porque los instrumentos de inversión varían de precio todos los días. Usualmente, se obtienen ganancias que se suman a la cuenta de AFP, aumentando los ahorros. Las pérdidas también son del afiliado, pero suelen recuperarse, ya que en el pasado los fondos siempre se han recuperado. Las inversiones previsionales son de largo plazo, por lo que, a pesar de los períodos complejos, la evidencia muestra que la rentabilidad siempre se ha recuperado con el tiempo.

Para entender cómo se invierten los ahorros en la AFP, se utiliza el concepto de cuotas. Por ejemplo, si se tienen $1.000.000 en la cuenta de la AFP y se está en el Fondo A, y la cuota del Fondo A vale $10.000, entonces se tienen 100 cuotas de ese fondo. Los depósitos a plazo y los bonos emitidos por el Gobierno y las empresas son ejemplos de Renta Fija.

Por normativa, ProVida u otras AFP no pueden indicar a los clientes a qué Fondo deben cambiarse, pero sí pueden tener a disposición un recomendador de Fondos para que las personas descubran su mejor opción.

Multifondos: ¿cómo funciona cada fondo?

Tipos de fondos según el perfil de riesgo:

De acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo de pensiones:

- Fondo A (Más riesgoso): Usado cuando faltan más de 20 años para jubilar, o si se toleran bien las variaciones de saldo. Para mujeres a partir de los 51 años y hombres a partir de los 56 años, no podrán elegir este fondo para depositar su ahorro previsional obligatorio.

- Fondo B (Riesgoso): Usado cuando faltan unos 15 años para jubilar y se toleran bien las variaciones de saldo.

- Fondo C (Intermedio): Para aquellos que se jubilan en más de 10 años y toleran variaciones de saldo.

- Fondo D (Conservador): Para aquellos que jubilan en menos de 10 años o si no se toleran las variaciones de saldo.

- Fondo E (Más conservador): Usado cuando uno se jubila en 5 años o menos, o si se toleran pocas variaciones de saldo. Desde los 51 años en mujeres y 56 años en hombres, las opciones se reducen a los fondos B, C, D o E en el Ahorro Previsional Obligatorio. Al momento de pensionarse, las opciones se reducen a los fondos C, D o E.

Para cambiar de Fondo, se puede ingresar a la Sucursal Virtual o App de la AFP con la Clave de Acceso y validar la identidad con la Clave Dinámica.

Inversión Responsable

Algunas AFP están adheridas a los Principios de Inversión Responsable (PRI), lo que implica que sus inversiones se rigen bajo criterios sociales y ambientales.

Verdades y mitos sobre las AFP

Existen diversas afirmaciones erróneas sobre el funcionamiento de las AFP que es importante desmentir:

- "Las AFP se quedan con tus fondos." Falso. Los ahorros previsionales son de exclusiva propiedad del afiliado. Si este fallece, se entregan a su familia como pensiones de sobrevivencia (viudez u orfandad) o como herencia.

- "Las AFP calculan tu pensión como ellas quieren." Falso. Es la Superintendencia de Pensiones la que regula el cálculo de la pensión.

- "Las AFP invierten en empresas ni en personas." Falso. Las AFP invierten en instrumentos financieros, eligiéndolos considerando su rentabilidad esperada.

- "El sistema de pensiones es puramente privado." Falso. El sistema de pensiones en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado. El Pilar Solidario fue fortalecido en 2008 y se reforzó en 2022 con la Pensión Garantizada Universal. Las AFP son un actor más de un sistema mixto en el que también participa el Estado administrando el Pilar Solidario.

- "No tienes libertad para elegir AFP o fondo." Falso. El afiliado tiene la libertad de afiliarse a la Administradora que prefiera y cambiarse cuando lo estime necesario, así como escoger el tipo de fondo en el que quiere invertir sus ahorros.

- "Las utilidades de las AFP provienen de tu ahorro previsional." Falso. Las AFP están obligadas por ley a invertir parte de su patrimonio en los mismos fondos en que están los ahorros de los afiliados, por lo que, si la rentabilidad es negativa, su inversión también lo es. Las utilidades de las Administradoras no provienen, en ningún caso, del ahorro previsional del afiliado.

- "Los ahorros previsionales nunca se recuperan." Falso. En los últimos 22 años el ahorro previsional se ha multiplicado en torno a cinco veces. Las inversiones previsionales son de largo plazo, por lo que, a pesar de que hay períodos más complejos, la evidencia muestra que la rentabilidad siempre se ha recuperado en el tiempo.

- "Chile es el único país con este sistema." Falso. Así como Chile, hay varios países con características similares donde los trabajadores realizan aportes a sus planes de ahorro individual y el Estado, mediante impuestos, financia las prestaciones del Pilar Solidario.

- "El sistema de capitalización es obsoleto." Falso. La tendencia mundial y el envejecimiento de la población han llevado a distintos países a transitar del sistema de reparto a modalidades mixtas o de capitalización para tener más ahorros para pagar pensiones. El Sistema de Reparto se administraba a través de cajas previsionales, donde los recursos aportados por los trabajadores activos iban a un fondo común para financiar las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

Modalidades de pensión

Al momento de pensionarse, los recursos acumulados en la cuenta de capitalización individual obligatoria se utilizan para determinar el monto de la pensión.

- Retiro Programado: Los recursos se quedan en la Cuenta de Ahorro Individual y la AFP calcula cada año el monto de la pensión en función del saldo disponible.

- Renta Vitalicia: En esta modalidad, al jubilar, se cede la propiedad de los ahorros previsionales a una Compañía de Seguros. La Renta Vitalicia Inmediata con Retiro Programado es una opción donde una parte de la pensión es administrada por la AFP y otra por la Compañía de Seguros de Vida.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) otorga un monto adicional a la pensión. Es importante destacar que el monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones. Este beneficio se suma directamente a la pensión que ya se recibe.

Requisitos y cálculo del BAC

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

- En el caso de las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

Consideraciones importantes para el cálculo del BAC

- No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046.

- Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Extinción y compatibilidad del BAC

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a la pensión, el monto total alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Pensión Básica Solidaria de Vejez (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Herencia de los ahorros previsionales

Los ahorros previsionales son de exclusiva propiedad del afiliado. De no existir beneficiarios legales, estos ahorros pasan a formar parte de los bienes del afiliado fallecido, constituyendo herencia. El monto del beneficio de herencia corresponde a la totalidad del saldo de la cuenta de ahorro previsional obligatorio que tenía el afiliado al momento de fallecer. Si las personas herederas son varias, deberán designar un mandatario común que las represente para recibir el pago de los recursos heredados.