La jubilación es el acto administrativo mediante el cual un trabajador en activo, ya sea por cuenta propia o ajena, solicita a la Seguridad Social su pase a una situación pasiva o de inactividad laboral una vez alcanzada la edad legal establecida. También puede originarse por enfermedad crónica grave o incapacidad. Tras una resolución favorable, el interesado obtiene una prestación económica vitalicia, conocida como pensión.

En España, el derecho a una pensión de jubilación está recogido en la Constitución, en su artículo 50: "Los poderes públicos garantizarán, mediante pensiones adecuadas y periódicamente actualizadas, la suficiencia económica a los ciudadanos durante la tercera edad." Este derecho constitucional abarca tanto las pensiones contributivas como las no contributivas, estas últimas destinadas a quienes no cumplen los requisitos para las primeras. Ambas modalidades están reguladas en la Ley General de la Seguridad Social.

Requisitos para la Prestación de Jubilación

Para percibir una prestación contributiva de jubilación, el solicitante debe cumplir dos condiciones fundamentales:

- Haber alcanzado la edad de jubilación legalmente establecida.

- Haber cotizado al menos quince años, de los cuales, al menos, dos deben haberse cotizado en los quince años inmediatamente anteriores a la solicitud de la prestación.

Cálculo de la Pensión de Jubilación

La cuantía de la prestación por jubilación se determina en base a dos factores principales:

- La base reguladora: esta se calcula como la media de las bases por las que el trabajador ha cotizado en los últimos años. El periodo de referencia para este cálculo se ha ido ampliando, pasando de los últimos 22 años en 2019 a los últimos 25 años a partir de 2022.

- El porcentaje que se aplica a la base reguladora, en función de los años cotizados.

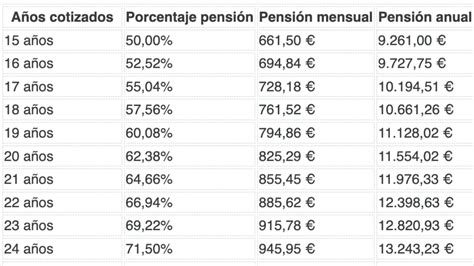

Con el mínimo de 15 años cotizados, se tiene derecho al 50% de la base reguladora. Este porcentaje aumenta gradualmente hasta alcanzar el 100% con un número determinado de años cotizados, que se irá incrementando progresivamente hasta los 37 años en 2027. Es importante destacar que el importe máximo de la pensión, independientemente de los cálculos, no puede exceder la cuantía máxima establecida anualmente por el Gobierno.

Jubilación Anticipada

La jubilación anticipada es un derecho que asiste a todos los trabajadores, incluidos los autónomos, y puede ser de dos tipos: voluntaria e involuntaria.

- Jubilación anticipada voluntaria: Se puede solicitar hasta dos años antes de alcanzar la edad legal de jubilación. La edad legal de jubilación en España se ha ido ampliando progresivamente desde 2013, con el objetivo de alcanzar los 67 años en 2027.

- Jubilación anticipada involuntaria: Se puede solicitar hasta cuatro años antes de la edad legal de jubilación.

Para el cálculo de la pensión en casos de jubilación anticipada, se aplican unos coeficientes reductores, que varían según sea voluntaria o involuntaria, actuando como una penalización por adelantar la edad de retiro. Estos coeficientes se pueden consultar en la web de la Seguridad Social.

Cómo jubilarse de forma anticipada - tipos jubilación anticipada

Pensión Máxima y Mínima

La pensión máxima de jubilación es el importe máximo que un jubilado puede percibir anualmente, y se actualiza cada año por decreto. Para alcanzar esta pensión máxima, es necesario haber cotizado lo máximo establecido, lo cual implica un número elevado de años cotizados.

Por otro lado, la pensión mínima de jubilación también se fija por ley. Se garantiza a aquellos trabajadores que hayan cotizado el mínimo de 15 años. La cuantía de esta pensión mínima puede variar según la situación personal del jubilado (con o sin cónyuge a cargo) y también se ajusta anualmente. Existen diversas modalidades de pensiones mínimas, como las de incapacidad permanente, viudedad u orfandad.

Pensión No Contributiva de Jubilación

La pensión no contributiva de jubilación está diseñada para personas que no cumplen los requisitos de años de cotización para una jubilación contributiva, o que nunca han cotizado, o que se encuentran en estado de invalidez reconocida. Los solicitantes deben demostrar una carencia de ingresos o rentas suficientes, cuya cifra se actualiza anualmente.

Diferencia entre Jubilado y Pensionista

Aunque en el lenguaje coloquial los términos jubilado y pensionista se usan como sinónimos, e incluso la Real Academia de la Lengua Española los recoge como tales, desde un punto de vista estricto no son intercambiables. Mientras que "jubilado" hace referencia a la etapa vital en la que se deja de trabajar al alcanzar la edad legal, "pensionista" se refiere a la persona que recibe una prestación económica de la Seguridad Social por diversas causas (jubilación, incapacidad, viudedad, orfandad).

Tipos de Pensiones y Compatibilidad

El sistema de la Seguridad Social contempla diversas prestaciones, entre las que se encuentran:

- Pensión de jubilación (ordinaria, parcial, flexible, anticipada): Su cuantía está determinada por la base reguladora y el porcentaje aplicado según los años cotizados.

- Pensión de incapacidad permanente (total, absoluta, gran invalidez): Cubre la pérdida de capacidad laboral del trabajador.

- Pensión de orfandad: Protege la situación de necesidad económica tras el fallecimiento de un progenitor.

- Pensión en favor de familiares: Para aquellos familiares que dependían económicamente del fallecido y no tienen derecho a otra pensión pública.

Es importante destacar que la recepción de una pensión de jubilación es compatible con ciertos trabajos. Existen modalidades como la jubilación activa, que permite compatibilizar el cobro de la pensión con un trabajo por cuenta propia o ajena, e incluso la jubilación flexible, para aquellos que ya jubilados desean reincorporarse al mercado laboral a tiempo parcial. La jubilación parcial, con o sin contrato de relevo, también ofrece la posibilidad de compatibilizar trabajo y pensión.

Asimismo, los jubilados pueden realizar actividades económicas de escasa cuantía de forma esporádica o no habitual, cuyos ingresos no superen el Salario Mínimo Interprofesional (SMI), sin necesidad de cotizar a la Seguridad Social, aunque sí deben cumplir con las obligaciones fiscales.

Novedades y Cambios Futuros

El sistema de pensiones en España se encuentra en constante evolución para adaptarse a los cambios demográficos y económicos. Las pensiones mínimas y no contributivas se revalorizan anualmente, y se prevé que la edad legal de jubilación ordinaria continúe incrementándose hasta alcanzar los 67 años en 2027.

En 2025, se espera la aplicación de nuevas medidas destinadas a mejorar la sostenibilidad del sistema público de pensiones. Entre ellas, se contempla el retraso gradual de la edad de jubilación y posibles ajustes en la base de cotización y el cálculo de las pensiones.

La jubilación demorada, para quienes deciden prolongar su vida laboral más allá de la edad legal, ofrece beneficios económicos adicionales al retrasar la pensión. Además, se han implementado reformas para garantizar el poder adquisitivo de las pensiones, ligando su incremento anual al Índice de Precios al Consumo (IPC).

Autónomos y Pensiones

La situación de los autónomos en relación con las pensiones merece una mención especial. Estudios indican que la pensión media de un autónomo es significativamente inferior a la de un trabajador por cuenta ajena, en gran parte debido a que más del 85% cotiza por la base mínima. La planificación de la jubilación para este colectivo es fundamental.

Planificación y Ahorro para la Jubilación

Ante los desafíos del sistema de pensiones, la planificación del futuro económico y el ahorro para la jubilación se vuelven cruciales. Complementar la pensión pública a través de planes de pensiones, con sus ventajas fiscales, o mediante otras formas de ahorro, es una estrategia recomendada para asegurar un retiro digno.

Cómo jubilarse de forma anticipada - tipos jubilación anticipada

El Sistema Público de Pensiones en España

El sistema público de pensiones en España es un pilar del estado del bienestar, financiado a través de las aportaciones de los trabajadores activos a una "Caja Única" de la Seguridad Social. Este sistema, de carácter solidario y proporcional, garantiza la asistencia y prestaciones sociales suficientes ante diversas situaciones de necesidad.

La sostenibilidad del sistema depende en gran medida de la pirámide poblacional, es decir, de la relación entre trabajadores activos y pensionistas. El Fondo de Reserva de la Seguridad Social, una "hucha" creada para guardar los superávits del sistema, juega un papel importante en su estabilidad.

La jubilación es una nueva etapa vital que requiere preparación, tanto en términos de gestión administrativa como de planificación financiera. Conocer los requisitos, los mecanismos de cálculo y las opciones disponibles permite afrontar este proceso con mayor seguridad.