Planificar el retiro es una de las decisiones financieras más importantes en la vida de cualquier trabajador. En México, el Instituto Mexicano del Seguro Social (IMSS) ofrece diferentes esquemas de pensión que, con el conocimiento y la estrategia adecuados, pueden optimizarse para asegurar una mejor calidad de vida en la vejez.

Comprendiendo los Regímenes de Pensión del IMSS

Para poder mejorar tu pensión, es fundamental identificar bajo qué régimen te encuentras, ya que las reglas y oportunidades varían significativamente.

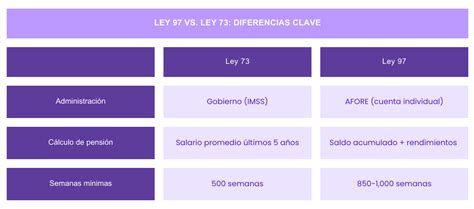

Ley del IMSS de 1973 (Ley 73)

Este régimen aplica a los trabajadores que comenzaron a cotizar antes del 1º de julio de 1997. La Ley 73 permite obtener una pensión vitalicia. Para acceder a ella, los trabajadores deben cumplir con ciertos requisitos:

- Contar con, al menos, 500 semanas cotizadas ante el IMSS.

- Estar dentro de lo que se conoce como periodo de conservación de derechos, que es un tiempo de gracia igual a la cuarta parte del tiempo cotizado al IMSS, contado a partir de la fecha de su baja, y no tener más del 25% del tiempo trabajado de haber dejado de cotizar.

La pensión bajo la Ley 73 se calcula considerando tres factores principales:

- El promedio del salario base de cotización de las últimas 250 semanas cotizadas (aproximadamente cinco años).

- El número de semanas cotizadas.

- La edad en la que se solicite la pensión. Si se solicita a los 65 años, corresponde el 100% del cálculo; si se pensiona antes, se descuenta un 5% por cada año anticipado, hasta un 75% si el retiro es a los 60 años.

La pensión mínima garantizada bajo la Ley 73 es igual al salario mínimo vigente de la Ciudad de México.

Ley del IMSS de 1997 (Ley 97)

Este régimen es para quienes comenzaron a cotizar en el seguro social el 1º de julio de 1997 o después. Bajo la Ley 97, la pensión dependerá exclusivamente de los recursos que acumulen en su Afore.

Los tipos de pensión en la Ley 97 incluyen:

- Pensión mínima garantizada: Una pensión financiada por el gobierno, calculada según una tabla específica de la Ley del IMSS. Para acceder a ella, se requiere tener 60 años cumplidos o más y un número creciente de semanas cotizadas (825 semanas en 2024, aumentando 25 semanas cada año hasta llegar a 1000 en 2031), siempre y cuando no se cuente con recursos suficientes en la Afore para solventar una pensión mejor. La pensión garantizada dependerá de las semanas cotizadas acumuladas, del salario base de cotización y de la edad al momento de solicitarla.

- Pensión vitalicia: Los recursos de la Afore se utilizan para contratar una pensión vitalicia con una aseguradora.

- Retiro programado: La Afore entrega los recursos de la cuenta en pagos mensuales que van disminuyendo hasta que se agota el dinero.

Estrategias Clave para Mejorar tu Pensión

Para Trabajadores bajo la Ley 73: La Modalidad 40

Para los trabajadores que se encuentran bajo la Ley 73 y que actualmente no tienen un empleo formal, la Modalidad 40 (también conocida como Continuación Voluntaria al Régimen Obligatorio del IMSS) es una herramienta excepcional para mejorar el monto de su pensión.

¿Qué es la Modalidad 40?

La Modalidad 40 es un mecanismo de incorporación voluntaria que permite a los trabajadores inscribirse a sí mismos al IMSS y continuar dando sus aportaciones. Su principal objetivo es que el trabajador que se inscriba siga aportando cada 30 días el equivalente a la aportación obrero-patronal del salario que cotiza al IMSS.

Beneficios de la Modalidad 40

Esta modalidad permite a los trabajadores:

- Aumentar sus semanas de cotización y mantener así su derecho a pensión.

- Incrementar el monto a recibir de pensión, ya que para determinar la pensión se toma en cuenta el salario diario promedio de las últimas 250 semanas cotizadas y el nivel salarial.

Un trabajador puede inscribirse ante el IMSS con un salario de hasta 25 UMAS (2,714.25 pesos diarios, según su valor de 2024, o 81,427.10 mensuales). Es importante recordar que el monto a pagar por la Modalidad 40 irá aumentando progresivamente desde 2022 y hasta 2030, debido a la Reforma al Seguro Social y al Sistema de Pensiones realizada en 2020. Por ejemplo, en 2024, la cuota de inscripción es del 12.256% mensual del salario base de cotización, pero las cuotas de inscripción aumentarán cada año hasta llegar a 18.8% en 2030. Por ello, se recomienda iniciar cuanto antes si se pretende aprovechar este recurso.

Gerardo Chavarría, gerente de iniciativas de negocio en Afore Sura, explicó un ejemplo: “Si actualmente yo tengo un salario base de 500 pesos y no hago Modalidad 40, me cotizan mi pensión sobre esa cantidad. Pero si yo me inscribo a esta opción con un salario diario de 2,000 pesos solo dos años, me ayudará a incrementar mi salario promedio. Si de los cinco años que se utilizan para promediar tres años coticé con un salario de 500 pesos y dos con un salario de 2,000 pesos, mi pensión sería bajo un salario de 1,100 pesos diarios, que es por mucho mejor que 500 pesos”.

A pesar de los aumentos en el monto de aportación, estos son mínimos comparados con los beneficios que se pueden obtener.

Recomendaciones para la Modalidad 40

Para obtener la mejor estrategia financiera con la Modalidad 40, es clave considerar:

- Conocer tu condición laboral en el IMSS: Cuántas semanas tienes, qué salario promedio tienes registrado y tu edad actual.

- Conocer tu régimen de ley: Solo las personas bajo la Ley 73 pueden obtener una pensión vitalicia.

- Estar dentro del periodo de conservación de derechos.

- Ingresar a la Modalidad 40: Si quieres incrementar al máximo tu pensión, lo ideal es llevar al menos un año sin cotizar antes de inscribirte.

- Solicitar el salario deseado: Puedes solicitar cotizar con un salario igual o mayor al que tenías registrado al momento de tu baja, hasta un máximo de 25 UMAS.

- Considerar el tiempo de pago: Deberás pagar la Modalidad 40 durante al menos 250 semanas (aproximadamente cinco años) para que el cálculo de tu pensión se base completamente en el salario con el que cotizaste. Si te inscribes por un tiempo menor, el promedio tomará en cuenta el salario anterior hasta completar las 250 semanas.

DESCUBRE la MODALIDAD 40 del IMSS: ¡Asegura tu PENSIÓN!

Para Trabajadores bajo la Ley 97: Ahorro y Planes de Retiro

Para los trabajadores de la Generación Afore (Ley 97), la pensión depende de los recursos acumulados en su cuenta individual. Para mejorarla, las opciones se centran en la administración de esos recursos y la inversión adicional.

Afore y Aportaciones Voluntarias

Otro factor crucial es el rendimiento que ha generado tu Afore y la comisión que te cobra. Elegir una Afore con buenos rendimientos y bajas comisiones es fundamental a largo plazo. Los trabajadores pueden hacer ahorro voluntario en su cuenta individual de Afore, lo que incrementa el capital disponible para el retiro.

Planes Privados de Pensiones y PPR

Existen los Planes Privados de Pensiones, establecidos por el patrón o derivados de una contratación colectiva, que son un esquema voluntario para otorgar una jubilación. Adicionalmente, los Planes Personales de Retiro (PPR) son una excelente opción.

- Para mejorar tu pensión en la Ley 97, la mejor opción es contratar un PPR con al menos 20 años de anticipación. Estos planes, con su eficiencia fiscal y potencial de interés compuesto, suelen dar mejores resultados que cualquier banco o Afore a largo plazo.

- Un PPR comienza a dar buenos resultados a partir de los 10 años. Con menos tiempo, se tendrían que hacer aportaciones grandes para tener resultados sustanciosos.

- Los resultados de un PPR dependen del monto y el número de tus aportaciones, del tipo de plan de retiro, de sus portafolios de inversión y del tiempo que el dinero permanezca invertido.

La Ley del Seguro Social permite retirarse antes de los 60 años si se logran acumular recursos suficientes en la Afore para contratar una pensión vitalicia que supere en un 30% lo que correspondería de pensión garantizada.

Herramientas y Consideraciones Finales

La edad mínima para pensionarse en México es a los 60 años. Para quienes cotizan bajo la Ley 73, el IMSS cuenta con un simulador de pensión que puede ser de gran utilidad.

Simulador de Pensión del IMSS

Este simulador permite a los trabajadores de la Ley 73 conocer una estimación de su pensión de acuerdo con el número de semanas cotizadas y el promedio del salario de cotización de los últimos 5 años. Esta información se puede consultar descargando el reporte de semanas cotizadas en el sitio web del IMSS.

El mismo simulador puede ser utilizado para calcular con qué salario se debe contratar la Modalidad 40 para alcanzar la pensión deseada, buscando un balance entre lo que se puede pagar y lo que se aspira a ganar.

Importancia de la Planificación

Si quieres tener un retiro digno, es crucial aprovechar la Modalidad 40 si cotizas bajo la Ley 73, o contratar tu plan de retiro cuanto antes si cotizas bajo la Ley 97. Hay muchas formas de construir un patrimonio; tu futuro económico y la planificación de tu retiro dependen de ti.