La pensión de invalidez es un beneficio fundamental para proteger a los trabajadores ante una pérdida permanente de su capacidad laboral debido a enfermedades o debilitamiento de sus fuerzas físicas o intelectuales. Comprender cómo se financia y cómo gestionar este proceso es clave para asegurar la estabilidad económica en momentos críticos.

¿Cómo se financia la pensión de invalidez?

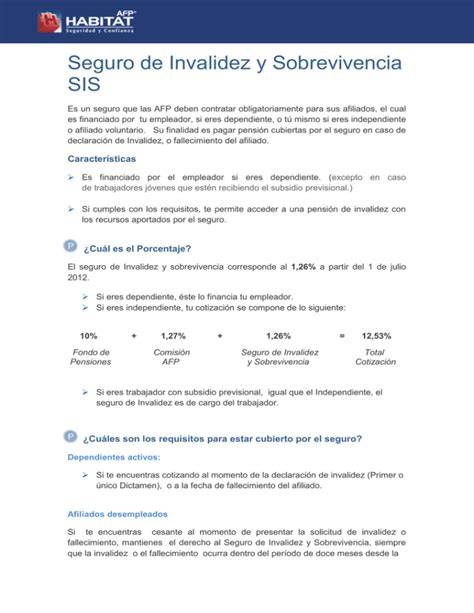

El monto de la pensión de invalidez se financia principalmente con los recursos previsionales acumulados por el propio trabajador en su AFP, complementados con el aporte del Seguro de Invalidez y Sobrevivencia (SIS), siempre que se cumplan los requisitos. Dado que toda persona trabajadora enfrenta el riesgo de invalidez o fallecimiento, las AFP están obligadas a contratar este seguro para proteger a sus afiliados.

- Trabajadores dependientes: El SIS es financiado íntegramente por los empleadores durante toda la vida laboral activa, como un porcentaje de la remuneración imponible.

- Trabajadores independientes: El pago se efectúa mediante las retenciones aplicadas a las boletas de honorarios.

Tipos de invalidez y grados de calificación

La calificación del grado de invalidez es definida por una Comisión Médica, la cual depende de la Superintendencia de Pensiones. Existen dos clasificaciones principales:

| Tipo de Invalidez | Pérdida de capacidad de trabajo | Características |

|---|---|---|

| Invalidez Parcial | Igual o mayor al 50% e inferior al 66,6% | Es transitoria por 3 años; requiere reevaluación. |

| Invalidez Total | Al menos dos tercios (66,6%) | Es de carácter definitivo. |

Es importante destacar que una persona declarada con invalidez puede seguir trabajando, ya que no existe incompatibilidad legal entre una pensión de invalidez (total o parcial) y un trabajo remunerado. Si eres pensionado por Invalidez Parcial Transitoria y trabajas, continuarás cotizando como trabajador activo.

Proceso de solicitud y evaluación

Para solicitar la pensión no necesitas tener declarada tu invalidez previamente ante una comisión médica. Si cuentas con exámenes o informes de tu médico tratante, puedes presentarlos al momento de firmar la solicitud en tu AFP, aunque no es obligatorio.

Pasos para el trámite:

- Solicitud: Puedes realizarla por videollamada con un ejecutivo o en sucursales.

- Evaluación: La Comisión Médica Regional (CMR) citará a entrevista y entregará órdenes para exámenes e interconsultas.

- Financiamiento: Con cobertura de SIS, el costo de los exámenes e interconsultas está cubierto.

- Dictamen: La CMR determina si el impedimento es objetivo y demostrable, emitiendo un primer dictamen.

¿Cómo solicito la pensión de invalidez en la AFP?

Beneficios estatales de apoyo

Además del ahorro individual y el SIS, existen apoyos estatales destinados a incrementar o complementar los ingresos de personas con invalidez:

- Pensión Básica Solidaria de Invalidez (PBSI): Beneficio dirigido a personas entre 18 y 64 años.

- Aporte Previsional Solidario de Invalidez (APSI): Complemento monetario financiado por el Estado para quienes ya perciben una pensión de invalidez.

Reevaluación y continuidad

En casos de invalidez parcial, el primer dictamen es transitorio por 3 años. Al terminar este periodo, la comisión médica revisará la evolución de los impedimentos:

- Si la pérdida de capacidad de trabajo es menor al 50%, el afiliado pasa a ser activo.

- Si se confirma la invalidez, el proceso puede derivar en una condición definitiva.

- Si la invalidez persiste, el pensionado tiene derecho a solicitar nuevas reevaluaciones si sus impedimentos han progresado.

Si no estás conforme con el dictamen, puedes presentar un reclamo ante la Comisión Médica Central (CMC) dentro de un plazo de 15 días hábiles desde la notificación.