La nueva normativa previsional introduce cambios significativos en las cotizaciones y beneficios, buscando fortalecer el componente solidario del sistema y mejorar las pensiones. A continuación, se detallan las principales modificaciones y sus implicaciones.

Nuevas Cotizaciones de Cargo del Empleador

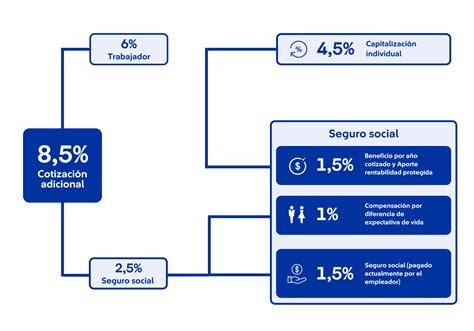

A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1 % adicional de la remuneración imponible de cada trabajador o trabajadora. Este aporte inicial se irá incrementando gradualmente hasta alcanzar un 7 % adicional. Esto significa que las empleadoras y empleadores tendrán que aportar un 7 % adicional al 1,5 % actual, sumando un 8,5 % de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones.

Distribución de la Nueva Cotización Adicional

La cotización adicional del empleador se distribuye de la siguiente manera, considerando su gradualidad:

- 4,5 % (o el porcentaje según la gradualidad): Destinado a la cuenta individual de capitalización en la AFP de la persona trabajadora.

- 1,5 % (o el porcentaje según la gradualidad): Para el Beneficio por Años Cotizados, constituyéndose en un bono de seguridad previsional para el ahorro individual. Al mismo tiempo, servirá para pagar el Beneficio por Años Cotizados a las actuales personas pensionadas y a las afiliadas y afiliados que se pensionen durante los próximos 30 años.

- 2,5 % (o el porcentaje según la gradualidad): Que financia el Fondo Autónomo de Protección Previsional (FAPP).

Es importante señalar que los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador, ya que esta obligación aplica solo para quienes están afiliados al sistema de pensiones de AFP del DL N° 3.500.

¿Qué son los grupos de cotización? | Rincón Laboral ⚖️

Obligaciones y Plazos de Pago para Empleadores

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago lo hace por Internet, el plazo se amplía hasta el día 13 del mes, incluso si fuera sábado, domingo o festivo. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo.

Si la o el empleador no declara las cotizaciones dentro del plazo, tendrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Esta obligación se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. N° 3.500.

Creación del Seguro Social Previsional (SSP)

El 1 de agosto de 2025 se creará el Seguro Social Previsional (SSP), cuyo propósito es mejorar las pensiones de los trabajadores fortaleciendo el componente solidario del sistema previsional, que complementa el ahorro individual. Este seguro será financiado con un 4% de la cotización de cargo a los empleadores y será administrado por el Fondo Autónomo de Protección Previsional (FAPP), una entidad pública autónoma creada para administrar los fondos y beneficios que trae la reforma.

Los trabajadores independientes podrán cotizar de forma voluntaria al nuevo SSP hasta los 65 años o hasta que se pensionen por vejez o invalidez para poder acceder a todos los beneficios que implementa este seguro. Cabe destacar que el aporte del 1,5% destinado al SIS mantiene su carácter obligatorio.

Beneficios del Seguro Social Previsional (SSP)

Beneficio por Años Cotizados (BAC)

Comenzará a regir en enero de 2026 y consiste en un aporte adicional a los ahorros propios por año cotizado, con el objetivo de reconocer el esfuerzo previsional de cada afiliado al cotizar en el Sistema de Pensiones, independiente del saldo en su cuenta individual.

- Dirigido a: Pensionados y futuros pensionados por vejez o invalidez, que tengan 65 años o más y que hayan cotizado en su cuenta obligatoria en AFP por al menos 20 años en el caso de hombres y 10 años en el caso de mujeres.

- Monto: Será de 0,1 UF por cada año cotizado, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

- Consideraciones para el cálculo: Se consideran todas las cotizaciones previsionales efectivamente pagadas hasta un máximo de 300 meses (25 años), siempre que correspondan al sistema regulado por el D.L. N° 3.500 y cumplan con las condiciones de la Ley N° 21.735 y la NCG N° 350. Esto incluye cotizaciones de trabajadores independientes acogidos al D.L. N° 3.500 y el Bono de Reconocimiento (BR) emitido por el IPS, CAPREDENA o DIPRECA, respecto de remuneraciones devengadas antes del 1 de agosto de 2025, incluyendo los BR de exonerados, siempre que no se hayan considerado para una pensión en otro régimen previsional distinto del D.L. N° 3.500.

- Condiciones de pérdida: El beneficio se pierde si la persona permanece fuera del país más de 180 días continuos o discontinuos en un mismo año. Se puede reactivar acreditando residencia ante IPS, AFP y Compañías de Seguros de Vida.

- Embargabilidad: Los beneficios de años cotizados y compensación por expectativa de vida son accesorios a la pensión autofinanciada del afiliado, por lo que reciben el mismo tratamiento de inembargabilidad de las pensiones de vejez, invalidez o sobrevivencia, salvo por deudas de pensiones alimenticias decretadas por un Tribunal de Familia (hasta un 50%).

- Cónyuges o familiares: No reciben el BAC en caso de fallecimiento del beneficiario, aunque los sobrevivientes podrían tener derecho a otras prestaciones previsionales como la pensión de sobrevivencia.

Compensación a Mujeres por Mayores Expectativas de Vida (CEV)

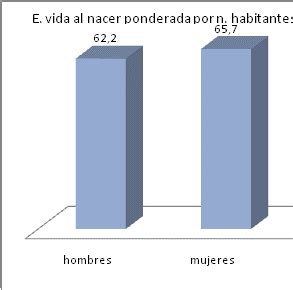

Comenzará a regir en enero de 2026 y consiste en un componente de reparto que corresponderá a un aporte adicional del 1% a los ahorros previsionales de las mujeres por la brecha en las expectativas de vidas con los hombres. De acuerdo con el estudio realizado por Statista en 2024, la expectativa de vida de las mujeres es de 84 años, mientras que para los hombres es de 79 años.

- Dirigido a: Mujeres de 65 años o más pensionadas por vejez o invalidez y que no estén cubiertas por el Seguro de Invalidez y Sobrevivencia (SIS).

- Cálculo: Esta compensación se calculará de acuerdo con la situación de cada afiliada considerando su edad, grupo familiar, entre otros factores.

- Embargabilidad: Al igual que el BAC, este beneficio es inembargable, excepto por deudas de pensiones alimenticias.

Cotización con Rentabilidad Protegida (CRP)

Es un mecanismo de reconocimiento y resguardo de cotizaciones que funcionará como un préstamo con garantía estatal, lo que significa que el Estado asegurará un mínimo de rentabilidad para los ahorros.

- Recaudación: En agosto de 2026 comenzará la recaudación de esta cotización y será de 0,9% con cargo al empleador, aumentando en agosto de 2027 a un 1,5% que se mantendrá fijo hasta julio de 2046.

- Disminución y traspaso: A partir de agosto de 2046, este aporte comenzará a reducirse en 0,15% por año, hasta llegar a 0%. A medida que disminuya la recaudación de Rentabilidad Protegida, se irá traspasando esta cotización adicional a la cuenta individual previsional de cada afiliado, llegando a una cotización individual final del 16%.

Ampliación del Seguro de Lagunas Previsionales

Este nuevo beneficio de la Reforma Previsional comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Anteriormente, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

- Monto de cotización: Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%.

- Financiamiento: Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores. No se usan los fondos individuales ni se descuenta del monto del seguro que recibe el trabajador.

- Duración: El beneficio se mantiene mientras la persona esté recibiendo pagos del Seguro de Cesantía. Si se terminan los giros o encuentra trabajo, el beneficio finaliza automáticamente.

- Impacto: Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que representa una gran mejora en la protección previsional para quienes atraviesan períodos de desempleo.

Aumento de la Pensión Garantizada Universal (PGU)

Se ha anunciado un aumento de la Pensión Garantizada Universal (PGU) a $250.000 para pensionados de 82 años o más. El ajuste es automático según el calendario establecido. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos.

Si la persona ya recibe el complemento de PGU (porque su pensión de reparación era menor al monto máximo de la PGU), a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

Transformación del Sistema de AFPs y el Mercado Previsional

La reforma propone una modernización del sistema de AFPs para promover la competencia y proteger los ahorros de los afiliados.

- Licitación de Stock de Afiliados: Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión, lo que busca reducir los costos para los afiliados y fomentar una competencia más justa en el mercado. Se licitará el 10% de los afiliados.

- Fondos Generacionales: El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro.

- Comisiones Variables: Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo pierde valor, la comisión disminuirá un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados.

- Límites a Inversiones: Se establecen límites cuando las AFP invierten a través de terceros. No podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Factores Clave en el Cálculo de la Pensión

En Chile, el monto final de la pensión se calcula de acuerdo a diversas variables, principalmente:

- Ahorro total: El monto acumulado en la cuenta individual de la persona afiliada.

- Años cotizados: El tiempo durante el cual se realizaron aportes al sistema.

- Sueldo promedio: El ingreso base sobre el cual se calcularon las cotizaciones.

- Tasa de reemplazo: Un porcentaje determinado por el Gobierno (actualmente del 60%) que representa la proporción de los ingresos anteriores al retiro de la persona.

- Tasas de mortalidad: La expectativa de vida de las personas, elaborada por la Superintendencia de Pensiones y la Comisión para el Mercado Financiero, las cuales se actualizan cada 6 años.

- Modalidad de pensión: Puede ser Retiro Programado o Renta Vitalicia.

Cálculo para Retiro Programado

Para la modalidad de Retiro Programado, la pensión se calcula según:

- Los ahorros acumulados.

- El CNU (Capital Necesario Unitario), que se compone de varios factores como la composición del grupo familiar y sus edades, sexo y estado civil.

- Las tablas de mortalidad.

- La tasa de interés según la Superintendencia de Pensiones.

Para esta modalidad se realiza un recálculo todos los años y en el mismo mes en que la persona se pensionó, manteniendo ese monto por los siguientes 12 meses. Por ejemplo, si una persona se pensiona en mayo, entonces en mayo será el recálculo.

Cálculo para Renta Vitalicia

Para la modalidad de Renta Vitalicia, la pensión se calcula según:

- Los ahorros acumulados.

- El tipo de Renta Vitalicia: puede ser Renta Vitalicia Inmediata, Renta Temporal con Renta Vitalicia Diferida, Renta Vitalicia Inmediata con Retiro Programado o Renta Vitalicia Variable.

- Las tablas de mortalidad: se calcula la esperanza de vida del afiliado y de sus familiares con derecho a pensión.

- La tasa de interés según la Superintendencia de Pensiones.

Todos los montos de pensión, ya sea de Retiro Programado como de Renta Vitalicia, se calculan en UF.

tags: #aumento #de #pension #porcentaje #y #proporcion