La jubilación es una etapa importante de la vida, y prepararse temprano puede marcar una gran diferencia en el bienestar financiero. En Chile, el tiempo promedio de generación de ingresos es de 40 años para los hombres y 35 años para las mujeres. Por ley, se debe destinar un 10% de la remuneración imponible para la pensión. Si este 10% es bajo, el monto de la pensión también lo será, lo que podría generar dificultades para cubrir las necesidades una vez que se deja de trabajar.

Afortunadamente, existen diversas estrategias para aumentar la pensión, incluso si ya se está jubilado o se está próximo a hacerlo.

Opciones para pensionados que siguen activos laboralmente

Muchos seniors optan por jubilarse a la edad legal (60 años en mujeres y 65 para los hombres) y deciden seguir trabajando, ya sea para aumentar sus ingresos mensuales o para mantenerse activos. En estos casos, surge la duda sobre qué hacer con el porcentaje legal del 10% que es descontado del sueldo bruto de un trabajador e impuesto en la AFP.

No cotizar el 10% obligatorio

La subsecretaria de Previsión Social, María José Zaldívar, explica que las personas jubiladas no están obligadas a imponer. Si no desean hacerlo, deben solicitar por escrito al empleador que no les retenga tales cotizaciones y las traspase automáticamente como parte de su sueldo.

“En ese caso deben manifestar por escrito su deseo tanto al empleador como a la AFP en la que está afiliado, ya que de lo contrario el empleador estará obligado a pagar las cotizaciones”, explica Zaldívar.

Mantener el aporte previsional de forma voluntaria

Por otro lado, quienes desean mantener el aporte previsional pueden hacerlo de forma voluntaria. Este monto puede ser percibido como parte de la pensión cada año, aumentándola levemente, o bien ser retirado como Excedente de Libre Disposición, si el jubilado tuviera esa facultad.

Beneficios de seguir cotizando

- Ahorro libre de impuesto: Según María Eugenia Jiménez, asesora previsional y directora ejecutiva de Brain Invest, el mayor incentivo de seguir cotizando después de haber jubilado tiene que ver con no aumentar los ingresos afectos a gravámenes. “Se trata de un ahorro no afecto a impuesto, ya que las imposiciones son antes de tributación”, detalla.

- Mejora de la pensión: El saldo que el pensionado acumule en su cuenta de capitalización individual se destinará siempre a una pensión. Puede llevarlo a la aseguradora y negociar una mejora de su monto de renta vitalicia, o bien mejorar su pensión en la AFP a través del retiro programado.

- Acceso a Excedente de Libre Disposición: Si el pensionado tiene derecho a retirar Excedente de Libre Disposición en la AFP, puede retirar el monto ahorrado intacto, siempre y cuando cumpla los requisitos, pero no es libre de beneficios tributarios. Para ello, el afiliado debe contar con al menos 10 años de afiliación en cualquier sistema previsional y sus fondos deben permitirle obtener una pensión al menos igual al 70% del promedio de sus remuneraciones imponibles y rentas declaradas, y al 100% de la pensión máxima con aporte solidario.

- Pago por licencia médica: En caso de licencia médica, la persona podrá acceder al pago por los días no trabajados. “Si no es imponente en una AFP podrá ausentarse del trabajo, pero sin subsidio”, precisa Jiménez. Uno de los requisitos para tener derecho a este subsidio es tener un mínimo de seis meses de afiliación al sistema previsional (AFP o INP), aplicable a trabajadores dependientes con contrato indefinido o temporal, y a trabajadores independientes.

Desventajas de seguir cotizando

- Pago de comisión a la AFP: Uno de los inconvenientes es el pago de la comisión para la AFP por la cotización, una obligación cuando se es imponente. Desde la Subsecretaría de Previsión Social precisan que las administradoras de fondos de pensiones cobran por el depósito de cotizaciones y por el pago de pensiones de retiro programado y rentas temporales. Si un pensionado recibe una jubilación por parte de la administradora y decide cotizar, debe pagar ambas comisiones. Inclusive si se tratara de un pensionado por renta vitalicia a través de una compañía de seguros, y decide seguir ahorrando, debe pagar a la AFP la comisión por depósito de cotizaciones, tal como cualquier trabajador activo.

- Incremento de la pensión no perceptible: Para algunos, el aumento en la pensión quizás no sea muy perceptible, ya que el incremento es calculado según toda su expectativa de vida, por lo tanto, el ahorro se diluye.

Cabe recordar que el proyecto de Reforma a las Pensiones contempla la posibilidad de que las AFP cobren pensiones diferenciadas según afiliado, lo que permitiría que a los jubilados no se les cobre comisión por seguir cotizando, detalla Zaldívar.

Cotización de salud para pensionados que trabajan

Según la Superintendencia de Salud, si una persona está pensionada y sigue trabajando, le descontarán el 7% tanto de su pensión como de su sueldo para salud. Mónica Titze, asesora de Pensiones de la Subsecretaría de Previsión Social, agrega que todos los pensionados, al igual que los activos que trabajan, están obligados a cotizar por los ingresos laborales el 7% de estos para salud, ya sea en Fonasa o las isapres.

Si las sumas de las cotizaciones de salud exceden el precio del plan de salud pactado con una isapre, se generarán excedentes de cotización a favor del trabajador, cuyo destino será el que haya acordado con la isapre. En la práctica, se pagará dos veces ese porcentaje, pero el monto es redimible.

“Eso sí, las pensiones están exentas de la cotización de salud si pertenecen al 80% más vulnerable de la población”, precisa Titze.

¿Qué hacer si no ha recibido sus cotizaciones previsionales?

Marcia Valladares, quien jubiló a los 60 años y siguió trabajando, se dio cuenta después de ocho años que, si bien el empleador le había descontado el 10% de las imposiciones de su sueldo cada mes, ella no las había percibido en todo ese tiempo.

Desde la Subsecretaría de Previsión Social explican que el empleador debe retener las cotizaciones de sus trabajadores y pagarlas en la AFP dentro de los 10 primeros días del mes siguiente a aquel en que se devengaron las remuneraciones. Si el plazo de 10 días vence en día sábado, domingo o festivo, dicho período se prorroga hasta el primer día hábil siguiente.

Sin embargo, si el pago no es oportuno, las sumas adeudadas deben ser pagadas por la empresa y reajustarse conforme al IPC, aplicando además un interés penal de acuerdo a una tabla emitida por la Superintendencia de Seguridad Social.

Estrategias para aumentar el monto de la pensión

Para aumentar el monto de la pensión, no solo importa cuánto se ahorra, sino también cómo se invierte ese ahorro. Aquí se presentan diversas opciones:

1. Postergar la edad de jubilación

Postergar la edad de jubilación es la recomendación por excelencia de los expertos para aumentar el monto de la pensión. Según la Asociación de AFP, por cada año que uno atrase este trámite, la asignación a recibir puede crecer en torno al 10% en el caso de los hombres y de 8% en las mujeres.

2. Ahorrar en APV (Ahorro Previsional Voluntario)

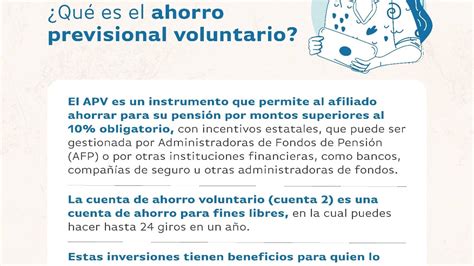

El Ahorro Previsional Voluntario permite invertir en la jubilación y complementar la cotización obligatoria en la AFP. Se puede invertir un 10% extra y aprovechar los beneficios tributarios que ofrece el Estado.

Este plan de APV lo ofrecen diversas entidades, entre ellas, las administradoras de fondos mutuos. Este instrumento es de renta variable. Los recursos se invierten en instrumentos nacionales y extranjeros, y puede ser en pesos, dólares o euros. El plazo de rescate en general no supera los 10 días hábiles.

Ahorro Previsional Voluntario APV régimen A Chile

3. Conocer el interés compuesto

El interés compuesto es la forma de reinvertir los intereses para generar más ganancias a largo plazo. Ahorrar temprano permite aprovechar al máximo esta herramienta, que puede generar rentabilidades significativas al cabo de los primeros años de trabajo.

4. Desarrollar el hábito del ahorro

Ahorrar es clave para el bienestar financiero. La disciplina en el ahorro regular puede tener un impacto considerable en el monto final de la pensión.

5. Elegir el multifondo correcto

Asegurarse de estar en el fondo de pensiones adecuado para el perfil de riesgo es fundamental. Si nunca se elige un multifondo de forma activa, la AFP asignará los ahorros previsionales según lo establecido por la Superintendencia de Pensiones.

Sistema de multifondos

Los multifondos son distintas opciones de inversión que ofrecen las AFP para administrar los ahorros previsionales. Se clasifican en cinco tipos: Fondo A, B, C, D y E, que van desde mayor a menor riesgo.

| Fondo | Nivel de riesgo | Características |

|---|---|---|

| A | Alto | Mayor exposición a renta variable. Pensado para personas jóvenes que tienen tiempo para afrontar la volatilidad o con mayor tolerancia al riesgo. Mayor rentabilidad esperada, pero también más volatilidad. |

| B | Moderado-alto | Todavía con buena participación en renta variable. Considerado por la SP para quienes inician su etapa laboral (menores de 35 años). |

| C | Medio | Fondo intermedio entre rentabilidad esperada y volatilidad. Considerado por la SP para personas en etapa media de su vida laboral (hombres de 36 a 55 años, mujeres de 36 a 50 años). |

| D | Moderado-bajo | Baja exposición a renta variable. Más estable. Útil para quienes están cerca de jubilar (hombres mayores de 55 años, mujeres mayores de 50 años). |

| E | Bajo | Prácticamente sin renta variable. El más conservador. |

Si se está lejos de la jubilación y se toleran las variaciones de corto plazo, se podrían considerar fondos más riesgosos (como el A o B), que tienen mayor potencial de crecimiento. La normativa no prohíbe elegir el Fondo E, el más conservador del sistema, con menor exposición al riesgo, pero también con menor rentabilidad esperada.

Restricciones para la elección de fondos

De acuerdo con la edad, la ley establece ciertas restricciones para afiliados al sistema a la hora de elegir el tipo de fondo de pensiones:

- Para los fondos obligatorios comprometidos en la pensión, no se puede permanecer ni elegir el Fondo A si ya se está jubilado, o si se es hombre desde los 56 años o mujer desde los 51 años.

- A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A para depositar su ahorro previsional obligatorio, sino que pueden optar por destinar ese ahorro entre los fondos B, C, D y E.

- Una vez pensionado, debido a su nivel de riesgo, no se puede optar a los multifondos A y B. Estas opciones se consideran más estables (C, D y E), lo que brinda una mayor protección a los fondos.

Si se tienen saldos que exceden el monto necesario para financiar una pensión regulada, se puede elegir libremente el fondo, incluido el Fondo A, con esa parte excedente. Lo mismo aplica si se está en la modalidad de pensión mixta (combinación de Retiro Programado con Renta Vitalicia Inmediata).

Cambio y distribución de fondos

Se puede realizar cambios de fondos cuantas veces se quiera, aunque un cambio de fondo toma algunos días en completarse. Sin embargo, moverse de un fondo a otro sin una estrategia clara puede jugar en contra.

Para revisar el fondo en el que se encuentran los ahorros, se puede ingresar con la Clave Web al sitio web o app, en la sección de “Estado de Cuenta”. Para realizar un cambio o distribución de fondos, se necesitarán ambas claves: Clave Web y Clave de Seguridad.

Fondos generacionales

Son fondos de pensiones donde se agrupan a los afiliados según su año de nacimiento. Cada fondo generacional tiene una estrategia de inversión que se ajusta automáticamente con el tiempo: cuando las personas son jóvenes, el fondo invierte en instrumentos más riesgosos (con mayor rentabilidad esperada) y, a medida que se acercan a la jubilación, el fondo se vuelve más conservador. A diferencia de los multifondos actuales, donde cada persona elige el nivel de riesgo y puede cambiarse, con la reforma (fondos generacionales), el sistema adapta la estrategia por el afiliado según su edad.

6. Otras opciones de ahorro voluntario

Existen diversos sistemas de ahorro voluntario para incrementar la futura pensión, como la Cuenta Dos de la AFP y el Depósito Convenido.

Cuenta Dos de la AFP

También se le llama Cuenta de Ahorro Voluntario. Es independiente de la cuenta de capitalización individual. El monto acumulado es de libre disponibilidad y el dinero puede retirarse en cualquier momento (hasta 24 giros en un año). El trabajador decide cuánto depositar en esta cuenta y con qué regularidad.

Depósito Convenido

El trabajador acuerda con su empleador el depósito de una suma de dinero en su cuenta individual obligatoria en la AFP. Puede ser un monto pagado por una vez, o uno fijo mensual. No es posible retirar los ahorros antes de pensionarse. Tiene beneficios tributarios al no ser renta.

7. Buscar asesoría financiera

Existen muchas entidades financieras que pueden asesorar en inversiones, ahorro y pensiones. La asesoría profesional puede ayudar a tomar las mejores decisiones para el bienestar financiero en la jubilación.