La seguridad financiera en la jubilación no ocurre por sí sola. Se necesitan planificación y compromiso y, sí, también dinero. Para muchos, la jubilación puede parecer un futuro lejano, pero cuanto antes comience a prepararse, más beneficioso será para su bienestar financiero. La clave está en empezar cuanto antes: el mejor momento para actuar es hoy.

Hoy en día, cada vez más empleadores han dejado de ofrecer pensiones tradicionales que complementen los ingresos de sus trabajadores y les permitan soñar con una jubilación anticipada. Tener un plan es fundamental para alcanzar ese sueño, ya sea que cuente con una pensión o no.

La Importancia de la Planificación Temprana y Constante

Comience a Ahorrar y Mantenga Sus Objetivos

Si no está ahorrando para su jubilación, ha llegado el momento de comenzar a hacerlo. Puede iniciar con poco si es necesario e intentar aumentar la cantidad que ahorra cada mes. Cuanto antes comience a ahorrar, más tiempo tendrá su dinero para crecer, gracias al poder del interés compuesto.

Haga del ahorro para la jubilación una prioridad, cree un plan, manténgalo y establezca objetivos claros. Recuerde, nunca es demasiado temprano o demasiado tarde para comenzar a ahorrar. Como señala Gino Lorenzini, "para una persona que está partiendo, debe tener claro que los primeros 10 años de ahorro determinan el 50% de su jubilación. Es muy importante el ahorro en los primeros años porque ganan el interés compuesto".

Conozca Sus Necesidades de Jubilación

La jubilación es una etapa costosa. Los expertos estiman que necesitará entre el 70% y el 90% de sus ingresos previos a la jubilación para mantener su estilo de vida cuando deje de trabajar. Asuma la responsabilidad de su futuro financiero; la clave para una jubilación segura es planear de antemano.

Antes de jubilar, debe planificar en detalle su situación financiera. Para esto, tiene que estimar sus ingresos, gastos y las posibilidades de generar ahorro para cubrir emergencias. Al hacer bien las cuentas, es crucial estimar los ingresos que recibirá (al menos la pensión pública de jubilación), pero también recalcular los gastos.

Cuando se es joven, el futuro a menudo parece demasiado lejano para pensar en la jubilación. Sin embargo, la juventud es precisamente el mejor aliado para preparar el futuro con mínimos esfuerzos y obtener grandes resultados. Las pensiones públicas no suelen ser equiparables a los últimos sueldos, lo que provoca una disminución de los ingresos. Los gastos, aunque no tan abultados como en la juventud, tenderán a aumentar debido a nuevas necesidades relacionadas con la atención médica. Podrá estimar su beneficio utilizando el estimador de jubilación en el portal de la Administración del Seguro Social.

Es importante destacar que existen diferencias significativas en las pensiones recibidas. Por ejemplo, estudios han mostrado que las mujeres a menudo jubilan recibiendo menos dinero que los hombres, lo que subraya la necesidad de una planificación individual y proactiva.

¿Salario mínimo o UMA? Cómo se calcula la exención de ISR en ingresos por jubilación y pensión

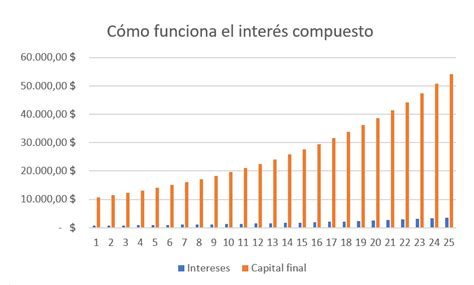

El Hábito del Ahorro y el Poder del Interés Compuesto

El ahorro es una costumbre que todos podemos desarrollar y que reporta grandes beneficios. ¡Ahorrar sí importa! Invertir pequeñas cantidades desde el principio puede tener un impacto enorme gracias al interés compuesto, que es la forma de reinvertir sus intereses para generar más ganancias a largo plazo. Ahorrar temprano le permitirá aprovechar al máximo esta herramienta, que puede generar rentabilidades significativas, como un 45% al cabo de sus primeros diez años de trabajo.

Este principio se ilustra con un ejemplo: si ahorrara $6,500 cada año y su dinero ganara el 7% anual, la cantidad acumulada crecería exponencialmente en 5, 15, 25 y 35 años, demostrando la gran ventaja de comenzar a ahorrar cuanto antes.

Estrategias de Ahorro e Inversión para Maximizar su Pensión

Contribuya a Planes de Ahorro para la Jubilación de su Empleador

Si su empleador ofrece un plan de ahorros para la jubilación, como un plan 401(k), inscríbase y contribuya todo lo que pueda. Sus impuestos serán más bajos, su empresa tal vez contribuya más (a menudo igualando sus aportaciones) y las deducciones automáticas facilitan el proceso.

Si su empresa ofrece un plan de jubilación, es importante que contribuya al menos la cantidad que están dispuestos a igualar, ya que eso es dinero extra que no debería dejar pasar. Muchos planes le permiten automatizar estos incrementos, lo que facilita el proceso y elimina la posibilidad de olvidarse.

Infórmese sobre el plan de pensión de su empleador: averigüe si usted está cubierto por el plan, cómo funciona y pida un estado de cuenta de beneficios individual para conocer cuánto vale su beneficio. Antes de cambiar de empleo, averigüe qué ocurrirá con su beneficio de pensión y si tendrá derecho a beneficios a partir del plan de su cónyuge. Si su empleador no ofrece un plan de jubilación, sugiera que inicie uno; existen diversas opciones simplificadas.

Ahorro Previsional Voluntario (APV)

Aunque cotizar en una AFP es obligatorio, existen opciones de ahorro voluntario que le permiten disponer de un monto adicional a su pensión cuando se jubile. El Ahorro Previsional Voluntario (APV) es una cuenta donde puede hacer depósitos periódicos para complementar su pensión.

Gino Lorenzini destaca que, si bien es un gasto adicional que en principio podría no estar contemplado, a la larga terminará siendo un beneficio. "Aunque ahorres 10 mil pesos mensuales y si consigues una rentabilidad por sobre 12% anual, siendo aplicado y ahorrando durante 40 años puedes lograr cien millones de pesos". Además, invirtiendo un 10% extra, puede aprovechar los beneficios tributarios que ofrece el Estado. El APV también le da la opción de retirar dinero si queda desempleado.

Cuentas de Jubilación Individual (IRA)

Usted puede depositar hasta 6,500 dólares anuales en una Cuenta de Jubilación Individual (IRA, por sus siglas en inglés), y puede contribuir incluso más si tiene 50 años de edad o más. También puede comenzar con mucho menos. Las IRAs ofrecen ventajas tributarias significativas.

Al abrir una IRA, tiene dos opciones: una IRA tradicional o una IRA Roth. El tratamiento tributario de sus contribuciones y retiros dependerá de la opción que seleccione. Además, las IRAs pueden proveer una manera sencilla de ahorrar, ya que puede configurar deducciones automáticas desde su cuenta corriente o de ahorro directamente a la IRA.

Principios de Inversión Básicos y Diversificación

Cómo ahorra puede ser tan importante como cuánto ahorra. La inflación y el tipo de inversiones que realice tienen un papel crucial en la cantidad que habrá acumulado al jubilarse. Es fundamental conocer cómo se invierten sus ahorros o plan de jubilación, informarse sobre las opciones de inversión de su plan y hacer preguntas.

Coloque sus ahorros en distintos tipos de inversiones. Al diversificar de esta forma, es más probable que reduzca el riesgo y mejore el retorno. Su combinación de inversiones puede cambiar con el tiempo dependiendo de factores como su edad, sus objetivos y sus circunstancias financieras. La seguridad financiera y los conocimientos financieros van de la mano.

Para retirarse con una fortuna, es importante planificar su estrategia de inversión. El planificador financiero Greg Meyer aconseja asegurarse de no tener demasiado dinero para su jubilación en efectivo o en inversiones de bajo rendimiento. "Si la jubilación tiene un horizonte temporal largo, entonces puede permitirse asumir más riesgo de inversión y tener un mayor porcentaje de sus inversiones en renta variable", explica Meyer, añadiendo que "tener una exposición a la renta variable es la mejor manera de combatir los efectos de la inflación en el tiempo". La rentabilidad suele ser más alta en los fondos riesgosos.

La clave está en la regularidad: establecer un plan de aportaciones automáticas asegura que sus inversiones crezcan de forma constante.

Opciones de Inversión Adicionales

Las opciones para invertir su ahorro son casi infinitas, con productos para todo tipo de perfiles y necesidades:

- Cuentas remuneradas o depósitos: Con la subida de los tipos de interés, estos productos pueden ofrecer una pequeña rentabilidad por tener su dinero ingresado.

- Planes de pensiones privados: Vehículos diseñados específicamente para ahorrar para la jubilación. Se incentivan las aportaciones mediante desgravaciones fiscales y solo es posible disponer del dinero en casos de jubilación, incapacidad laboral, dependencia o fallecimiento del partícipe, entre otros supuestos excepcionales.

- Productos de aseguradoras:

- Planes de Previsión Asegurados (PPA): Una modalidad de planes de pensiones con rentabilidad asegurada.

- Planes Individuales de Ahorro Sistemático (PIAS): El capital está asegurado, permite acceder al dinero cuando se desee y ofrece una ventaja fiscal pasados los 5 años desde el inicio de la inversión.

- Inversión inmobiliaria: Otra vía para diversificar su cartera.

- Seguro de Vida con Ahorro: Permite incrementar el monto de su pensión.

- Criptomonedas: La emprendedora Jen Glantz menciona la inversión en criptomonedas como parte de una cartera diversificada para la jubilación.

Gestión Inteligente de las Finanzas Personales

No Toque Sus Ahorros de Jubilación Prematuramente

Retirar sus ahorros para la jubilación de forma anticipada conlleva una pérdida significativa de capital e intereses, además de posibles beneficios tributarios o multas por el retiro. Si cambia de empleo, es recomendable dejar sus ahorros invertidos en su plan de jubilación actual o transferirlos a un IRA o al plan de su nuevo empleador.

Cuando comienza a ver una cantidad considerable de dinero en sus cuentas de jubilación, puede ser tentador retirar algo para gastos importantes. Sin embargo, la mayoría de los planes de jubilación penalizan los retiros anticipados con tasas adicionales y el impuesto sobre la renta. Estos costes pueden sumar una cantidad significativa, reduciendo sus ahorros a largo plazo.

Sea Intencional con el Gasto y Evite Deudas

Haga un inventario de sus egresos y descarte los gastos que no sean esenciales. Pregúntese qué es más importante para usted: ¿disfrutar más ahora o durante la jubilación? Aunque ambos son posibles, este equilibrio requiere decisiones financieras inteligentes. Robert Johnson, asesor financiero, enfatiza que el error más común es dejar que los gastos aumenten en proporción al nuevo salario (el "lifestyle creep"). Para evitarlo, aconseja "Actúa como si no hubieras recibido el aumento".

Cada vez que contrata un préstamo, compromete dinero que podría estar ahorrando para el futuro. Antes de tomar un préstamo, evalúe si realmente lo necesita y explore alternativas. Si decide hacerlo, analice detenidamente las condiciones: tasa de interés, comisiones y coste total. En lugar de financiar grandes gastos con préstamos, considere crear un presupuesto que incluya un fondo de ahorro para esos objetivos. Además, no olvide incluir en su planificación un fondo de emergencia.

Aproveche Otros Beneficios y Oportunidades

- Los beneficios para empleados, como planes de compra de acciones con descuento, son una excelente manera de maximizar sus ingresos y ahorrar para el futuro. Consulte con recursos humanos para conocer todos los beneficios disponibles.

- Tener un seguro de salud desde joven es una inversión inteligente para proteger su bienestar y su bolsillo. Si espera hasta una edad avanzada, los costes serán más altos y las opciones de cobertura más limitadas.

- Gino Lorenzini aconseja "esperar el momento adecuado para emprender". Adquirir experiencia y capital antes de independizarse ayuda a evitar quiebras.

- No depender únicamente de un ingreso es clave para mantener la estabilidad financiera.

- Considere ser previsor y crearle una cuenta de ahorro a su hijo, aportando incluso pequeñas cantidades. Aunque parezca apresurado, a la larga le traerá muchos beneficios.

Consideraciones al Acercarse la Jubilación y Optimización Final

Infórmese sobre Sus Beneficios del Seguro Social

En promedio, los beneficiarios de jubilación del Seguro Social reemplazan un 40% de los ingresos previos a la jubilación. Sin embargo, la parte de su salario que sustituyen los beneficios de jubilación varía en función de sus ingresos y de la edad a la que decide empezar a recibir los beneficios.

Además, el Gobierno ofrece diversos Beneficios Estatales para Pensionados, que permiten incrementar su renta mensual. Una Pensión de Jubilación es un beneficio previsional al que acceden las personas que han cotizado en el Sistema de Pensiones durante su vida laboral. Hay diferentes modalidades, como:

- Retiro Programado: Opción que implica el pago mensual de una renta por parte de su AFP con cargo a su Cuenta Individual.

- Renta Vitalicia Inmediata: En este caso, traspasa el dinero de su AFP a una Compañía de Seguros.

- Renta Temporal con Renta Vitalicia Diferida: Alternativa que implica el pago de su renta en dos etapas, recibiendo inicialmente una Pensión Temporal por parte de su AFP.

Demorar la Jubilación si es Posible

Las edades de jubilación varían legalmente por país (ej. 60-65 años en México y Argentina, 66 años y 10 meses en España para 2026 bajo ciertas condiciones). Aunque la edad legal para pensionarse de los hombres (65 años) suele ser mayor que la de las mujeres (60 años), se puede optar por retrasar la jubilación. Gino Lorenzini afirma: "Por cada año que retrasen su jubilación, esta puede crecer un 10%". Esta decisión no implica más papeleo, ya que no es necesario realizar ningún trámite para demorar este paso.

Manejo Activo y Monitoreo de Sus Fondos

Monitorear siempre sus fondos es un ejercicio simple que le permitirá estar informado de lo que sucede con sus recaudaciones. La AFP tiene la obligación de informarle, pero también depende de cada uno estar al tanto de las variaciones que pueden tener sus fondos.

Para las personas que están cercanas a jubilarse, es recomendable cambiarse a un fondo más conservador, ya que elegir opciones más arriesgadas representa un mayor riesgo en esta etapa. Asegúrese de estar en el fondo de pensiones adecuado para su perfil y revise la evolución de su plan de ahorro para la jubilación de forma anual, o después de cualquier hecho relevante que pueda impactar en él.

Buscar Asesoría Financiera Profesional

Aunque estas sugerencias son importantes, es probable que necesite información más detallada y personalizada. Hable con su empleador, su banco, su sindicato o un asesor financiero. Haga preguntas y asegúrese de comprender las respuestas. Existen muchas entidades financieras que pueden asesorarle en inversiones, ahorro y pensiones.

Planificar para la jubilación, ya sea anticipada o a la edad estándar, requiere disciplina, enfoque y un compromiso a largo plazo. Estos consejos le ofrecen un punto de partida sólido para construir un futuro financiero estable y alcanzar sus metas. Informándose sobre cómo ahorrar dinero para la jubilación, puede comenzar hoy mismo a incrementar el monto de su pensión.