La jubilación es una etapa de la vida que implica una serie de cambios significativos, tanto personales como económicos. Una de las decisiones más importantes que se deben tomar al momento de jubilar es cómo recibir la pensión, que representa el sustento económico de muchas personas una vez que han alcanzado la edad de retiro. Elegir la modalidad que más se ajuste a las necesidades individuales es, por lo tanto, crucial.

El Sistema de Pensiones en Chile: Un Marco General

El sistema de pensiones en Chile se basa en el ahorro individual obligatorio. Cada trabajador debe cotizar el 10% de su sueldo en una cuenta de capitalización individual, la cual es administrada por una Administradora de Fondos de Pensiones (AFP).

Modalidades de Pensión Principales

En Chile, existen dos modalidades principales para recibir la pensión al momento de jubilar:

- Retiro Programado

- Renta Vitalicia

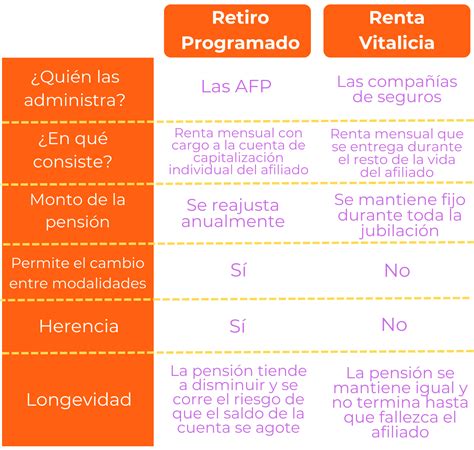

Retiro Programado

En la modalidad de Retiro Programado, la AFP continúa siendo la responsable de invertir el dinero del afiliado y de entregar la pensión con cargo a su cuenta de capitalización individual.

- La pensión se calcula cada año en función del saldo disponible en la cuenta, la rentabilidad de los fondos, la esperanza de vida del pensionado y la tasa de interés vigente.

- Generalmente, el Retiro Programado ofrece una pensión más alta al principio, pero que tiende a disminuir con el tiempo.

- El afiliado mantiene sus fondos en la AFP y la pensión que obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual.

- Se puede cambiar de esta modalidad de pensión en cualquier momento, siempre que se cumplan con los requisitos legales.

- En caso de fallecimiento del afiliado, si quedan fondos en la AFP, estos seguirán rentando y pueden convertirse en herencia, además de generar Pensiones de Sobrevivencia si hay beneficiarios.

Renta Vitalicia

Por otro lado, en la modalidad de Renta Vitalicia, la compañía de seguros se vuelve propietaria de los ahorros previsionales del afiliado, con el compromiso de pagar una pensión fija mes a mes durante toda la vida.

- La pensión se determina al momento de contratar el seguro, en función del saldo traspasado, la edad, sexo, grupo familiar del afiliado y la tasa de interés vigente.

- La Renta Vitalicia ofrece una pensión más baja al principio, pero que se mantiene igual con el tiempo, brindando seguridad y garantía de un ingreso invariable.

- El contrato de Renta Vitalicia es irrevocable, lo que significa que no se puede cambiar de modalidad de pensión una vez contratado, y el afiliado deja de ser dueño de los fondos traspasados a la compañía de seguros, no pudiendo acceder a ellos.

- Aunque no hay herencia de los fondos traspasados, existe la posibilidad de contratar voluntariamente un período garantizado para asegurar las rentas no percibidas a los beneficiarios del fallecido durante un tiempo determinado.

- La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

- Un requisito para acceder a una Renta Vitalicia es que los fondos del afiliado financien una pensión de, al menos, 3 UF (aproximadamente $109.386, valor referencial).

Factores Clave para la Elección de la Modalidad de Pensión

No existe una respuesta única sobre cuál modalidad es "mejor", ya que ambas pueden ser una buena opción según el caso individual. La pensión que se obtendrá en cada modalidad puede variar significativamente.

- Si se anticipa una vida más larga de lo esperado, la Renta Vitalicia puede ser conveniente, ya que garantiza una pensión de por vida.

- Si se tienen beneficiarios de pensión de sobrevivencia, la Renta Vitalicia puede asegurarles una pensión hasta su fallecimiento.

- Si se prefiere la seguridad y la garantía de una pensión fija e invariable, la Renta Vitalicia es la opción.

- La Renta Vitalicia permite una pensión constante, mientras que el Retiro Programado puede ofrecer un monto inicial más alto que se reduce anualmente.

El Proceso de Ofertas de Pensión: SCOMP

Para dar inicio al proceso de pensión, el requisito legal de edad es de 60 años para las mujeres y 65 para los hombres.

Trámite y Certificado de Saldo

Lo primero es iniciar el trámite de pensión en la AFP. En un plazo de 10 días hábiles, la AFP emitirá un Certificado de Saldo, el cual tiene una vigencia de 35 días. Este documento detalla la totalidad de los montos acumulados en las cuentas Obligatoria y Voluntaria de ahorro para la pensión del afiliado.

Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

Después de la solicitud, la AFP envía este Certificado de Saldo al Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP). El SCOMP tiene como objetivo recoger y consolidar todas las ofertas de pensión disponibles, a través de las distintas modalidades, tanto las ofrecidas por las AFP como por las Compañías de Seguros. Es de carácter obligatorio realizar al menos una consulta en el SCOMP.

- Las ofertas de Renta Vitalicia se muestran de mayor a menor monto de pensión.

- Los potenciales pensionados deben analizar con atención el Certificado de Oferta del SCOMP, el cual puede ser bastante extenso dada la variedad de opciones bajo las distintas modalidades.

- Este análisis permite al afiliado determinar cuál opción le conviene más, dependiendo de sus necesidades y expectativas.

SCOMP

Otras Modalidades de Pensión

Además del Retiro Programado y la Renta Vitalicia inmediata, existen otras modalidades combinadas:

Renta Temporal con Renta Vitalicia Diferida

Esta opción es una combinación en la que una parte de los ahorros previsionales del afiliado se transfiere a una Compañía de Seguros, la que se compromete a pagar, en una fecha futura, una Renta Vitalicia. Mientras tanto, se recibe una renta temporal.

Renta Vitalicia Inmediata con Retiro Programado

Con esta modalidad, se obtienen las dos opciones al mismo tiempo: con una parte de los ahorros, se recibe una Renta Vitalicia Inmediata pagada por una Compañía de Seguros, y con los ahorros restantes se pensiona bajo la modalidad de Retiro Programado.

Para esta modalidad, es importante saber que la renta se compone por un porcentaje fijo y otro variable. La persona afiliada deberá señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas. El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Cambio de Modalidad de Pensión

Si la persona ya tiene la modalidad de Retiro Programado, puede cambiarse a las siguientes modalidades:

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia inmediata

Para realizar este cambio, se debe suscribir un formulario de Solicitud de Cambio de Modalidad de Pensión en las sucursales correspondientes. Como requisito, el monto de la pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.

Consideraciones Finales y Decisión

Luego de obtener el certificado de ofertas y toda la información disponible, es el momento de comparar y tomar una decisión informada. Evaluar el nivel de riesgo es fundamental si se opta por una Compañía de Seguros. La clasificación de riesgo otorga distintas categorías según la probabilidad de incumplimiento, que van de menos a más riesgo: AAA, AA, A, BBB, BB, B, C, D y E. Además, es crucial no aceptar incentivos de ningún tipo de parte de intermediarios.

Jubilarse es un paso importante en la vida de toda persona, y para tener tranquilidad económica en esta etapa, se requiere analizar todas las variables que inciden en la elección de la modalidad de pensión.