La etapa de jubilación representa un cambio significativo en la vida de una persona, marcando el fin de la rutina laboral y el comienzo de un período dedicado al descanso y a disfrutar de los placeres de la vida. La elección del lugar ideal para disfrutar de esta etapa es una decisión importante, ya que se busca un sitio que permita realizar actividades pendientes y disfrutar del tiempo libre. Aunque la jubilación pueda parecer un objetivo lejano, es fundamental considerarla como una meta vital a la par de otras, como la compra de una casa o la creación de una empresa, requiriendo esfuerzos y constancia a lo largo del tiempo.

Sistemas de Pensiones en Latinoamérica: Diversidad y Evolución

En América Latina, los sistemas de pensiones presentan una notable diversidad, pudiendo clasificarse en dos grandes categorías: el sistema público, financiado por el Estado, y el sistema privado, basado en el ahorro individual de cada trabajador. Además, existen sistemas mixtos que combinan ambas modalidades, sistemas paralelos donde los ciudadanos pueden elegir entre fondos públicos o privados, y modelos integrados que incluyen pensiones mínimas para complementar el ahorro individual. Cada país implementa variantes y subsistemas que otorgan características únicas a sus modelos.

Históricamente, a partir de la década de 1980, al menos 11 países de la región incorporaron elementos de "privatización" en sus sistemas de pensiones. Sin embargo, en los últimos años se ha observado una tendencia hacia reformas estructurales que buscan crear mecanismos de solidaridad para apoyar a los adultos mayores. El principal desafío para la región es garantizar la sostenibilidad y la solvencia de los sistemas de pensiones, es decir, su capacidad para cumplir con las promesas de pago a largo plazo, considerando factores demográficos, laborales y fiscales.

Reformas y Debates en Brasil y Chile

Brasil y Chile son dos ejemplos destacados de países latinoamericanos que están debatiendo reformas significativas en sus sistemas de pensiones. Brasil, bajo la administración del presidente Jair Bolsonaro, ha avanzado en la aprobación de una propuesta para elevar la edad de jubilación, con el objetivo de generar un ahorro considerable para las arcas públicas. El texto aprobado en primera instancia establece una edad mínima de jubilación de 62 años para mujeres y 65 para hombres, con plazos de cotización específicos y la creación de franjas de cotización según la renta del beneficiario.

En Chile, el debate sobre la reforma del sistema de pensiones se encuentra en una etapa preliminar. El país ha sido pionero en la implementación de fondos privados de pensiones (AFP), los cuales han sido objeto de protestas debido a la preocupación por las cuantías de las jubilaciones percibidas.

El debate sobre la necesidad de reformar el sistema de pensiones en Chile

Debate Público en Otros Países Latinoamericanos

En otros países de la región como Argentina, Perú y Colombia, existe un debate público activo sobre la reforma de los sistemas de pensiones, aunque aún no se han presentado proyectos de ley formales en sus parlamentos.

Edades de Jubilación en América Latina: Un Panorama Variado

Las edades de jubilación en América Latina varían considerablemente entre países y, en algunos casos, entre géneros. Los países con la edad más alta de jubilación para hombres (65 años) incluyen a Costa Rica, México, Perú, Argentina, Brasil (con excepciones), Chile, Cuba y Honduras. Para las mujeres, la edad de jubilación más alta se registra en Costa Rica, México y Perú.

Por otro lado, Bolivia presenta la edad de jubilación más baja para las mujeres (50 años), seguida por El Salvador y Venezuela (55 años). Para los hombres, la edad más baja se encuentra en Bolivia (55 años).

Existen particularidades en algunos países: en Ecuador, con 40 años de contribuciones no hay edad mínima de jubilación; con 30 años de cotización, la edad mínima es 60 años; con 15 años, es 65; y con 10 años, es 70. En Bolivia, la pensión solidaria se accede a los 58 años para hombres y mujeres con 10 años de cotizaciones, y las mujeres pueden jubilarse un año antes por cada hijo, hasta un máximo de tres. En Brasil, con 35 y 30 años de cotizaciones para hombres y mujeres respectivamente, se puede acceder a la jubilación sin edad mínima.

| País | Edad de Jubilación (Hombres) | Edad de Jubilación (Mujeres) |

|---|---|---|

| Costa Rica | 65 años | 65 años |

| México | 65 años | 65 años |

| Perú | 65 años | 65 años |

| Argentina | 65 años | 60 años |

| Chile | 65 años | 60 años |

| Bolivia | 55 años | 50 años |

| El Salvador | 60 años | 55 años |

| Venezuela | 60 años | 55 años |

Desafíos Globales de la Jubilación: Sostenibilidad y Envejecimiento Poblacional

El envejecimiento de la población a nivel mundial es un fenómeno que plantea importantes desafíos para la sostenibilidad de los sistemas de pensiones. A medida que la esperanza de vida aumenta y las tasas de natalidad disminuyen, la proporción de beneficiarios de pensiones respecto a los contribuyentes se altera, ejerciendo presión sobre las finanzas públicas.

Mariano Bosh, especialista del Banco Interamericano de Desarrollo (BID), señala que los países deben destinar mayores recursos para atender a una población que vive más años, lo que implica un aumento en el número de jubilados y una disminución en la base de trabajadores que aportan al sistema. Esto genera una preocupación por la sostenibilidad fiscal y un dilema entre la necesidad de ampliar la cobertura para asegurar pensiones dignas y la capacidad de los sistemas para cumplir con sus obligaciones financieras.

Ante esta situación, algunos países optan por aumentar la edad de jubilación, otros por incrementar las cotizaciones de los trabajadores, y otros por ajustar el monto de las pensiones. La tendencia global, y particularmente en América Latina, se orienta hacia la consolidación de sistemas mixtos.

Jubilarse en el Mundo: Destinos y Modelos Variados

La elección del lugar para disfrutar de la jubilación depende de las preferencias personales. La revista International Living ha identificado diversos destinos atractivos, considerando factores como impuestos, oferta de actividades, costo de vida y clima.

Destinos para Diferentes Personalidades

- Aventurero: Perú ofrece un clima adaptable, rica historia arqueológica y oportunidades para deportes extremos, con un costo de vida bajo. Ciudades como Arequipa y Lima destacan por su atractivo.

- Hablador: Portugal es ideal para personas sociables, con gente amable y receptiva. Lisboa, bien comunicada y con un estilo de vida asequible, es una opción atractiva, además de ser uno de los países más seguros del mundo.

- "Fancy y a la vez chill": Malasia combina playas idílicas con una vida urbana vibrante en Kuala Lumpur. Ofrece una amplia oferta gastronómica y cultural, con el inglés como idioma principal y playas espectaculares.

- Pura Vida: Costa Rica destaca por su clima tropical, bajo costo de vida, atención médica de calidad y belleza natural. Su tradición de hospitalidad, democracia estable y enfoque en la preservación ambiental la convierten en un destino atractivo.

Modelos de Jubilación y Edad de Retiro en Países Desarrollados

En países como Estados Unidos, el cambio a la jubilación puede ser abrupto, con implicaciones significativas para los ahorros y el sistema del Seguro Social. La Government Accountability Office (GAO) ha estudiado modelos de jubilación gradual en otras naciones.

Jubilación Gradual y Flexibilidad

- Canadá: Desde 2007, permite acuerdos de jubilación flexibles a través de regulaciones fiscales, posibilitando que los empleados reciban parte de su pensión mientras continúan trabajando a tiempo parcial.

- Reino Unido: Implementó en 2014 el derecho a solicitar trabajo flexible (teletrabajo, horario comprimido, etc.) para quienes trabajan sin interrupción por al menos 26 semanas.

- Alemania: Ofrece programas como el Altersteilzeitgesetz (ATZ), que permite a personas mayores de 55 años trabajar a tiempo parcial y recibir ingresos de su sueldo y del sistema nacional de pensiones. También existe el Teilrente, un programa nacional de jubilación gradual.

- Suecia: Desde los 61 años, los trabajadores pueden retirar un porcentaje de sus pensiones nacionales (25%, 50%, 75% o 100%), independientemente de las horas trabajadas.

La Edad de Jubilación en Europa: Tendencias y Variaciones

La edad de jubilación es un tema de debate en muchos países europeos, especialmente ante el envejecimiento de la población. España, por ejemplo, se encuentra entre los países con una edad de retiro tardía, que en 2027 ascenderá a los 67 años si no se cumplen ciertos requisitos de cotización. Esta edad supera la media de la Unión Europea, donde los 65 años es la edad más común.

Países como Italia, Bulgaria, Grecia y Dinamarca tienen la edad de jubilación fijada en los 67 años, mientras que en Países Bajos se sitúa en 66 años y 10 meses. Dinamarca aspira a elevarla aún más en el futuro. Cada vez es más frecuente vincular la edad de retiro con la esperanza de vida en países como Chipre, Estonia, Portugal y Finlandia, entre otros.

En contraste, Austria ofrece una de las edades de jubilación más bajas (60 años), aunque se proyecta un aumento gradual. Francia planea elevar su edad de jubilación de 62 años y tres meses a 63 años para 2030. Eslovaquia y Croacia también están en proceso de aumentar progresivamente su edad de jubilación.

| País | Edad de Jubilación (Actual) | Edad de Jubilación (Proyectada) |

|---|---|---|

| España | 66 años y 4 meses (2024) | 67 años (2027) |

| Italia | 67 años | - |

| Dinamarca | 67 años | 69 años (2035) |

| Países Bajos | 66 años y 10 meses | - |

| Austria | 60 años | 65 años (en 10 años) |

| Francia | 62 años y 3 meses | 63 años (2030) |

| Eslovaquia | 63 años | 64 años (2030) |

Jubilación Fuera de la Unión Europea

Fuera de la UE, Estados Unidos y Canadá presentan edades de retiro que pueden ascender hasta los 70 años. Noruega y Australia también ofrecen flexibilidad, con edades de jubilación que varían. Rusia y Japón tienen edades de jubilación inferiores a las de España, situándose en 61 y 64 años respectivamente.

Aspectos Clave de la Jubilación y Sistemas de Pensiones

La jubilación es un acto administrativo que permite a un trabajador pasar a una situación de inactividad laboral tras alcanzar la edad legal o por motivos de enfermedad o incapacidad grave, obteniendo una prestación económica vitalicia. Esta prestación, que compensa la pérdida de ingresos, puede calcularse según criterios actuariales (basados en cotizaciones) o de sustitución (un porcentaje de los ingresos previos).

Para acceder a una jubilación en sistemas públicos, generalmente se requiere cumplir con una edad mínima (entre 60 y 65 años) y, en sistemas contributivos, un mínimo de años cotizados a la seguridad social. La jubilación anticipada permite finalizar la vida laboral antes de la edad legal.

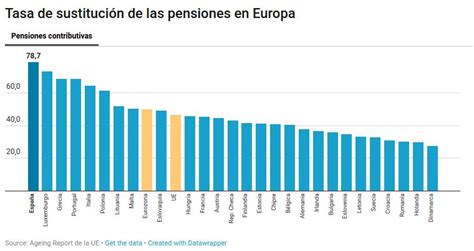

La tasa de reemplazo, que es el porcentaje de los ingresos previos que representa la pensión de jubilación, varía significativamente entre países. En la OCDE, el promedio es del 49%, mientras que en la Unión Europea es del 52%. España presenta una de las tasas más altas (72,3%), superando a países como Portugal (74,4%), Francia (60%), Alemania (38,7%) y Reino Unido (21,7%).

Modelos Históricos y Actuales de Sistemas de Pensiones

- Modelo Beveridge: Protege a toda la población y se financia con ingresos fiscales.

- Modelo de Bismarck: Financiado por aportes de trabajadores y empleadores, donde la población activa financia a los jubilados. Este modelo enfrenta desafíos por el envejecimiento poblacional, llevando a mayores contribuciones o pensiones estancadas.

A pesar de los desafíos, trabajar más tiempo puede tener beneficios, tanto para los individuos que se sienten productivos y disfrutan de su trabajo, como para los empleadores que retienen conocimiento y experiencia.

Consideraciones para la Jubilación Internacional

Al considerar la jubilación en un país extranjero, es importante tener en cuenta la administración de pensiones, la cual puede requerir la presentación de formularios y la realización de revisiones médicas en cada país donde se haya trabajado. Las normas para el reconocimiento de períodos de cotización breves pueden diferir, y en algunos países de la UE, no se contempla el derecho a pensión en caso de períodos cortos.

En casos de jubilación transfronteriza, cada país calcula la pensión correspondiente a los años cotizados en su territorio. La suma total puede ser el resultado del cálculo individual de cada país o la suma de las pensiones calculadas prorrateando la pensión total según los años cotizados en cada lugar. Es fundamental informarse sobre los convenios bilaterales y las normativas fiscales y de seguridad social de cada país para evitar la doble imposición.

El Futuro de las Pensiones: Adaptación y Sostenibilidad

El futuro de las pensiones está marcado por la necesidad de adaptación a sociedades cada vez más envejecidas. La tendencia global apunta a la indexación de la edad de jubilación a la esperanza de vida, buscando asegurar la sostenibilidad de los sistemas. La discusión sobre la edad de retiro legal es crucial, y muchos países están revisando sus parámetros para enfrentar los desafíos demográficos y económicos. El objetivo es lograr un equilibrio que garantice pensiones suficientes para una vida digna, al tiempo que se asegura la viabilidad financiera de los sistemas a largo plazo.