En los últimos años, se han producido diferentes reformas del sistema de pensiones en España. Todas ellas comparten el objetivo de asegurar su sostenibilidad frente a la avalancha de jubilaciones que se avecina a medida que la generación del baby boom alcanza el final de su vida laboral. Esto implica no solo un aumento en el número de pensiones, sino también un incremento en su cuantía, lo que se traduce en un enorme crecimiento del gasto en pensiones.

Edad de jubilación y reformas recientes

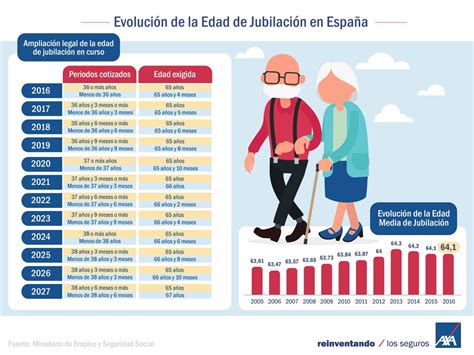

Actualmente, España se encuentra en un periodo transitorio que se extenderá hasta 2027. Para el año 2025, la edad legal de jubilación en España se sitúa en 66 años y 8 meses. Sin embargo, este año, aquellos que cuenten con más de 38 años y 3 meses de cotización podrán acceder a la jubilación a los 65 años con el 100% de la pensión. Hasta 2027, la edad general de jubilación se retrasará progresivamente unos meses cada año, alcanzando los 67 años.

La reforma aprobada el 22 de enero de 2025, convalidada por el Congreso de los Diputados a través del Real Decreto-ley 11/2024, introduce modificaciones significativas. Este Real Decreto traslada los acuerdos alcanzados en la Mesa de Diálogo Social de Seguridad Social y Pensiones, integrada por el Gobierno, la CEOE, la CEPYME, CCOO y UGT. El principal objetivo de esta normativa es seguir avanzando en el retraso de la edad de jubilación.

Una novedad importante de esta norma es que ya no se exige una cotización completa para acceder a la jubilación, permitiendo que personas con menos tiempo cotizado puedan hacerlo. Además, la jubilación activa será compatible con los incentivos por demora. Por ejemplo, una persona que podría jubilarse a los 66 años y continúa trabajando hasta los 68 años y 6 meses verá incrementada su pensión en un 4% por el primer año de demora, otro 4% por el segundo año (un 2% adicional por cada semestre), y un 2% adicional por los seis meses restantes.

Detalles de la reforma sobre la edad de jubilación

El desafío demográfico y el aumento de la esperanza de vida han determinado la necesidad de modificar la edad legal de jubilación, incrementándola progresivamente hasta los 67 años. No obstante, la reforma contempla diversos supuestos para la jubilación anticipada, buscando principios de gradualidad y flexibilidad:

- Tratamiento específico para colectivos: Se incluyen medidas para madres que hayan interrumpido su vida laboral para el cuidado de hijos, permitiéndoles adelantar la jubilación hasta dos años si cumplen ciertos requisitos de cotización. También se contempla la jubilación anticipada para trabajadores en empleos de especial peligrosidad o penosidad.

- Jubilación a los 65 años: Se mantiene la posibilidad de jubilarse a los 65 años con el 100% de la pensión si se acreditan 38 años y seis meses de cotización, un periodo que se incrementará gradualmente. Aquellos que no alcancen este periodo de cotización podrán jubilarse a partir de los 65 años, pero con un coeficiente reductor en la cuantía de la pensión.

- Jubilación anticipada general: Se permite la jubilación anticipada a partir de los 63 años con un coeficiente reductor, siempre que se acredite un mínimo de 33 años cotizados.

- Jubilación en situaciones de crisis: Excepcionalmente, en periodos de crisis económica, los trabajadores podrán jubilarse a partir de los 61 años si han cotizado un mínimo de 33 años.

- Jubilación parcial: Se mantiene la jubilación parcial a partir de los 61 años, con cotización íntegra tanto para el trabajador relevista como para el relevado.

- Eliminación de la jubilación especial: Se elimina el supuesto de jubilación especial a los 64 años.

- Incentivos a la prolongación de la vida laboral: Se incrementan los incentivos para aquellos que deciden prolongar voluntariamente su vida laboral.

Cuantía de la pensión y cálculo

Atendiendo a las recomendaciones del Pacto de Toledo para reforzar la contributividad del sistema, se incrementa el número de años considerados para el cálculo de la pensión de jubilación. Se pasará gradualmente de los 15 años actuales a 25 años. La escala para determinar la pensión en función del esfuerzo de cotización evolucionará progresivamente hasta ser totalmente proporcional a lo largo de toda la escala.

Además, se ha aprobado un Anteproyecto de Ley sobre Actualización, Adecuación y Modernización del Sistema de Seguridad Social. Este conjunto de medidas tiene como objetivo reforzar la sostenibilidad futura del sistema de pensiones español, en línea con las Recomendaciones del Pacto de Toledo. El texto aborda cuestiones como la edad de jubilación, la cuantía de las pensiones, la situación de los jóvenes en formación, la mejora de las pensiones mínimas para personas solas, la separación de fuentes de financiación, y aspectos relacionados con trabajadores agrarios, autónomos, mutuas y factores de sostenibilidad.

Jóvenes en formación y cotización

La futura Ley tiene en cuenta la creciente incorporación de los jóvenes al mundo laboral a través de programas formativos o de investigación que, en ocasiones, no implican cotización al sistema. Las empresas que financien estos programas deberán cotizar a la Seguridad Social por los beneficiarios, equiparando su situación a la de un contrato de trabajo formativo. Cuando sea necesario, se podrán formalizar convenios especiales para la participación en programas de formación e investigación remunerados.

Adicionalmente, se permitirá cotizar, por una única vez y hasta un máximo de dos años, para subsanar lagunas de cotización en los años iniciales de la vida laboral de los trabajadores, en aquellos casos en los que en el pasado no era obligatorio cotizar y en la actualidad sí lo es.

Integración y convergencia de Regímenes Especiales

Los trabajadores agrarios por cuenta ajena del Régimen Especial Agrario se integrarán en el Régimen General mediante un sistema que garantice la equiparación de sus prestaciones. Esta modificación se implementará de forma transitoria para asegurar la competitividad de las cotizaciones agrarias.

En lo que respecta al Régimen Especial de Trabajadores Autónomos, durante los próximos quince años, las bases mínimas de cotización crecerán de forma similar a las bases medias del Régimen General, buscando la convergencia de la intensidad de la protección entre trabajadores por cuenta propia y por cuenta ajena. Las subidas anuales se debatirán en el marco del diálogo social y no se aplicarán en caso de crisis económica que suponga pérdida de rentas o empleo para este colectivo.

Factor de Sostenibilidad y Mejora de Pensiones Mínimas

A partir de 2027, se revisarán cada cinco años los parámetros del sistema en función de las diferencias en la evolución de la esperanza de vida a los 67 años. El objetivo es garantizar la sostenibilidad a largo plazo del sistema público de pensiones y mantener la proporcionalidad entre las contribuciones y las prestaciones esperadas.

Por otro lado, se refuerza la acción protectora del sistema con la mejora de las pensiones mínimas para pensionistas de edad avanzada que viven solos, ya sean pensiones de jubilación, incapacidad o viudedad. Estos incrementos han situado gran parte de estas pensiones por encima del umbral de pobreza relativa, aunque aún persisten situaciones de precariedad.

Financiación Complementaria y Separación de Fuentes

El Anteproyecto de Ley asume plenamente las Recomendaciones del Pacto de Toledo relativas a la separación y clarificación de las fuentes de financiación. Se considera necesaria la compatibilización de los objetivos de consolidación y estabilidad presupuestaria con la financiación plena de las prestaciones no contributivas y universales a cargo de los Presupuestos de las Administraciones Públicas.

Tras la promulgación de la Ley, se constituirá un grupo de trabajo de expertos propuestos por los Ministerios de Trabajo e Inmigración y de Economía y Hacienda, así como por los agentes económicos y sociales.

Planes de Pensiones: Complemento a la Pensión Pública

Un plan de pensiones es un producto financiero diseñado para el ahorro con vistas a la jubilación, que funciona como un complemento a la pensión pública. Ante el debate actual sobre la sostenibilidad del sistema público de pensiones, reflejado en las últimas reformas con la introducción del factor de sostenibilidad y el índice de revalorización de las pensiones, los planes de pensiones se presentan como el principal producto de ahorro para la jubilación, dada su naturaleza de ahorro a largo plazo.

La decisión de invertir en un plan de pensiones está fuertemente influenciada por su fiscalidad favorable durante la etapa activa. Las aportaciones realizadas reducen la base imponible del IRPF, lo que se traduce en deducciones en la declaración de la renta.

Comisiones en los Planes de Pensiones

El aspecto fundamental de las comisiones en los planes de pensiones está asociado a los servicios prestados por las entidades gestoras y depositarias. La entidad gestora se encarga de administrar el patrimonio del fondo de pensiones, mientras que la entidad depositaria custodia los activos financieros y ejerce labores de control sobre la gestora, además de instrumentar cobros y pagos, realizar operaciones de compraventa de valores y emitir certificados de pertenencia.

Ambas entidades reciben una remuneración a través de las comisiones de gestión y depósito. Es importante destacar que estas comisiones no suponen un desembolso adicional directo para los partícipes y beneficiarios, sino que se detraen implícitamente del valor de los derechos consolidados y económicos. Estas cantidades se expresan como un porcentaje sobre el patrimonio del Plan de Pensiones y están limitadas por ley.

La legislación establece una comisión máxima del 0,20% para la comisión depositaria y una media del 1,25% para la comisión de gestión, aunque esta última puede variar según el tipo de producto. Las entidades pueden fijar sus comisiones dentro de estos topes legales.

Funcionamiento de las comisiones: un ejemplo práctico

Para ilustrar el funcionamiento de las comisiones, consideremos un ejemplo: si se tienen invertidos 40.000 € en un plan de pensiones y se paga la comisión de gestión media del 1,25%, esto supondría 500 € anuales. Si además se aplica la comisión de depósito máxima del 0,20%, se destinarían 80 € anuales adicionales para cubrirla, sumando un total de 580 € en comisiones anuales.

Es crucial entender que el porcentaje máximo combinado de comisión de gestión y depósito puede alcanzar el 1,70% (1,50% de gestión + 0,20% de depósito). Este porcentaje se aplica sobre el total del dinero invertido, no sobre los beneficios generados. Además, el importe de las comisiones aumenta a medida que se incrementa el capital del plan, ya que la gestión de un fondo de mayor tamaño requiere más recursos.

Comisiones de los planes de pensiones

Varios factores pueden afectar a la retención del IRPF de las pensiones de jubilación, y es importante considerar el impacto de las comisiones en la rentabilidad neta de la inversión a largo plazo.