La reforma previsional, presentada por el Gobierno, continúa su progreso en la Comisión de Trabajo y Previsión Social del Senado. Existe un compromiso de despachar este proyecto de ley en enero, considerándose el tiempo un factor vital para que se convierta prontamente en ley y los beneficios puedan empezar a pagarse cuanto antes.

Aprobación de la Idea de Legislar y Próximos Pasos

Recientemente, la Comisión de Trabajo del Senado aprobó la idea de legislar la reforma previsional. Esta aprobación se logró después de que el Ejecutivo ingresara una serie de indicaciones que recogen acuerdos alcanzados con parlamentarios tanto del oficialismo como de la mayoría de la oposición.

Una vez que el proyecto de ley sea despachado por la Comisión de Trabajo de la Cámara Alta, pasará a ser revisado por la Comisión de Hacienda y, posteriormente, por la Sala de la misma corporación.

Modificaciones Clave Aprobadas en la Industria Previsional

Durante las sesiones, se aprobaron importantes cambios en la industria previsional. Entre ellos, destaca la modificación que permite al Instituto de Previsión Social (IPS) prestar servicios de soporte a las AFP, las cuales tendrán la facultad de subcontratar esta función.

Otras modificaciones aprobadas se relacionan con la publicidad que pueden realizar las AFP. Además, se validaron cambios al encaje, que son los recursos propios que las AFP deben invertir en los fondos de pensiones, fijando las exigencias para las nuevas administradoras que ingresen al mercado y modificando lo establecido para las actuales.

Fondos Generacionales: Un Nuevo Modelo de Inversión

La reforma propone la implementación de los fondos generacionales como un nuevo modelo de inversión. En este sistema, las personas de determinados rangos etarios ingresan y permanecen toda la vida en un fondo cuyas inversiones evolucionan según avanza la edad de los afiliados.

- Cuando los afiliados son jóvenes, el fondo de su generación tendrá inversiones más riesgosas.

- Al acercarse a la edad de pensión, las inversiones serán más conservadoras.

Este cambio busca maximizar la rentabilidad y acotar riesgos. La propuesta considera escenarios con aumento de rentabilidad esperada de 1% y 0,5%, lo que significaría un impacto del 27,1% y 23,5% en hombres y de 12,5% y 11% en mujeres, respectivamente. Se mantiene la libertad del afiliado de escoger el tipo de inversión a la hora de tomar un ahorro voluntario.

Principales Aspectos de la Reforma y sus Beneficios

La ministra del Trabajo y Previsión Social, Jeannette Jara, destacó la importancia de este avance, señalando que la reforma constituye un gran paso para el país al destrabar un proceso que ha estado estancado durante la última década. Entre los principales aspectos de la reforma, se incluyen:

- Creación del aporte del empleador: Un nuevo aporte del empleador, que había dejado de cumplir ese rol en el sistema hace 43 años.

- Seguro Social y sus prestaciones: La creación de un Seguro Social con sus respectivas prestaciones.

- Compensación a Mujeres: Un mecanismo de compensación a mujeres por la mayor sobrevida.

- Beneficio por Año Cotizado: Un beneficio por año cotizado para mujeres.

- Licitación del stock de afiliados: Este proceso se efectuará cada dos años, licitando aleatoriamente al 10% de los afiliados actuales, lo que derivará en menores comisiones y facilitará la entrada de nuevos participantes en la industria. El proceso será adjudicado al oferente con la menor comisión, que deberá mantenerla por cinco años.

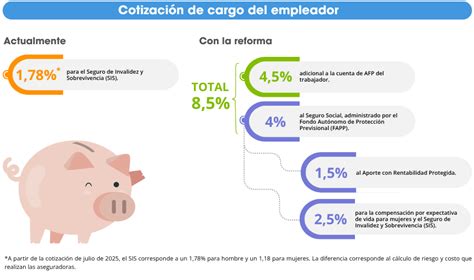

Nueva Cotización del Empleador y su Distribución

La reforma considera una nueva cotización a cargo del empleador del 7% de la renta imponible, que se implementará con una gradualidad de 9 años. Este total se distribuirá de la siguiente manera:

- 4,5% para capitalización individual: Con el objetivo de fortalecer las pensiones futuras.

- 2,5% para contingencias del SIS: Para cubrir invalidez y sobrevivencia, y la Compensación a Mujeres por mayores expectativas de vida.

- El Beneficio por Año Cotizado se otorgará a mujeres con al menos 10 años cotizados durante la primera década de vigencia de la prestación, aumentando luego a 15 años cotizados.

Aumento de la Pensión Garantizada Universal (PGU)

La reforma contempla un aumento de la Pensión Garantizada Universal (PGU) a $250.000. La implementación de este aumento será gradual:

- A los seis meses de publicada la ley, lo recibirán los beneficiarios de PGU de 82 años o más.

- A los 18 meses de publicada la ley, lo recibirán los beneficiarios de 75 años o más.

- A los 30 meses de publicada la ley, el nuevo monto llegará a las personas de 65 años o más.

Cambios Regulatorios y Medidas para Incrementar la Densidad de Cotizaciones

La iniciativa también incluye cambios regulatorios a la industria previsional que buscan mayor transparencia y competencia, reduciendo los costos para las personas. Además de la licitación del stock de afiliados, se establecen diversas medidas para incrementar la densidad de cotizaciones:

- Ampliación del Seguro de Lagunas Previsionales: Actualmente, si una persona accede al seguro de cesantía con cargo al Fondo de Cesantía Solidario (FCS), este paga a pensión. La propuesta amplía la cobertura a quienes hagan uso del seguro de cesantía con cargo a sus cuentas individuales.

- Reemplazo de los multifondos por fondos generacionales: Un modelo que busca maximizar la rentabilidad y acotar riesgos.

- Sistema de cobranza previsional centralizado: Permitirá una recuperación más eficiente de las cotizaciones impagas y su administración será licitada.

Las AFP tendrán la posibilidad de subcontratar las funciones de soporte, y el Instituto de Previsión Social (IPS) podrá actuar en este rol.

Tramitación del Proyecto de Ley sobre el Seguro de Invalidez y Sobrevivencia (SIS)

El proyecto de ley que modifica el Decreto Ley 3.500 para traspasar la administración del Seguro de Invalidez y Sobrevivencia (SIS) al Fondo Autónomo de Protección Previsional (FAPP) inició su tramitación en el Senado. Por unanimidad, la Comisión de Trabajo respaldó la idea de legislar este proyecto clave para la implementación de la Reforma de Pensiones.

El presidente del Consejo Directivo del FAPP, Enrique Marshall, detalló que se trata de una entidad pública, técnica y autónoma, con un enfoque financiero y de sostenibilidad a largo plazo. El FAPP será responsable de licitar, adjudicar y administrar el SIS, mientras que las AFP mantendrán transitoriamente su rol en la operación del seguro y en las comisiones médicas, junto al Instituto de Previsión Social (IPS).

Sueldos del Fondo Autónomo de Protección Previsional (FAPP)

Datos Relevantes sobre el Sistema de Pensiones

En las sesiones de la Comisión de Trabajo y Previsión Social, se presentaron diversas cifras que evidencian la necesidad de la reforma:

- En 2022, los afiliados a las AFP pagaron 480 millones de dólares en comisiones indirectas.

- El 52% de los afiliados se ha cambiado activamente de fondos en los últimos años.

- Existen 315 mil empleadores con cotizaciones impagas, lo que afecta a casi 2 millones 400 mil afiliados.

- Hay casi un millón y medio de juicios vigentes por cotización impaga, y la deuda en etapa judicial asciende a 16 billones de pesos.