Cuando se trata del ahorro previsional, dos conceptos fundamentales emergen constantemente: la comisión y la rentabilidad. La gran pregunta es cuál de estos es más importante para la pensión futura. La respuesta es que ambas son importantes, pero a largo plazo, la rentabilidad puede generar una diferencia sustancialmente mayor.

¿Qué es la Comisión de las AFP?

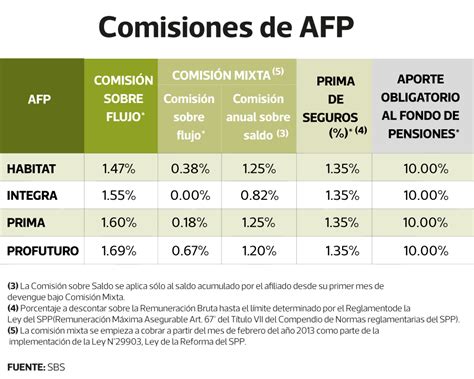

La comisión es el costo mensual que se paga a la AFP por la administración de los ahorros. Este monto se descuenta automáticamente del sueldo imponible. Por ejemplo, si una persona gana $1.000.000 y su AFP cobra el 1%, pagará $10.000 cada mes. Es un gasto fijo que se abona independientemente de si los ahorros ganan o pierden, lo que a menudo lleva a muchas personas a seleccionar su AFP basándose únicamente en este número. Sin embargo, es crucial entender que una comisión baja no garantiza un buen resultado final.

Las comisiones que cobran las AFP varían entre administradoras y pueden tener un impacto significativo en las finanzas mensuales. La comisión corresponde a un porcentaje de las cotizaciones y está estrictamente regulada por ley. Su finalidad es cubrir los costos de la AFP, como la administración, gestión e inversión de los fondos de pensiones, así como gastos en remuneraciones del personal, tecnología, oficinas y equipos.

En el caso del ahorro obligatorio, la comisión solo se cobra cuando el afiliado está cotizando, y el descuento se aplica sobre la renta imponible mensual. Si eres trabajador dependiente, cada mes cotizas un 10% de tu sueldo imponible, más el 0,1% adicional a cargo del empleador establecido por la Reforma de Pensiones, sin importar cuál sea tu AFP. Esta cifra va directo a tus Fondos de Pensiones y varía cada mes con la rentabilidad que genera la AFP. Por ejemplo, si tu sueldo imponible es de $600.000, cotizas $60.000 que van directo a tu cuenta. Este dinero es propiedad exclusiva de cada afiliado y es administrado por la AFP para invertirlo y hacerlo crecer con el tiempo.

Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses. Esta obligación se suspende si la AFP adjudicataria aumenta la comisión o si otra AFP ofrece una comisión menor.

Comisiones de intermediación por inversiones propias

Las comisiones de intermediación son los gastos de administración del emisor de fondos mutuos y de inversión. Estos costos están incorporados en la rentabilidad de este tipo de instrumento y no se descuentan directamente de las cuentas individuales de los afiliados, sino de la rentabilidad obtenida. Son publicados trimestralmente por la Superintendencia de Pensiones (SP) en www.spensiones.cl y tienen límites máximos dependiendo de las características de cada tipo de fondo.

La Superintendencia de Administradoras de Fondos de Pensiones informó que el monto de las comisiones pagadas por los Fondos de Pensiones por sus inversiones en cuotas de fondos mutuos y de inversión extranjeros, para el período comprendido entre el 1 de enero y el 30 de junio de 2007, alcanzó un total de MM$ 65.379. Esta información se proporciona en cumplimiento de lo dispuesto en el inciso quinto del artículo 45 bis del Decreto Ley N° 3.500 de 1980, que establece que la Superintendencia de Administradoras de Fondos de Pensiones deberá informar semestralmente las comisiones efectivamente pagadas por los Fondos de Pensiones y las Administradoras en este tipo de inversiones.

Asimismo, esta disposición legal señala que los Superintendentes de Administradoras de Fondos de Pensiones, de Bancos e Instituciones Financieras y de Valores y Seguros establecerán anualmente las comisiones máximas a ser pagadas con cargo a los Fondos de Pensiones por las inversiones que estos realicen en cuotas de fondos mutuos y de inversión, tanto nacionales como extranjeras.

Conoce más sobre las comisiones de las AFP

¿Qué es la Rentabilidad?

La rentabilidad es cuánto ganan (o pierden) los ahorros con el tiempo, dependiendo de cómo invierta la AFP. Si el fondo rentó bien, el saldo crece; si rentó mal, el saldo puede crecer menos o incluso bajar. La rentabilidad es el motor real del crecimiento del ahorro. A mayor rentabilidad, mayor será el monto acumulado para la pensión.

¿La rentabilidad incluye la comisión?

La rentabilidad que se observa ya incluye todos los costos, incluida la comisión. Esto significa que la rentabilidad es neta, reflejando exactamente cuánto crecieron los ahorros después de descontar la comisión. No es necesario realizar cálculos adicionales.

Importancia de la Rentabilidad a Largo Plazo

La rentabilidad funciona como un efecto de "bola de nieve": lo que se gana en un año se suma al total, y al año siguiente se gana sobre ese nuevo monto, y así sucesivamente. Aunque al principio pueda parecer poco, con el tiempo la diferencia puede sumar varios millones de pesos más en la cuenta. Este fenómeno se conoce como interés compuesto y es una de las claves para el crecimiento robusto de los ahorros a lo largo del tiempo.

La comisión no incide directamente en la construcción de la jubilación de la misma manera que la rentabilidad, ya que la rentabilidad a largo plazo ha aportado cerca del 70% al fondo de pensiones de una persona.

¿Qué sucede si una AFP cobra más, pero renta mejor?

Esta situación puede ocurrir. Si una AFP con comisiones ligeramente más altas mantiene una rentabilidad superior, el afiliado terminará con un mayor ahorro, a pesar de haber pagado una comisión más elevada. Veamos un ejemplo:

- AFP A cobra 0,8% de comisión y rentó 5% anual.

- AFP B cobra 1,2% de comisión y rentó 7% anual.

Aunque AFP B cobra más, su mayor rentabilidad podría resultar en un monto significativamente mayor de dinero ahorrado al jubilarse.

Las AFP invierten en una diversidad de instrumentos financieros, tanto nacionales como extranjeros, buscando la mayor rentabilidad para los fondos administrados, logrando una excelente diversificación en las inversiones. Esta adecuada combinación ha permitido a los fondos de pensiones de los trabajadores chilenos obtener uno de los mayores niveles de rentabilidad al compararse con los fondos de pensiones de los países de la OCDE.

Cómo Comparar Adecuadamente las AFP

Para realizar una comparación justa entre las AFP, es importante considerar los siguientes puntos:

- Compara dentro del mismo tipo de fondo (por ejemplo, fondo C vs. fondo C).

- Revisa las rentabilidades en distintos plazos: 1, 5 o 10 años.

- No te fijes solo en el último año; la consistencia en el tiempo es más importante.

- Revisa la comisión, pero no la tomes como único criterio de decisión.

El exsuperintendente de Pensiones, Alejandro Ferreiro, afirma que "lo importante es mirar la rentabilidad neta, es decir, la rentabilidad después de las comisiones, y es atractiva." Además, Mónica Titze, experta previsional, añade que "no veo conveniente cambiar la estructura porque los incentivos van a quedar mal puestos."

En resumen, la comisión es el pago mensual por la administración, mientras que la rentabilidad es lo que hace crecer el ahorro. Ambas son importantes, pero la rentabilidad tiene un impacto mucho más significativo a largo plazo. Para tomar decisiones informadas sobre tu pensión, no te quedes con un solo número. Puedes ingresar a www.aumentatusueldo.cl y revisar cuánto dinero extra suma tu sueldo, por estar en una AFP con una menor comisión, como AFP Modelo.

tags: #comision #de #intermediacion #por #inversiones #propias