Para saber cuál es la opción más conveniente al momento de pensionarse, es fundamental conocer las diferentes características de las modalidades de pensión disponibles. Una pensión de renta, o renta de pensión, es un ingreso periódico que una persona recibe tras su jubilación, el cual puede ser gestionado por diferentes entidades y bajo distintas condiciones.

Modalidades Principales de Pensión

Existen principalmente dos grandes modalidades de pensión que los afiliados pueden elegir, cada una con sus propias particularidades en cuanto a la administración de fondos, el cálculo del monto y la sostenibilidad en el tiempo.

Retiro Programado

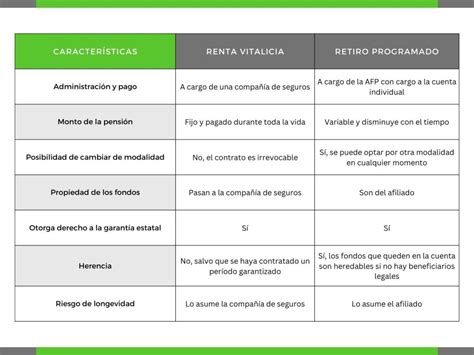

Es una modalidad de pensión pagada por una AFP (Administradora de Fondos de Pensiones) con cargo a la Cuenta de Capitalización Individual del afiliado. El monto de la pensión es variable debido a que se recalcula cada año. Este cálculo se realiza en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados. En el retiro programado, el afiliado mantiene la propiedad de sus fondos y tiene la flexibilidad de cambiarse tanto de AFP como de modalidad de pensión. La pensión solo termina con la muerte del beneficiario.

Renta Vitalicia

Es una modalidad de pensión contratada con una Compañía de Seguros de Vida (CSV), que garantiza una renta mensual constante en UF de por vida. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales de la persona afiliada para financiar la pensión contratada. El monto pactado con la Compañía de Seguros es fijo y vitalicio. Al fallecer un pensionado de Renta Vitalicia, sus beneficiarios legales (cónyuge o conviviente civil, hijos menores de 24 años y/o inválidos) tienen derecho a pensión de sobrevivencia. En una renta vitalicia no hay herencia, ya que los fondos se transfieren a la aseguradora al contratar la póliza.

Ventajas de la Renta Vitalicia

La renta vitalicia asoma como una alternativa rentable y popular debido a sus características principales:

- Pensión de por vida: A diferencia de otras alternativas, la renta vitalicia asegura un ingreso mensual de por vida, el cual no varía con los cambios y fluctuaciones del mercado.

- Riesgo de sobrevida cubierto: Cuando contratas tu renta vitalicia, puedes dejar de preocuparte de si vivirás más años de lo estimado, ya que el pago es vitalicio.

- Flexibilidad en la decisión: Podrás decidir si quieres recibir tu pensión de manera inmediata o en alguna fecha futura (diferida).

Modalidades Mixtas de Pensión

Existen modalidades de pensión que combinan la Renta Vitalicia con el Retiro Programado, ofreciendo soluciones más personalizadas a las necesidades del afiliado.

Renta Temporal con Renta Vitalicia Diferida

En esta modalidad, la persona afiliada contrata con una Compañía de Seguros de Vida (CSV) el pago de una renta vitalicia mensual, fija en UF, a partir de una fecha futura. Simultáneamente, deja en su cuenta individual de la administradora de fondos de pensiones (AFP) un saldo para una renta temporal, por el periodo que abarca entre la selección de esta modalidad y el inicio del pago de la renta vitalicia diferida. La renta temporal se acabará en el tiempo establecido, y ya terminada, continúa la Renta Vitalicia con la compañía.

Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad, la AFP y la Compañía de Seguros pagan de forma simultánea. El afiliado puede contratar simultáneamente con sus ahorros una pensión por renta vitalicia inmediata y otra por retiro programado en su AFP. El monto de la AFP se recalcula cada año, mientras que el de la compañía es fijo y vitalicio.

Condiciones Especiales de Cobertura

Para mejorar la situación de beneficiarios de pensión de sobrevivencia, en caso de fallecimiento del afiliado, la legislación establece Condiciones Especiales de Cobertura. En este punto, el afiliado tiene la posibilidad de solicitar estas condiciones para cubrir a sus beneficiarios.

¿Cómo (no) funciona el sistema público de pensiones en Colombia?

Período Garantizado

Esta condición especial de cobertura implica que si el afiliado fallece antes del término del periodo garantizado, la Compañía de Seguros de Vida le garantiza el pago del 100% de la pensión contratada distribuida entre sus beneficiarios legales, por todo el tiempo remanente. Al término de dicho periodo, el pago de las pensiones de sobrevivencia se efectuará en los porcentajes que establece la ley. En caso de ausencia de beneficiarios legales, los pagos se harán a los beneficiarios designados libremente en la póliza.

Cláusula de Incremento de Porcentaje

Esta segunda condición especial de cobertura significa que al fallecimiento del afiliado, la Compañía de Seguros de Vida pagará a su cónyuge y demás beneficiarios el monto de la renta vitalicia contratada, pero en un porcentaje superior al que establece la ley para los beneficiarios de pensión de sobrevivencia.

Consideraciones al Elegir

Comprender, analizar y tomar una decisión informada no solo mejorará la calidad de vida del afiliado y la gestión de su dinero, sino que también garantizará la protección de sus seres queridos. Es importante destacar que los agentes de venta de las compañías de seguro, así como los asesores previsionales, son dos tipos de orientadores en una decisión de pensión. Ambos deben rendir pruebas y registrarse ante las autoridades competentes (como la CMF o la Superintendencia de Pensiones en algunos sistemas).