La correcta declaración y pago de las cotizaciones y depósitos de ahorro voluntario en las Administradoras de Fondos de Pensiones (AFP) es un proceso fundamental para empleadores y afiliados. Esta guía detalla los procedimientos, plazos, formatos de datos y los códigos esenciales para asegurar una gestión previsional precisa, especialmente en el contexto de la preparación de información que a menudo se maneja a través de herramientas como Excel para su procesamiento y envío.

Plazos y Modalidades de Declaración y Pago

Plazos Generales

Las cotizaciones y los depósitos de ahorro voluntario deben ser declarados y pagados dentro de los primeros 10 días del mes siguiente a aquel en que se devengaron las remuneraciones que las originan. Este término se prorrogará hasta el primer día hábil siguiente si dicho plazo expirare en día sábado, domingo o festivo.

Manejo de Pagos Atrasados

Los empleadores que paguen cotizaciones o depósitos de ahorro voluntario atrasados no declarados deberán llenar por cada mes de atraso una planilla. Si el pago de cotizaciones corresponde a remuneraciones del mes y a gratificaciones, deben hacerse dos planillas distintas.

Modalidades de Pago

Se debe señalar con una "X" la modalidad de pago, ya sea efectivo o cheque. Si el pago se efectúa con cheque, se debe registrar el número del cheque.

- Para Fondos de Pensiones: Los cheques deben ser nominativos a Fondo de Pensiones XXXXX y AFP XXXXX S. A., según corresponda.

- Para Fondos de Cesantía: Los cheques deben ser nominativos a Fondos de Cesantía y AFC CHILE S.A., según corresponda.

Datos Generales del Empleador y Formato de la Información

Identificación del Empleador

Los datos que se señalen deben ser exactos para la correcta identificación del empleador.

- El espacio correspondiente al código 3, deberá llenarse según el Clasificador de Actividades Económicas, vigente para el año tributario, definido por el Servicio de Impuestos Internos.

- El espacio correspondiente al código 8, deberá llenarse con una cruz solo si existiera un cambio en el Representante Legal de la empresa respecto al último mes pagado o declarado.

Formato de Datos Numéricos y Alfanuméricos

Todos los campos deben informarse. Si en alguno de ellos el largo del campo es superior al largo de la información, se aplicarán las siguientes reglas:

- Los campos que sean numéricos deberán completarse con ceros a la izquierda.

- Los campos alfanuméricos deberán completarse con blancos a la derecha.

Los montos en pesos deberán ser registrados sin uso de decimales. Si el primer decimal resulta igual o superior a cinco, las cifras deberán aproximarse al número superior.

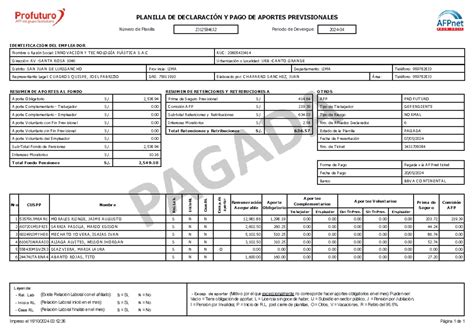

Detalle de las Columnas en la Planilla de Cotizaciones

A continuación, se describen las columnas esenciales que componen la información detallada de cotizaciones y depósitos de ahorro voluntario en las planillas:

COLUMNA 1: R.U.T. del Afiliado

Deberá anotarse el número de R.U.T. del afiliado.

COLUMNA 3: Ingreso Imponible

Deberá anotarse el ingreso imponible del afiliado a los Fondos de Pensiones. Este monto tiene un tope máximo de 60 U.F. reajustada, considerando la variación del índice de remuneraciones reales determinada por el Instituto Nacional de Estadísticas.

COLUMNA 4: Cotización Obligatoria y Comisión AFP

Debe anotarse el monto en pesos aportado por el trabajador correspondiente a la cotización obligatoria de capitalización (equivalente al 10% de la remuneración imponible), más el monto en pesos correspondiente a la comisión porcentual que fije la AFP para su financiamiento.

COLUMNA 5: Seguro de Invalidez y Sobrevivencia (SIS)

Debe anotarse el monto en pesos correspondiente al Seguro de Invalidez y Sobrevivencia cuando este sea de cargo del empleador y que corresponde a un porcentaje de la remuneración imponible del trabajador. La obligación del empleador de pagar la prima del Seguro de Invalidez y Sobrevivencia rige a contar del 1 de julio de 2009, debiendo efectuar su primer pago en agosto de 2009 por las remuneraciones imponibles del mes anterior.

Una vez que rija dicha obligación y hasta las remuneraciones de junio de 2011, se encontrarán exentos del pago de esta prima los empleadores que en el respectivo mes declaren cotizaciones previsionales por menos de 100 trabajadores, período durante el cual el monto de la prima del seguro deberá descontarse a los respectivos trabajadores. No obstante, tratándose de trabajadores jóvenes que perciban subsidio previsional, mientras se encuentren percibiendo dicho subsidio el monto de la prima del seguro será de cargo del trabajador.

¿Qué es y quién paga el Seguro de Invalidez y Sobrevivencia (SIS)?

COLUMNA 8: Cotización al Seguro de Cesantía (Aporte Afiliado)

Deberá anotarse el monto en pesos de la Cotización al Seguro de Cesantía, aportado por el afiliado, que corresponde al 0,6% de la remuneración imponible (tope máximo de 90 U.F.). Esta tasa solamente es aplicable para trabajadores con contrato indefinido.

COLUMNA 9: Cotización al Seguro de Cesantía (Aporte Empleador)

Deberá anotarse el monto en pesos de la Cotización al Seguro de Cesantía, aportado por el empleador, que corresponde al 2,4% de la remuneración imponible (tope máximo de 90 U.F.). Esta tasa es aplicable solamente para los trabajadores con contrato indefinido.

Códigos Específicos para la Declaración

Los siguientes códigos son fundamentales para categorizar correctamente los movimientos y tipos de cotizaciones dentro de la planilla.

Códigos de Movimiento del Afiliado

Si el afiliado señalado en la línea respectiva está afecto a algún tipo de movimiento en el mes que se está informando, se debe indicar el código que corresponda. Un ejemplo de movimiento es: b) Haberse incorporado en el mes a AFP XXXXXX S.A.

Códigos de Conceptos de Pago (Fondos de Pensiones)

Esta tabla resume los códigos utilizados para los distintos conceptos de pago relacionados con los Fondos de Pensiones:

| Código | Concepto | Descripción |

|---|---|---|

| 01 | Cotización Obligatoria y Comisión AFP | Comprende el total de Cotizaciones Obligatorias, Cotizaciones de Capitalización Individual y Comisiones A.F.P. |

| 16 | Seguro de Invalidez y Sobrevivencia | |

| 02 | Depósitos en Cuenta de Ahorro Voluntario | Comprende el total de Depósitos de Ahorro Voluntario para la Cuenta de Ahorro Voluntario del afiliado. |

| 03 | Subtotal a Pagar Fondos | Corresponde al subtotal a pagar a los Fondos de Pensiones. |

| 04 y 05 | Reajustes e Intereses (Fondos de Pensiones) | Corresponden a los Reajustes e Intereses de los Fondos de Pensiones a ser calculados por la A.F.P. en caso de mora. |

| 10 | Total a Pagar Fondos de Pensiones | |

| 60 | Total Costas de Cobranzas a Pagar AFP |

Códigos de Conceptos de Pago (Fondo de Cesantía)

Estos códigos se aplican a los conceptos relacionados con el Fondo de Cesantía:

| Código | Concepto | Descripción |

|---|---|---|

| 11 | Cotización Afiliado | Comprende el total de Cotizaciones de Cesantía aportado por el afiliado para su Cuenta Individual de Cesantía. |

| 12 | Cotización Empleador | Comprende el total de Cotizaciones de Cesantía aportado por el empleador para la Cuenta Individual de Cesantía del afiliado y/o Fondo Solidario. |

| 13 | Subtotal a Pagar Fondo | Corresponde al subtotal a pagar al Fondo de Cesantía. |

| 20 | Total a Pagar Fondo de Cesantía | Corresponde al total de cotizaciones a pagar al Fondo de Cesantía, incluidos los reajustes e intereses, calculados por la AFC, cuando corresponda. |

| 70 | Total a Pagar AFC | Corresponde al total de costas de cobranzas determinadas por la AFC, cuando corresponda. |

Códigos de Modalidad de Pago

Estos códigos indican el estado del pago:

- Código 1: NORMAL

- Código 2: ATRASADA

- Código 3: ADELANTADA

Campos Especiales: Gratificación y Remuneración

En el registro tipo 2, el campo GRATIFICACIÓN deberá completarse con valor = 1 si corresponde a gratificaciones, o bien, con valor = 0 si corresponde a remuneraciones del mes.

RUT de la Entidad Pagadora de Subsidio

Corresponde al R.U.T. de la entidad pagadora de subsidio.

Código AFP en Registro Tipo 1

El campo CÓDIGO A.F.P. del registro tipo 1 debe ser completado con los códigos establecidos por la Superintendencia.

Manejo de Múltiples Contrataciones y Fechas de Término

La FECHA DE TÉRMINO debe indicar el día, mes y año en que se produce el término del movimiento de que se trate. Para trabajadores con más de una contratación en el mes, se deberá indicar como fecha de inicio solo la fecha de la primera contratación. Si a la última de estas contrataciones no se le dio término dentro del mes, no se deberá indicar el retiro. En caso contrario, se deberá indicar como fecha de término la fecha del último retiro.

Totalización de Remuneraciones o Gratificaciones

El "Total Remuneraciones o Gratificaciones Fondos de Pensiones" corresponde a la suma total de la(s) columna(s) 4, del "Detalle de Cotizaciones y Depósitos de Ahorro Voluntario" (Sección II).