Introducción al Sistema de Seguridad Social Chileno

La Seguridad Social tiene por objeto proteger la vida de las personas desde su nacimiento hasta su vejez, de modo tal que puedan enfrentar las contingencias y riesgos de manera digna y conforme a los derechos humanos. En Chile existe un sistema de capitalización individual en virtud del cual cada trabajador dispone de una cuenta propia individual donde mes a mes se depositan sus cotizaciones.

Durante la vida laboral, los trabajadores podrían verse expuestos a accidentes que deriven en la invalidez e incluso el fallecimiento. Con ocasión del ejercicio laboral, los trabajadores pueden sufrir accidentes derivados de las labores prestadas, o bien, padecer enfermedades que emanan directamente del trabajo con el que sirven al trabajador.

Existe también un seguro que tiene por finalidad proteger la contingencia de desempleo. Todos los trabajadores tienen derecho a este seguro en la medida que se rijan por el Código del Trabajo, afiliándose automáticamente en caso de que el contrato laboral haya comenzado a partir del 2 de octubre del año 2002.

Instituciones de Salud Previsional (ISAPRES)

Las ISAPRES (Instituciones de Salud Previsional) son instituciones privadas encargadas de financiar las prestaciones de salud y las licencias médicas.

Tipos de Afiliados

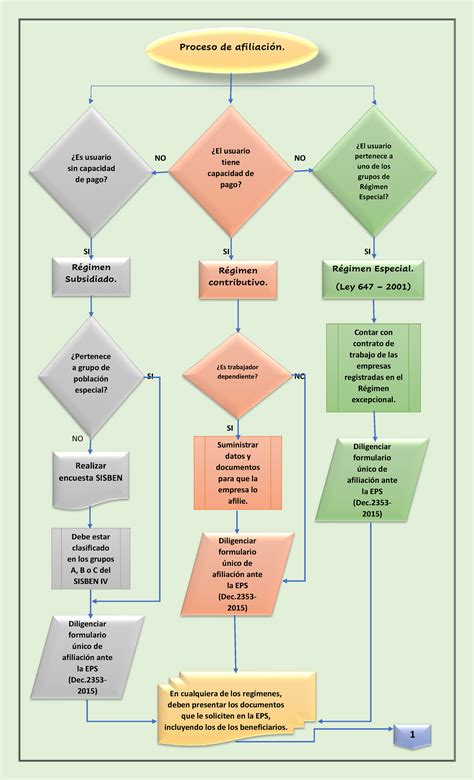

- Afiliado Dependiente: Persona natural que se rige por el Código del Trabajo, con contrato indefinido, a plazo fijo o por obra, trabajo o servicio determinado, bajo dependencia de otra persona natural o jurídica y que recibe una remuneración.

- Afiliado Independiente: Persona natural que ejecuta un trabajo o actividad independientemente y que cotiza en una AFP y en Isapre, con iniciación de actividades. Por lo anterior, cumple con los requisitos para el pago de un Subsidio por Incapacidad Laboral.

- Afiliado Titular: Es la persona que suscribe un contrato de salud con una Isapre, es decir, el titular.

- Afiliado Voluntario: Persona natural que paga a la Isapre para obtener los beneficios indicados en el plan de salud. Al no tener trabajo, no tiene derecho al pago de un Subsidio por Incapacidad Laboral.

Contrato de Salud y Beneficios

El Contrato de salud es el acuerdo entre una Isapre y una persona que desea afiliarse a ella. Se expresa mediante un instrumento formal donde se establecen los derechos, las obligaciones, los beneficios y el precio. Un documento esencial que forma parte de este contrato es la Declaración Personal de Salud (D.P.S.), en el cual el afiliado debe consignar verazmente todas las enfermedades o patologías, cirugías, secuelas de accidentes, malformaciones o embarazos, tanto suyas como de sus cargas beneficiarias, diagnosticadas médicamente con anterioridad a la firma del contrato.

El Formulario Único de Notificación (F.U.N.) es un documento contractual que recoge la información del cotizante, de las cargas, del plan de salud y de la cotización a pagar.

La Anualidad se produce cuando pasa un año desde que se suscribió el contrato de salud con la Isapre. Por ejemplo, si se contrató un plan de salud en mayo, la anualidad se cumple cada año en ese mes. La Adecuación del plan es un proceso anual, normado por ley, en el cual las Isapres pueden reajustar el precio base de los planes de salud. La Carta de adecuación es una comunicación dirigida a los afiliados en la que se dan a conocer eventuales cambios en el precio base de los planes de salud, según lo autoriza la ley vigente.

Los Beneficios pactados son los beneficios estipulados en el plan de salud y se refieren a las prestaciones médicas que la Isapre bonificará de acuerdo al plan contratado, por ejemplo: prestaciones ambulatorias (consulta médica, examen de laboratorio, etc.), prestaciones hospitalarias (cirugías, partos, etc.) y otras que el plan contemple (lentes ópticos, prótesis, etc.). Es importante destacar que los beneficios pactados no son idénticos para todos los afiliados, ya que dependen del plan de salud contratado. Adicionalmente, existen los Beneficios Adicionales, que son los beneficios comercializados por la Isapre de forma complementaria al plan de salud.

El Arancel define qué prestaciones son cubiertas por el plan y cuál es el valor de referencia sobre el cual se calcula su cobertura. Los topes de cobertura de un plan de Isapre se expresan en base a UF o en base a un valor de referencia (Ej: «3 veces AB1»). Por ejemplo, si una prestación tiene un AB1=$3000, un valor de «3 veces AB1» será de $9000.

Las Cargas son las personas que se incluyen en el contrato de salud para que puedan acceder a los beneficios y coberturas de la Isapre. Dentro de estas, se distinguen:

- Carga Legal: Son aquellas personas por las cuáles se percibe el pago o se tiene derecho a la asignación familiar. Este tipo de cargas debe ingresar obligatoriamente al plan de salud del titular.

- Carga Médica: Son aquellas personas que, sin ser cargas legales, son incluidas por el cotizante en el contrato de salud. Por no ser una carga legal, la Isapre tiene la facultad de aceptarla o no dentro de la cobertura de un plan de salud.

Los Beneficiarios son todas aquellas personas incluidas en el contrato de salud y que tienen derecho a los beneficios de este, ya sea como titular, cotizante, o como carga legal o médica. Las Exclusiones corresponden a las prestaciones médicas que la ley no autoriza a las Isapres a cubrir.

Coberturas y Pagos

La Cotización legal obligatoria es la cotización mínima que se debe descontar a todo trabajador para financiar prestaciones de salud, y corresponde a un 7% de la remuneración imponible. La Cotización adicional voluntaria corresponde a un aporte voluntario del afiliado, por sobre su cotización legal, para acceder de esta forma a un plan de mayor costo o a mejores beneficios.

La Cotización pactada corresponde al precio del plan de salud contratado por el afiliado. La Cotización pagada corresponde al pago de la cotización, lo cual normalmente es realizado por el empleador. Una Cotización mal enterada se trata de una cotización que no le corresponde a la Isapre. Puede ocurrir, por ejemplo, cuando un empleador realiza el pago a la Isapre después de que el afiliado se haya ido de esta, o cuando se realiza el pago de una cotización de un afiliado que recién ingresa a la Isapre y aún no le corresponde. Esta cotización debe ser devuelta al afiliado.

Los Excedentes se generan cuando la cotización obligatoria destinada legalmente para salud (7%) es mayor al precio que se paga por el plan. Por otro lado, los Excesos son una “sobrecotización” que se producen cuando la cotización pagada es mayor al precio pactado por el plan con la Isapre y, al mismo tiempo, es mayor a la cotización legal obligatoria (el 7% del afiliado).

La Cobertura es el porcentaje que cubre la Isapre sobre el valor total de una atención médica. Por ejemplo, si la cobertura en cierta atención es de un 80%, la Isapre pagará ese porcentaje y al afiliado le corresponderá solamente el 20% restante (copago). Este porcentaje varía según el plan y tipo de atención. El Porcentaje de cobertura es el porcentaje del costo de la atención médica que está cubierta por el plan de salud. En palabras simples, es lo que paga la Isapre, siendo el porcentaje restante lo que tiene que pagar el afiliado (copago). El Copago es el pago que el afiliado tiene que realizar por el porcentaje que no cubre su plan de salud. Por ejemplo, si la cobertura en cierta atención es de un 80%, el copago será el 20% restante. Un Copago fijo se da cuando se establece un porcentaje de copago para ciertas prestaciones de salud y este no depende del plan contratado.

El Bono es un documento personal e intransferible emitido por la Isapre como medio de pago para atenciones de salud en prestadores en convenio. El Reembolso es la devolución de dinero que realiza la Isapre luego de que el afiliado ha tenido una atención médica y ha pagado la totalidad del precio de la atención. Este pago (devolución de dinero) es por la cantidad porcentual que cubre la Isapre en dicha prestación médica.

El Precio Base es el monto en UF al cual se le suman otros factores para llegar al precio final a pagar por un plan de salud (cotización pactada). La Siniestralidad representa el porcentaje de los ingresos que la Isapre destina al pago de prestaciones de salud, licencias médicas y otros gastos en que incurren los afiliados.

Garantías y Coberturas Especiales

El GES (Garantías Explícitas de Salud) es un beneficio que tiene como objetivo asegurar acceso, calidad, oportunidad y protección financiera en caso de que se requiera atención por cualquiera de los 85 problemas de salud incluidos en el programa. La Canasta GES es el conjunto de exámenes, medicamentos, consultas médicas y hospitalizaciones definidas por ley para cada enfermedad GES. La Red GES corresponde a los prestadores definidos por la Isapre para ofrecer la cobertura de las Garantías Explícitas de Salud (GES). El Deducible GES equivale a 29 cotizaciones mensuales por cada evento, con un tope anual de UF 122 por evento. En caso de existir más de un evento dentro del grupo de beneficiarios incluidos en el plan de salud, se considerarán 43 cotizaciones mensuales, con un tope anual de UF 181.

La CAEC (Cobertura Adicional para Enfermedades Catastróficas) es un beneficio que está incluido en el costo del plan de salud y que tiene como objetivo aumentar la cobertura en atenciones hospitalarias, con el fin de proteger frente a enfermedades de alto costo. Se considera a una Enfermedad Catastrófica aquella situación en que un paciente se ve enfrentado a una enfermedad cuyo costo representa para él un valor que supera su capacidad de financiamiento. El Deducible CAEC es la suma de los copagos que se deben acumular para tener derecho a la Cobertura Adicional para Enfermedades Catastróficas, y este deducible debe ser siempre pagado por el afiliado. La Red CAEC corresponde a los prestadores definidos por la Isapre para ofrecer la Cobertura Adicional para Enfermedades Catastróficas (CAEC).

La Ley de Urgencia establece que no se puede exigir ningún documento o pago antes de atender una Prestación de urgencia médica impostergable, donde se encuentra en riesgo la vida o la pérdida definitiva de la función de un órgano o una extremidad, y cuya atención debe ser inmediata. Es decir, se cobrará después de que el paciente se encuentre estabilizado.

El Plan Preventivo de Isapres (PPI) busca detectar a tiempo enfermedades o condiciones de salud que puedan ser prevenidas, mediante cuestionarios, exámenes de laboratorio y/o de evaluación física. Un Plan Compensado es un tipo de plan financiado por más de una persona, ambos cotizantes de la Isapre, y donde uno aporta parte de su cotización al otro con el objeto de mejorar los beneficios.

Beneficios Garantías Explícitas en Salud (GES)

Prestaciones y Atenciones Médicas

Un Prestador es un profesional o establecimiento que entrega prestaciones de salud, tales como: médicos, kinesiólogos, consultorios, hospitales y clínicas, centros médicos, laboratorios y ambulancias. Los Prestadores Preferentes son profesionales médicos, clínicas, hospitales o instituciones de salud con coberturas y beneficios preferenciales para clientes con un determinado plan de salud. Los Convenios Médicos son la red de prestadores (centros médicos, clínicas, laboratorios) con los que la Isapre tiene convenio y en los cuales los afiliados pueden obtener diversos beneficios.

La Oferta Preferente son los prestadores que se mencionan en la Oferta Preferente del plan de salud. Por lo general, ofrece mejores coberturas al atenderse en un determinado centro médico o clínica asociadas al plan. La Oferta Libre Elección son todos los prestadores que no aparecen mencionados en la Oferta Preferente del plan de salud. Si se acude a un prestador mencionado en la Libre Elección, por lo general, la cobertura será más baja.

Las Prestaciones son todas las atenciones de salud que reciben los beneficiarios del contrato (consultas médicas, exámenes, procedimientos, hospitalizaciones, etc.). Las Prestaciones ambulatorias son un tipo de atención médica que no requiere hospitalización, como por ejemplo: consultas médicas, exámenes de laboratorio, procedimientos diagnósticos y terapéuticos, radiografías, radioterapia, quimioterapia, diálisis y cirugías ambulatorias. Por otro lado, las Prestaciones hospitalarias son las atenciones médicas que contemplan un mayor grado de complejidad, por lo que requieren el uso de más de 4 horas de cama en una clínica u hospital. El Día Cama se refiere al uso de la infraestructura de una habitación y cama en una clínica u hospital. Por ejemplo, si alguien estuvo hospitalizado en una clínica durante 4 días, hizo uso de 4 “días cama”.

Los Honorarios Médicos Quirúrgicos son la remuneración (pago) que le corresponde al personal médico en una operación quirúrgica. El Presupuesto Médico es un documento que indica los posibles costos de la atención médica. Siempre es importante presupuestar antes de alguna hospitalización para tener una referencia respecto a los costos asociados a la atención médica. El Programa de Atención Médica (PAM) es el documento en que se especifican las atenciones recibidas por el afiliado luego de una atención médica quirúrgica.

Licencias Médicas e Incapacidad Laboral

La Licencia Médica es un documento legal que emite un médico, dentista o matrona para justificar la ausencia al trabajo por el tiempo que el especialista estime necesario a causa de un problema de salud que impida realizar las funciones laborales. La Carta de resolución médica es una carta certificada en la cual se especifica la resolución de la licencia médica.

El Periodo de carencia consiste en la no realización del pago de los tres primeros días de licencia, es decir, el pago se efectúa a partir del cuarto día, en licencias menores o iguales a 10 días, lo que no ocurre respecto de las licencias superiores a 11 días, en las cuales se otorga la totalidad del pago desde el primer día.

El Subsidio por Incapacidad Laboral corresponde al pago de la licencia médica que realiza la Isapre. Las licencias maternales incluyen la Licencia Maternal propiamente tal, entregada a mujeres para su periodo de pre y post natal. El Subsidio Prenatal es un subsidio maternal correspondiente a los 42 días anteriores al parto. Durante este período, la futura madre deja de trabajar y recibe el subsidio legal. La licencia debe ser otorgada por un médico obstetra o por una matrona. El Subsidio Postnatal corresponde a un subsidio maternal para los 84 días siguientes al nacimiento del bebé. Es responsabilidad del médico tratante o matrona emitir la licencia, la que debe presentarse al empleador. La Licencia por Hijo Menor de un Año corresponde a un permiso que otorga un médico pediatra y que permite al trabajador ausentarse o reducir su jornada laboral con el objetivo de cuidar la recuperación de la salud de un hijo menor de 1 año.

La COMPIN (Comisión de Medicina Preventiva e Invalidez) es la entidad encargada de evaluar, constatar, declarar y certificar el estado de salud de los trabajadores y demás beneficiarios. Regula los reclamos por modificación o rechazo de licencias médicas o desacuerdos del monto de Subsidio por Incapacidad Laboral.

El Peritaje es una citación desde la Isapre que se utiliza para evaluar técnica y médicamente el estado de salud del afiliado para justificar el pronunciamiento acerca de la licencia médica vigente al momento de la entrevista peritada y por periodos de hasta 60 días posteriores.

El sistema I-Med es un sistema digital que conecta a los prestadores (clínicas y centros médicos) con la Isapre y los empleadores. Si el prestador cuenta con este sistema, la compra de bonos, la emisión de licencias y otros trámites se hacen a través de huella digital de manera más rápida y sencilla.

Término del Contrato

La Desafiliación es cuando se da término al contrato de salud. El Desahucio es la facultad de poner término al contrato de salud, ante el incumplimiento de alguna de las obligaciones indicadas en las condiciones generales.

Fondos de Pensiones (AFP)

En cuanto a las Administradoras de Fondos de Pensiones (AFP), la Comisión por administración que cobran a sus afiliados varía según cada AFP.