La Pensión Garantizada Universal (PGU) representa un avance significativo en el sistema previsional chileno, buscando mejorar los ingresos de un amplio sector de la población pensionada. A continuación, se detalla su funcionamiento, requisitos, compatibilidades y los procedimientos asociados.

¿Qué es la Pensión Garantizada Universal (PGU)?

La PGU es un beneficio financiado totalmente por el Estado, diseñado para apoyar a un universo importante de personas. Sin embargo, se excluye de este beneficio a las personas que cotizan o están pensionadas en los regímenes de Capredena y Dipreca, aunque sean titulares o beneficiarias de pensión de sobrevivencia.

Requisitos Clave para Acceder a la PGU

- Acreditar residencia en Chile por un período mínimo de 20 años continuos o discontinuos, los cuales se contarán desde que la persona que pide la PGU haya cumplido 20 años de edad.

Cálculo y Financiamiento de la PGU

La ley establece que a mayor monto percibido como pensión base, menor es el monto del beneficio de PGU. Esto asegura una distribución equitativa y focalizada del apoyo estatal.

Proceso de Solicitud y Pago de la PGU

Desde el 1 de junio de 2022, el Instituto de Previsión Social (IPS) es el encargado de pagar directamente la PGU a las y los beneficiarios, independientemente de si reciben una pensión de retiro programado (AFP) o de renta vitalicia (compañía de seguros de vida).

Para solicitar este beneficio, se puede pinchar la pestaña "Consulta si eres beneficiario y solicítala", donde se despliegan las opciones para consultar si se cumplen con los requisitos y solicitar la PGU. Para este trámite se requiere tener ClaveÚnica. También se puede presentar una solicitud de acceso al beneficio directamente en las sucursales de ChileAtiende, AFP, compañía de seguros de vida (CSV) o municipios.

Compatibilidad de la PGU con Otras Pensiones y Beneficios

PGU y Pensiones del D.L. N° 3.500 (AFP y Compañías de Seguros de Vida)

Los beneficiarios de PGU que también reciben pensión de una AFP o compañía de seguros de vida verán sus descuentos distribuidos proporcionalmente. A partir de junio de 2022, el total de descuentos que la persona tenía pactado en una sola liquidación de pago se distribuirá proporcionalmente entre los dos pagos que recibirá: el de la pensión de AFP o compañía de seguros de vida (CSV), y el de la PGU. La persona podrá revisar la distribución del pago del descuento en su liquidación consolidada, la que puede solicitar en su AFP o CSV.

Para el caso de las afiliadas y los afiliados del Decreto Ley N° 3.500, es decir, que están en una administradora de fondos de pensiones (AFP), aun cuando recibieran PGU, en caso de fallecimiento se mantiene el beneficio de pago de cuota mortuoria a sus beneficiarias y beneficiarios, y/o sobrevivientes.

El cálculo del bono compensatorio será determinado por la AFP e informado al IPS para que sea complementado con la PGU.

PGU y el Pilar Solidario de Invalidez

La PGU no reemplaza al Pilar Solidario de Invalidez, pero sí mejora los beneficios. De esta manera, la Pensión Básica Solidaria de Invalidez (PBSI) y el Aporte Previsional Solidario de Invalidez (APSI) se mantienen vigentes, pero aumentan en monto y cobertura, porque se ajustan al valor de la PGU, y los beneficios se extienden hacia el 80% más vulnerable de la población.

PGU y Asignación Familiar

Es importante destacar que las personas que reciben PGU no pueden ser causantes de asignación familiar.

Acceso a Salud para Pensionados sin PGU

Sí, las pensionadas y los pensionados de retiro programado o renta temporal que agotaron el saldo de su cuenta de capitalización individual (ahorro previsional) y no tienen derecho a la PGU, podrán cotizar en Fonasa un 7% para acceder a salud.

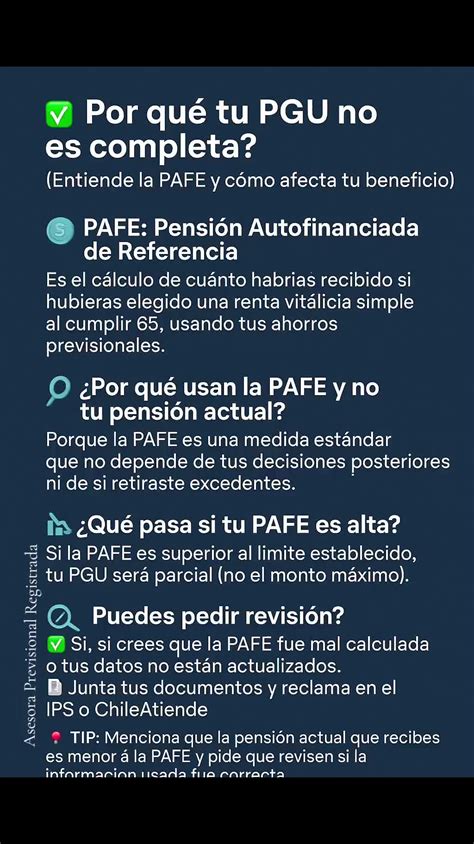

La Pensión Autofinanciada de Referencia (PAFE)

La Pensión Autofinanciada de Referencia (PAFE) se calcula como una renta vitalicia simple con el saldo que la persona mantenía en su cuenta de ahorro obligatorio, más el bono de reconocimiento, sus beneficiarias o beneficiarios de pensión y la tasa de interés vigente cuando cumpla la edad legal de pensión, 60 años en el caso de una mujer y 65 años si es hombre. Es importante tener presente que esta pensión autofinanciada sólo se considerará para el cálculo de la pensión base mientras la persona que es imponente no se pensione por vejez.

El Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es una compensación que se suma directamente a la pensión que ya se recibe. El monto corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales, lo que equivale a 25 años de cotizaciones.

Criterios de Elegibilidad y Cálculo del BAC

- Para las mujeres, el requisito de cotizaciones irá aumentando de manera gradual. A partir de enero de 2028, se exigirá un mínimo de 132 meses cotizados (11 años).

- Para quienes se pensionen a partir de diciembre de 2025, el beneficio se pagará de forma diferida: comenzará a entregarse una vez que reciban su primera pensión e incluirá el retroactivo en el caso de que corresponda.

- Para las personas que ya estén pensionadas al 31 de julio de 2025, el cálculo del Beneficio por Años Cotizados (BAC) considerará las cotizaciones pagadas en su cuenta individual hasta esa fecha. El pago comenzará en enero de 2026, siempre que tengan 65 años o más.

- Para quienes aún no estén pensionados, pero tengan 65 años o más al 31 de julio de 2025, se aplicará el mismo cálculo.

- Si la persona se pensiona a contar del 1 de agosto de 2025, se calculará considerando primero las cotizaciones que su empleador haya realizado al Seguro Social desde agosto de 2025, si corresponden.

Importante: no se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los que se reducirán gradualmente desde febrero de 2046. Tampoco se contarán los meses en que exista más de una cotización por jornada completa, los meses en que el empleador no haya pagado completamente las cotizaciones o aquellos que solo estén declarados y no pagados, hasta que el pago se regularice.

Extinción del BAC y su Interacción con la Garantía Estatal

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento. Si al sumar esta compensación y otros beneficios a su pensión, el monto total alcanza o supera la pensión mínima garantizada, dejará de recibir la Garantía Estatal (aporte que se recibe cuando los ahorros previsionales no son suficientes), ya que se otorga el beneficio de mayor monto.

Gestión de Descuentos y Notificaciones con Cajas de Compensación (C.C.A.F.)

Las Superintendencias de Seguridad Social y de Pensiones han impartido instrucciones de cumplimiento obligatorio para uniformar el procedimiento de descuento, retención y entero de aportes y cuotas por concepto de crédito social, prestaciones adicionales y complementarias. Esto aplica a todas las Administradoras de Fondos de Pensiones, Compañías de Seguros de Vida, Instituto de Previsión Social, Instituto de Seguridad Laboral (ISL), Mutualidades de Empleadores de la Ley N° 16.744, Caja de Previsión de la Defensa Nacional, Dirección de Previsión de Carabineros de Chile y Cajas de Compensación de Asignación Familiar.

Afiliación y Notificaciones a C.C.A.F.

Una vez adoptado el acuerdo por el cual el Directorio de la respectiva Caja acepta la solicitud de afiliación del pensionado, ésta deberá notificarlo tanto al pensionado afiliado como a la entidad pagadora de la pensión (AFP, CSV, IPS, ISL, Mutualidades, Capredena, Dipreca). La notificación se practicará mediante el envío por correo electrónico de la Solicitud de Afiliación, en la que deberá constar el acuerdo y la fecha en que se adoptó. Dicha notificación podrá practicarse también mediante la entrega directa de los antecedentes en la Oficina de Partes de la entidad pagadora de la pensión.

Reglas Específicas para Descuentos

Cuando el pensionado reciba pensión contributiva y Pensión Garantizada Universal, o pensión contributiva y Aporte Previsional Solidario, los descuentos por concepto de aporte, crédito social, prestaciones adicionales o complementarias a enterar a la C.C.A.F. deberán ser gestionados.

Si el pensionado percibiere dos o más pensiones contributivas, el aporte sólo se podrá cobrar por aquella pensión con que se afilió a la Caja de Compensación, a menos que por escrito haya solicitado a la misma C.C.A.F. realizar el cobro en otra pensión.

El descuento por concepto de aporte deberá ser efectuado por la entidad pagadora de pensiones y enterado en la Caja respectiva, desde el momento que opera la afiliación y hasta la fecha en que opera la desafiliación. Por el contrario, los descuentos correspondientes a crédito social, prestaciones adicionales y complementarias, deberán ser efectuados por las entidades pagadoras de pensión y enterados en la Caja acreedora hasta el pago total de las deudas, esto es, aun cuando el pensionado se haya desafiliado de la respectiva C.C.A.F. o del Sistema.

Dentro de los primeros quince días del mes siguiente al de la fecha de aprobación de la afiliación del pensionado, la Caja deberá notificar a la entidad pagadora de pensiones los descuentos por concepto de aportes, de manera electrónica. Esta notificación contendrá los datos de identificación de cada pensionado y de la propia Caja, así como el aporte que debe ser descontado mensualmente (monto fijo, porcentaje, o combinación).

Los descuentos correspondientes a crédito social, prestaciones adicionales y prestaciones complementarias deberán ser notificados por la Caja respectiva a la entidad pagadora de pensiones, dentro de los primeros quince días del mes siguiente a su otorgamiento, para que el primer descuento se efectúe sobre la pensión del mes subsiguiente. La notificación de estos descuentos se hará en la misma forma señalada para el descuento de los aportes.

El entero de los descuentos por estas prestaciones deberá efectuarse por parte de la entidad pagadora de pensiones dentro de los diez primeros días del mes siguiente al de su retención. Si este plazo vence en día sábado, domingo o festivo, se prorrogará hasta el primer día hábil siguiente.

En el caso de desafiliación del Sistema C.C.A.F. o afiliación a otra Caja por parte del pensionado, la entidad pagadora de la pensión deberá seguir descontando las cuotas pendientes de crédito social, prestaciones adicionales y prestaciones complementarias hasta su pago total y enterarlas en la Caja acreedora dentro de los diez primeros días del mes siguiente al de su descuento.

Traspaso de Pensionados y Cambio en la Modalidad de Pensión (D.L. N° 3.500)

En el caso que el pensionado se traspase a otra Administradora de Fondos de Pensiones o decida cambiar de modalidad de pensión (renta vitalicia inmediata, renta temporal con renta vitalicia diferida o renta vitalicia inmediata con retiro programado), la Administradora de origen deberá comunicar a la nueva AFP, a la C.C.A.F. a la que esté afiliado el pensionado, y si procediere, a la C.C.A.F. respecto de la cual estuviese efectuando la recaudación de cuotas de crédito social, el hecho de su incorporación a otra AFP o la contratación de un seguro de renta vitalicia. Se deberá indicar en ambos casos, el nombre de la nueva entidad pagadora de la pensión y la fecha a contar de la cual se perfecciona el traspaso o el pago de la renta vitalicia.

Todas las comunicaciones referidas deberán efectuarse mediante una transmisión electrónica de archivos, cuyo formato y medio de envío deben ser acordados entre la C.C.A.F. y la entidad pagadora.

Consideraciones para Pensionados del D.L. N°3.500 Afiliados a C.C.A.F.

Las Cajas de Compensación de Asignación Familiar, al momento de aceptar la afiliación de un pensionado del D.L. N°3.500 o al concederle un crédito social/prestaciones, deben considerar que un pensionado declarado inválido por un primer dictamen accede a una pensión transitoria por tres años, tras los cuales debe ser reevaluado, pudiendo suspenderse el pago. También deben considerar que un pensionado puede optar por retiro programado, y el saldo de su cuenta puede agotarse sin reunir las exigencias para gozar de pensión mínima con cargo a la garantía estatal.

Notificación Anticipada para Pensionados por Invalidez

Si un pensionado de invalidez del Seguro de la Ley N°16.744, afiliado al Sistema de Pensiones del D.L. N°3.500, se encuentra próximo a cumplir la edad legal para pensionarse por vejez, el organismo administrador que le efectúa los descuentos deberá comunicar con 6 meses de anticipación a la C.C.A.F. para que esta contacte al pensionado y obtenga información sobre su decisión de pensionarse por vejez, la modalidad y el nombre de la AFP o aseguradora. Similarmente, si son pensionados por invalidez de la Ley N°16.744 afiliados a regímenes del IPS, el organismo administrador deberá comunicar al IPS con 6 meses de anticipación, con copia a la C.C.A.F. del afiliado.

Porcentaje Caja Compensación (CCAF)

Extinción de Beneficios

Extinción de la PGU

El beneficio de acceder a la PGU se puede extinguir cuando fallece la beneficiaria o el beneficiario, o por no presentar en el IPS los antecedentes solicitados para verificar el cumplimiento de los requisitos necesarios para mantener el beneficio.

Extinción del Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) puede extinguirse en caso de fallecimiento.

Reclamos y Procedimientos

Todos los reclamos relacionados con la PGU que reciban las entidades pagadoras de pensión y el IPS deberán ser resueltos según la normativa de la Superintendencia de Pensiones. En caso de que el pensionado estime que se le están efectuando descuentos improcedentes a su pensión, deberá recurrir a cualquiera de los canales de atención presenciales o virtuales de la C.C.A.F.