La seguridad económica de la población y su bienestar dependen en gran medida de la cobertura de los sistemas previsionales de pensiones y de salud, especialmente para los hogares y familias de menores recursos. Diversos estudios sobre pobreza han permitido concluir que la baja cobertura de los sistemas de pensiones es una de las principales causas de los escasos ingresos en la edad de retiro de una importante proporción de la población pobre. En este contexto, la ampliación de la cobertura previsional se transforma en una importante herramienta de la política social para disminuir la pobreza y aumentar el bienestar de la población. Asimismo, las políticas para promover y ampliar la cobertura previsional tienen un impacto directo y positivo en las finanzas públicas, dado que los grupos que permanecen fuera de la cobertura de los sistemas previsionales incrementan las presiones futuras sobre los programas asistenciales públicos financiados por el Estado.

La literatura especializada en previsión señala que la evolución y comportamiento de la cobertura de los sistemas de pensiones depende de diversas y numerosas variables. En Chile, durante las últimas dos décadas, las transformaciones del mercado laboral, las crisis económicas, el diseño institucional de los nuevos sistemas de pensiones, la participación por género en el mercado del trabajo, la automarginación de ciertos grupos, especialmente los de menores ingresos, y las reformas en el ámbito social han generado cambios importantes en los escenarios en que se desempeña la cobertura previsional. A pesar de ello, es notoria la escasez de información relativa al cumplimiento previsional de los afiliados o de las características que presentan aquellos efectivamente cubiertos en el sistema de Administradoras de Fondos de Pensiones.

El Sistema de Pensiones en Chile: AFP y su Funcionamiento

Las Administradoras de Fondos de Pensiones (AFP) son instituciones encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. El sistema de pensiones de AFP se financia a través del cobro de comisiones a sus afiliados. Las AFP surgen a través del Decreto Ley Nº 3.500, publicado en noviembre de 1980, reemplazando el antiguo sistema de pensiones (INP, cajas de empleados, etc.) que consistía en un fondo de ahorro común al que aportaban todos los trabajadores. Actualmente, las AFP son supervisadas por la Superintendencia de Pensiones, un órgano contralor que representa al Estado, cuyo objetivo es vigilar y controlar las AFP y a las Administradoras de Fondos de Cesantía.

Estar o no en una AFP no es una opción en el sistema chileno, sino que una obligación: ya seas trabajador dependiente o independiente (estos últimos de forma gradual, desde 2012) debes imponerte en una AFP, pues es la base para que al momento de que te retires del mercado laboral y jubiles, puedas obtener los recursos previsionales ahorrados y así financiar una pensión de vejez. Es por ello que tomar la decisión sobre cuál AFP elegir no es asunto para tomar a la ligera.

Cotizaciones Obligatorias y Nuevas Cotizaciones

La cotización obligatoria es del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 78,3 UF (Unidades de Fomento). A esto se suma una cotización adicional o comisión por depósito de cotizaciones, destinada al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

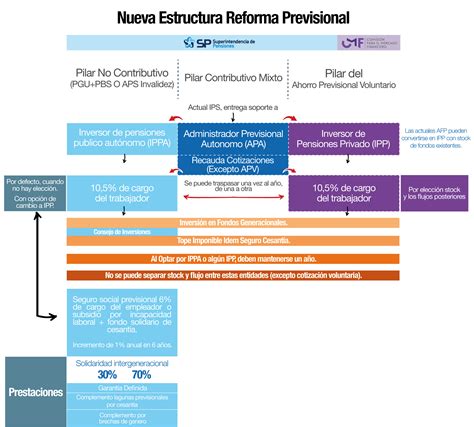

Adicionalmente, existe una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta nueva cotización comienza con una tasa inicial del 1% que aumentará anualmente, por un período de nueve años, hasta llegar al 7% de la remuneración del trabajador. Esta nueva cotización se suma al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Comisiones de las AFP

Las Administradoras de Fondos de Pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público a través de un panel, tablero o pizarra actualizado.

La AFP que cobra menos comisiones es la AFP Uno con una comisión del 0,49%, mientras que la AFP con comisión más elevada es la AFP Provida con 1,45%. Si tienes menos de 5 años cotizando, se recomienda elegir la AFP con menor comisión.

Elección de AFP y Permanencia

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, en el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una AFP. Si la licitación es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

Cobertura y Tipos de Trabajadores

La cobertura del sistema previsional se extiende a diferentes tipos de trabajadores:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce durante el tiempo que prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. Antiguamente, los trabajadores independientes no estaban obligados a cotizar.

Pago de Cotizaciones

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben ser pagadas por el empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

En caso de que la relación laboral haya terminado, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Si el empleador no paga las cotizaciones de sus trabajadores, se genera deuda previsional y debe ser declarada. El cálculo de la recuperación de cotizaciones de Declaradas y No Pagadas (DNP) se expresa en porcentaje y se relaciona con el monto de las DNP pendientes de pago por el empleador.

Ahorro Previsional Voluntario (APV) y Cuenta 2

El Ahorro Previsional Voluntario (APV) es un mecanismo de ahorro adicional a las cotizaciones obligatorias para que un trabajador se jubile. El APV permite incrementar el fondo de pensión obligatorio y complementar las cotizaciones realizadas en la AFP. Tiene beneficios tributarios, ya que el afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos.

Existen dos regímenes tributarios para el APV:

- Régimen A: El afiliado podrá retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, pagando el Impuesto Global Complementario, con un recargo entre el 3% y 7%.

- Régimen B: El afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que disminuirá el monto del impuesto a la renta. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año.

La Cuenta de Ahorro Voluntario o Cuenta 2 es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año). Ahorrar en Cuenta 2 permite llevar a cabo proyectos personales y familiares a corto, mediano y largo plazo.

Se puede abrir una cuenta APV por internet en la AFP deseada, independientemente de si se está afiliado o no a esa AFP. Para abrir una cuenta APV se requiere tener la Clave de Acceso y la Clave de Seguridad.

Multifondos y Elección de Inversión

Los multifondos son 5 alternativas en las que puedes elegir invertir los aportes obligatorios y voluntarios que realizas en tu AFP. Estos fondos están clasificados en las letras A, B, C, D y E, cada uno con un distinto nivel de riesgo y rentabilidad.

- Fondo A: El más riesgoso, con mayor exposición a renta variable.

- Fondo B: Riesgoso.

- Fondo C: Intermedio.

- Fondo D: Conservador.

- Fondo E: El más conservador.

La elección del fondo adecuado dependerá del tiempo durante el cual tendrás tus ahorros invertidos y de tu tolerancia al riesgo. Por ejemplo, si eliges el fondo A, debes estar preparado para enfrentar periodos de rentabilidad negativa, sabiendo que con el tiempo se recuperará.

De acuerdo con la edad, la ley establece ciertas restricciones para la elección del tipo de fondo. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A, sino que pueden optar por destinar su ahorro entre los fondos B, C, D y E.

La rentabilidad de los fondos se refiere a cuánto gana (o pierde) un afiliado por mantener el dinero dentro de una AFP. Se debe considerar tanto la rentabilidad pasada o histórica como la reciente. La Superintendencia de Pensiones publica mensualmente el ranking de rentabilidad de las AFP, permitiendo evaluar el desempeño de los Fondos A, B, C, D y E en cada AFP.

Modalidades de Pensión

Al momento de jubilar, existen diferentes modalidades para acceder a los fondos previsionales:

- Renta vitalicia inmediata: El afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual, fija en UF, para toda la vida del afiliado y, tras su fallecimiento, a sus beneficiarios. En esta modalidad, la AFP traspasa los fondos previsionales del afiliado a la Compañía de Seguros de Vida, y el afiliado deja de tener la propiedad de sus fondos. El afiliado puede optar por esta modalidad solo si su pensión es mayor o igual al monto de la Pensión Básica Solidaria.

- Renta temporal con renta vitalicia diferida: El afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, a contar de una fecha posterior al momento en que se pensiona. Entre la fecha en que solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, el afiliado recibe mensualmente una pensión financiada con fondos que se retienen especialmente para este propósito en la cuenta de capitalización individual en su AFP.

La Pensión Autónoma de Financiación del Empleador (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura, considerando la edad, el grupo familiar y el saldo acumulado en la cuenta de capitalización individual al momento de pensionarse por vejez o invalidez.

Al fallecer, con el saldo remanente de la cuenta individual, se continuará pagando pensiones de sobrevivencia a sus beneficiarios. En caso de muerte, los fondos de la cuenta individual se usarán para pagar las pensiones de los beneficiarios legales del afiliado (cónyuge e hijos) o herederos. Si no hay beneficiarios ni herederos, el dinero pasa al Estado.

Servicios y Trámites en las AFP

Las AFP ofrecen diversos servicios y trámites para sus afiliados:

- Cambio de AFP: A través de este servicio, puedes cambiarte de una AFP a otra. La afiliación en la nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso.

- Cambio de Fondo: Permite cambiar tus ahorros previsionales hacia el Fondo de Pensiones que elijas de acuerdo con tus preferencias por riesgo y horizonte de tiempo. Para hacer un cambio de fondo a través del sitio web se requiere tener la Clave de Acceso y la Clave de Seguridad.

- Giros desde cuentas voluntarias: Permite realizar giros desde las cuentas de ahorro voluntario (Cuenta 2) y de capitalización de cotizaciones voluntarias (cuenta APV) y requerir el depósito en tu cuenta corriente, cuenta vista o cuenta RUT.

- Solicitud de Certificado: Permite obtener un documento donde se registran los movimientos realizados en tu cuenta de capitalización obligatoria y en las voluntarias.

- Consulta o Reclamo: Mediante un formulario de contacto, podrás ingresar una consulta o reclamo a tu AFP.

- Cambio de Régimen Tributario: Permite cambiar el régimen tributario de tu cuenta voluntaria, según sea conveniente para tu nivel de ingreso, régimen letra a) o régimen letra b).

Para afiliarse a una AFP, debe hacerse mediante un representante de la administradora o directamente en el sitio web de la AFP en la que se quiera suscribir. Si eres trabajador independiente, debes completar una planilla de pago disponible en tu AFP y cancelar por caja o vía electrónica.

Aspectos Relevantes y Consideraciones

La Cuenta de Capitalización Individual de las AFP corresponde a la cuenta personal de cada afiliado que contiene sus cotizaciones por renta, ahorros voluntarios, intereses ganados por las inversiones de la AFP, entre otros. Antes, todas las cuentas individuales de la AFP eran invertidas de la misma forma; con el sistema de Multifondos, la AFP separa los dineros en cinco fondos de inversión con distinto riesgo de capital. También puedes elegir dividir tus ahorros en un máximo de dos fondos.

En caso de quiebra de la AFP, las cuentas individuales no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija.

El Sistema de Reparto fue administrado a través de las cajas previsionales, las que establecieron de forma autónoma condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común con el cual se financiaban las diferentes prestaciones de los trabajadores pasivos y/o sus beneficiarios.

La Reforma al Sistema de Pensiones (Ley 20.255), desde el año 2008, ha incorporado un Pilar Solidario con financiamiento Estatal como complemento al sistema de capitalización individual, beneficiando a miles de hombres y mujeres. El sistema de capitalización individual se financia con ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Estos ahorros son de propiedad del trabajador/a y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

Para garantizar una jubilación adecuada, se recomienda complementar el ahorro obligatorio con el APV. Es fundamental entender que el dinero que ahorras en una AFP te será devuelto mensualmente en forma de pensión una vez que te jubiles. Antes de eso, las AFP se encargan de invertir tus ahorros en diversos instrumentos financieros tanto en Chile como en el extranjero, buscando obtener la mejor rentabilidad posible.