La industria previsional se encuentra en constante evolución, enfrentando reformas estructurales que buscan mejorar el sistema de pensiones. Estas transformaciones requieren una adaptación profunda por parte de las Administradoras de Fondos de Pensiones (AFP) y una comprensión clara por parte de los afiliados.

Reformas Previsionales y la Adaptación de las AFP

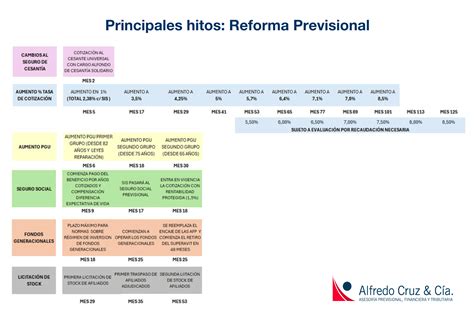

La reforma de pensiones actual representa un cambio estructural significativo, el más importante de los últimos 40 años. Las AFP, como AFP Capital, han desplegado un trabajo transversal para adaptar sus procesos internos a las nuevas exigencias del sistema.

Desafíos y Equipos Interdisciplinarios

Desde el inicio del proyecto de ley, las AFP han conformado equipos interdisciplinarios y mesas de trabajo enfocadas en áreas clave como recaudación, cobranza, seguro social AFP, tecnología, canales y clientes, e inversiones. Uno de los principales desafíos ha sido cumplir los plazos de implementación, dado que varios cambios deben realizarse de manera simultánea. Esto ha implicado un trabajo intensivo para implementar modificaciones relevantes, como el aumento de la cotización, los ajustes en los sistemas de cobranza y el incremento de la PGU (Pensión Garantizada Universal) para mayores de 82 años.

Coordinación Regulatoria

La relación con el regulador, la Superintendencia de Pensiones, se ha caracterizado por un carácter colaborativo. Existe una coordinación permanente para definir los detalles normativos y operativos de la reforma previsional.

Impacto para los Afiliados

El aumento de la cotización previsional ya es visible para los afiliados. Las AFP han desarrollado diversas herramientas de información y acompañamiento, incluyendo transmisiones en vivo sobre educación previsional, cápsulas informativas y herramientas que permiten a los afiliados revisar si califican para beneficios por años cotizados.

Próximos Hitos

Entre los próximos pasos clave se encuentran la implementación del bono por años cotizados y la compensación por diferencia de expectativa de vida para mujeres. También se prevé el Sistema Único de Cobranza y la incorporación de los fondos generacionales. Se están realizando pruebas con el IPS y las compañías de seguros para que los pensionados reciban estos beneficios desde enero de 2026.

Componentes Fundamentales del Sistema de Cotizaciones

El sistema previsional se basa en diferentes tipos de cotizaciones que financian las pensiones y la administración de los fondos.

Cotización Obligatoria

- Corresponde al 10% de las remuneraciones y rentas imponibles mensuales.

- Tiene un tope de 90 Unidades de Fomento (UF).

Cotización Adicional (Comisión AFP)

Esta cotización o comisión por depósito de cotizaciones se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS). Las AFP cobran a los afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria.

Cotización de Cargo del Empleador (Nueva Reforma)

Creada por la Ley N° 21.735 de Reforma Previsional, esta cotización comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se sumará al actual aporte del empleador para financiar el SIS.

Funcionamiento de las AFP y las Comisiones

Elección de AFP y Primer Ingreso

Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales. Sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Transparencia en Comisiones

Las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de un panel, tablero o pizarra que debe mantenerse actualizado.

Cobertura y Beneficios

Seguro de Invalidez y Sobrevivencia (SIS)

Este seguro cubre a:

- Trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta. Quedan cubiertos por un período de un año.

Pensión Anticipada por Fallecimiento y Enfermedad (PAFE)

La PAFE se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500, de 1980.

Aspectos Administrativos y Regulatorios

Determinación y Pago de Cotizaciones

- El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones.

- Para trabajadores dependientes, las cotizaciones deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones.

- Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente.

- Si la relación laboral ha terminado y no corresponde el pago de cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Sanciones por Deudas Previsionales

Los empleadores con deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Opciones de Ahorro Adicional

Además de la cotización obligatoria, existen mecanismos para complementar el ahorro previsional.

Ahorro Previsional Voluntario (APV)

Se puede realizar en una AFP, una compañía de seguros de vida (CSV), banco, administradora de fondos mutuos, administradora de fondos de inversión, administradora de fondos para la vivienda, administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

Cuenta de Ahorro Voluntario (Cuenta 2)

Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada. Sus recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Inversión de los Fondos de Pensiones

La gestión de los fondos de pensiones se rige por un estricto marco normativo que busca proteger los ahorros de los afiliados.

Marco Normativo Institucional

Las inversiones de los fondos de pensiones en Chile se regulan por el Decreto Ley 3.500 de 1980 (DL 3.500), la normativa complementaria dictada por la Superintendencia de Pensiones y el Régimen de Inversión de los Fondos de Pensiones. La Ley 20.255 de 2008 introdujo modificaciones al DL 3.500, perfeccionando la legislación y permitiendo que ciertas materias fueran reguladas por el Régimen de Inversión. Este marco normativo provee lineamientos generales en asuntos como el encaje, la elegibilidad de instrumentos de inversión, límites estructurales de inversión y límites respecto de emisores para evitar la concentración de propiedad.

El Encaje y la Rentabilidad Mínima Garantizada

El artículo 40 del DL 3.500 establece que las AFP, con sus recursos propios, deben mantener un encaje, equivalente a un porcentaje del valor de cada fondo que administran. El objetivo es garantizar una rentabilidad mínima a sus afiliados, y desde junio de 1983 este encaje es equivalente al 1% de los fondos administrados. A pesar de su existencia, desde la década de 1990 las AFP no han recurrido a este fondo de garantía. Esto se explica por las restricciones impuestas a las inversiones, la cartera y los plazos de referencia que definen la rentabilidad mínima garantizada, así como por la tendencia a reducir errores y la preocupación por no lograr el piso de rentabilidad. La rentabilidad mínima es monitoreada mensualmente por el regulador. En ningún caso una AFP podrá utilizar recursos del encaje de un fondo para cubrir el déficit de rentabilidad de otros fondos que administre. El contrato general de las AFP no ofrece un rendimiento por encima del mercado, sino una rentabilidad mínima o piso que se determina endógenamente por ley, garantizada por el encaje o, en último término, por el Estado.

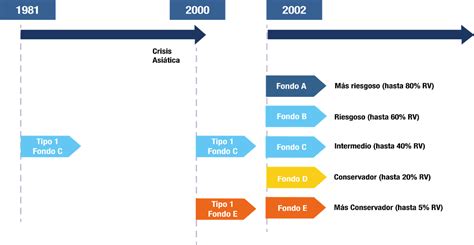

Restricciones en la Elección de Fondos (Multifondos)

De acuerdo con la edad del afiliado, la ley establece ciertas restricciones para elegir el tipo de fondo de pensiones. Por ejemplo, a partir de los 51 años en mujeres y 56 años en hombres, no podrán elegir el Fondo A (más riesgoso) para su ahorro previsional obligatorio. Pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación de Cartera de Nuevos Afiliados

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si la licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

"Efecto Manada" en Inversiones

Las limitaciones impuestas a las inversiones, la cartera y los plazos de referencia que definen la rentabilidad mínima garantizada, así como la preocupación por no lograr el piso de rentabilidad, generan lo que se denomina "efecto manada" en las políticas de inversión implementadas por las AFP. Esto implica políticas de diversificación de fondos muy similares entre sí, lo que es transversal en la industria y lleva a que los comités de inversiones de cada AFP hagan cambios en los portafolios.

Habilidades en la Gestión de Fondos: Selectividad y Market Timing

En el contexto de la gestión de fondos, existen habilidades clave que los administradores pueden intentar desarrollar:

- Selectividad: Se refiere a la capacidad de detectar activos financieros sub o sobrevaluados en el mercado.

- Market Timing: Implica la capacidad de anticipar los movimientos generales del mercado, rebalanceando las inversiones para cambiar el riesgo sistemático del fondo con el objetivo de maximizar su rendimiento futuro.

Contexto Social y Sensibilidad del Sistema Previsional

Uno de los temas sociales más sensibles en los países de Latinoamérica que han optado por sistemas de administración privada de fondos de pensiones, como Chile (que tiene la más larga trayectoria desde 1981), es el monto de las pensiones que reciben los trabajadores una vez finalizada su etapa laboral. Este factor está directamente vinculado con la remuneración mensual imponible del afiliado.

Este ingenioso sistema podría garantizar las pensiones de todo el mundo - VisualEconomik

tags: #clave #tranvesales #para #afp