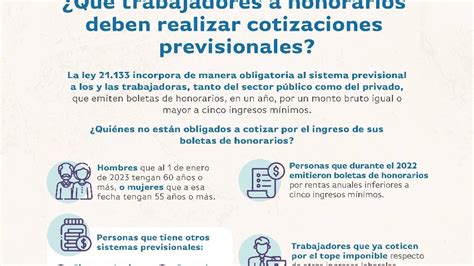

A partir de la reforma previsional de 2012, se estableció la obligación para los trabajadores a honorarios de realizar cotizaciones previsionales destinadas a pensiones y al seguro de accidentes de trabajo y enfermedades profesionales. Inicialmente, existía la posibilidad de eximirse de esta obligación para los años tributarios 2013, 2014 y 2015. Sin embargo, desde enero de 2015, la cotización para pensiones y accidentes del trabajo se volvió obligatoria sin excepciones para este grupo de trabajadores. La obligación de cotizar para salud, en tanto, rige a partir del año 2018.

¿Quiénes deben cotizar?

Deben realizar cotizaciones previsionales los siguientes grupos:

- Trabajadores a honorarios que perciban rentas por Participaciones de Sociedad de Profesionales.

- Aquellos afiliados a Instituciones del Sistema antiguo de Previsión: Capredena, Dipreca e IPS.

- Mujeres que tengan 50 años o más y hombres que tengan 55 años o más, al 1 de enero de 2012.

- Personas pensionadas por vejez, vejez anticipada o invalidez total.

- Aquellos que hayan expresado su opción de no cotizar en el sitio web del SII (esta opción ya no es válida para los periodos posteriores a 2015).

Es importante destacar que las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech), así como los beneficiarios de pensiones de gracia, también pueden acceder a la Pensión Garantizada Universal (PGU) si cumplen los requisitos. Si ya se recibe la PGU, el ajuste a nuevos montos es automático según el calendario establecido.

Renta Imponible y Montos de Cotización

La Renta Imponible se considera como el 80% de las rentas brutas gravadas por el artículo 42, N°2, de la Ley sobre Impuesto a la Renta (LIR) obtenidas en el año calendario anterior a la declaración de dicho impuesto.

Los montos a cotizar son:

- 10% para el Fondo de Pensiones administrado por la AFP.

- Un porcentaje X% de comisión de la AFP.

- 0,95% para el seguro de accidentes del trabajo y enfermedades profesionales de la ley N° 16.744, más una tasa adicional que varía según la actividad desarrollada.

Se cotiza según se indica en la siguiente tabla (no incluida en el texto original, pero se infiere la existencia de una):

A partir del mes siguiente a su incorporación, el trabajador debe enterar mensualmente la cotización que el organismo administrador le haya señalado de acuerdo a su actividad. Para acceder a las prestaciones de estos seguros, no es necesario un período mínimo de cotizaciones, pero sí se exige encontrarse al día en el pago de las mismas.

Cálculo en la Declaración de Renta

El cálculo de las cotizaciones previsionales en la Declaración de Renta se realiza a partir de la información de los pagos efectuados por el trabajador a honorarios. Esta información es proporcionada al Servicio de Impuestos Internos (SII) por las Administradoras de Fondos de Pensiones (AFP) para las cotizaciones de pensiones y por las Mutuales de Seguridad para las cotizaciones del seguro de accidentes del trabajo y enfermedades profesionales.

Para determinar el monto total pendiente de pago por cotizaciones previsionales, se resta al monto total de las cotizaciones previsionales a pagar, los pagos que el trabajador pudiera haber efectuado en su AFP y/o mutual o Instituto de Seguridad Laboral correspondiente.

Reforma Previsional y Nuevas Cotizaciones

La reciente Reforma Previsional introduce importantes cambios en el sistema de pensiones:

Nuevas Cotizaciones y Beneficios

- Aumento de la Pensión Garantizada Universal (PGU): Se incrementa a $250.000 para pensionados de 82 años o más.

- Inicio de la nueva cotización del empleador: A partir de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%. Esta nueva cotización se sumará al actual aporte del empleador para el seguro de invalidez y sobrevivencia (SIS).

- Ampliación del Seguro de Lagunas Previsionales: Cubrirá cotizaciones durante períodos de cesantía.

- Nuevo Seguro Social: Incluye la Compensación por Años Cotizados y el Bono por expectativas de vida para mujeres.

- Compensación a mujeres por mayor expectativa de vida: Beneficio dirigido a corregir brechas de género en el sistema de pensiones.

- Aporte del empleador al Seguro de Invalidez y Sobrevivencia (SIS): Un 1,5% que se integrará al Seguro Social a partir de agosto de 2027.

Licitación de Afiliados y Comisiones

Se licitará el 10% de los afiliados cada dos años, adjudicándose a la AFP que ofrezca la menor comisión. Esto busca diversificar el mercado, reducir la concentración y disminuir los costos para los afiliados.

Sistema de Fondos Generacionales

El sistema de multifondos será reemplazado por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación.

Las comisiones serán variables y estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán; si obtiene ganancias, aumentarán en un porcentaje limitado.

Cobertura de Cotizaciones durante Cesantía

Desde mayo de 2025, el Seguro de Cesantía cubre las cotizaciones previsionales mientras el trabajador se encuentre desempleado, independientemente del tipo de fondo (Cuenta Individual o Fondo Solidario). Antes, esta cobertura solo aplicaba a quienes utilizaban el Fondo de Cesantía Solidario.

El porcentaje de cotización sobre el pago mensual del Seguro de Cesantía varía:

- Mayo a julio de 2025: 10%

- Agosto de 2025: 10,10%

- Agosto de 2027: 10,25%

Estos aportes se depositan en la AFP del trabajador mientras esté cesante. El beneficio finaliza si la persona encuentra trabajo o si se agotan los fondos del Seguro de Cesantía.

Se estima que el número de personas beneficiadas se triplicará, pasando de 395 mil a más de 1,4 millones al año, lo que representa una mejora significativa en la protección previsional durante períodos de desempleo. Es importante destacar que estas cotizaciones son financiadas por el Fondo de Cesantía Solidario (aportes del Estado y empleadores), no afectando los fondos individuales ni el monto del seguro recibido por el trabajador.

Mecanismos de Pago y Obligaciones

Se han simplificado los mecanismos de cotización para independientes, permitiendo pagos automáticos desde cuentas bancarias o la contribución de familiares directos. La reforma también promueve la formalidad al vincular los beneficios a la cotización.

Plazos de Pago

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si el pago se realiza electrónicamente, el plazo se extiende hasta el día 13 de cada mes.

En caso de que el empleador no realice la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. De no hacerlo, se presumirá la deuda previsional.

Pagos Electrónicos

El servicio de recaudación electrónica por Internet debe ser realizado por empresas administradoras de sitios web que cumplan con requisitos técnicos específicos. Los empleadores y trabajadores independientes deben registrarse en una de estas empresas para realizar pagos electrónicos.

El proceso de pago electrónico implica:

- Envío de transferencias electrónicas de información (Declaración y Orden de pago).

- Transmisión de la Declaración a la entidad recaudadora y de la Orden de pago al banco.

- Cargo y abono de los montos en las cuentas correspondientes.

- Conciliación de datos y emisión de una Confirmación electrónica de pago.

¿Cómo pagar tus cotizaciones previsionales de manera voluntaria a través de PREVIRED?

Mandato para Pago de Cotizaciones

Para materializar la obligación de declarar y pagar cotizaciones, el trabajador independiente, empleador o entidad pagadora de subsidios puede otorgar un mandato a la entidad recaudadora. Este mandato permite a la entidad imprimir y firmar la información de la declaración en nombre del afiliado.

Beneficio por Años Cotizados (BAC)

El Beneficio por Años Cotizados (BAC) es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Se suma directamente a la pensión que ya reciben los beneficiarios.

- Monto: Corresponde a 0,1 UF por cada 12 meses cotizados, con un tope de 2,5 UF mensuales (equivalente a 25 años de cotizaciones).

- Requisitos para mujeres: El requisito de cotizaciones aumentará gradualmente, exigiendo un mínimo de 132 meses (11 años) a partir de enero de 2028.

- Pago diferido: Para quienes se pensionen a partir de diciembre de 2025, el beneficio se entregará una vez recibida la primera pensión, incluyendo retroactivos si corresponden.

- Cálculo para pensionados al 31 de julio de 2025: El BAC considerará las cotizaciones pagadas en la cuenta individual hasta esa fecha. El pago comenzará en enero de 2026 para quienes tengan 65 años o más.

- Cálculo para quienes se pensionen a partir del 1 de agosto de 2025: Se considerarán las cotizaciones al Seguro Social desde agosto de 2025.

Importante: No se contarán para el cálculo los meses que excedan el tope máximo de 300 cotizaciones (25 años), los meses con más de una cotización por jornada completa, ni aquellos en que el empleador no haya pagado completamente las cotizaciones hasta que se regularice el pago.

El BAC puede extinguirse en caso de fallecimiento. Si la suma de esta compensación y otros beneficios alcanza o supera la pensión mínima garantizada, se dejará de recibir la Garantía Estatal.

Administradoras de Fondos de Pensiones (AFP)

Las AFP administran cuentas de capitalización individual donde imputan las cotizaciones periódicas de sus afiliados y las invierten para obtener rentabilidad. Por su labor, cobran una comisión sobre la remuneración bruta.

Las comisiones son fijadas libremente y son uniformes para trabajadores activos o pasivos, dependiendo de la AFP.

Seguro de Cesantía

- 0,6% para trabajadores con contrato indefinido.

- 2,4% o 3,0% para protección durante el desempleo.

La remuneración imponible tiene un tope anual (111,4 UF para 2015). El período máximo de cotización tiene un tope de 11 años por cada relación laboral.

El Seguro de Cesantía Individual se materializa a través de una Cuenta Individual por Cesantía (CIC) y financia beneficios durante el desempleo. Los abonos provienen principalmente de cotizaciones obligatorias.

El Fondo de Cesantía Solidario (FCS) es un fondo común de reparto, financiado por aportes del empleador y del Estado.

Sistema de Salud

Chile cuenta con un sistema mixto de salud, combinando componentes estatal y privado. El Sistema de Salud Público es administrado por el Fondo Nacional de Salud (FONASA), financiado por aportes del Estado y cotizaciones de los trabajadores (7% de su renta imponible).

Tanto trabajadores activos como pensionados (con excepciones) tienen la obligación de cotizar. En 2018, se hizo obligatorio que los trabajadores independientes que emiten boletas de honorarios coticen para salud.

La modalidad institucional de FONASA requiere un copago que varía según el nivel de ingreso, eximiendo de este copago a personas con ingresos inferiores a un mínimo establecido.

Cotización Obligatoria y Voluntaria

Cada afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual, con un tope de 90 Unidades de Fomento (UF).

Adicionalmente, existe una cotización adicional o comisión por depósito de cotizaciones destinada al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Se puede optar por el Ahorro Previsional Voluntario (APV) en diversas entidades financieras, o la Cuenta de Ahorro Voluntario (Cuenta 2) en la propia AFP, cuyos recursos pueden ser retirados en cualquier momento.

tags: #clausula #cotizacion #previsional #en #jubilados