Introducción al Análisis de CLAPES UC sobre la Reforma Previsional

El Centro Latinoamericano de Políticas Económicas y Sociales de la Universidad Católica (CLAPES UC) ha jugado un rol fundamental en el debate sobre el sistema de pensiones en Chile, aportando análisis y propuestas robustas. Entre sus destacados investigadores se encuentran Leonardo Hernández, Ingeniero Comercial y Magister UC, Master en Economía y Ph.D. en Economía Financiera U. de Columbia (EE.UU.), Profesor Asociado de la Facultad de Economía y Administración UC y director alterno de CLAPES UC; Felipe Larraín, Director del Centro Latinoamericano de Políticas Económicas y Sociales (Clapes UC), Doctor en Economía de la Universidad de Harvard (EE.UU.), Ingeniero Comercial UC, exministro de Hacienda y Profesor Titular de la Facultad de Economía y Administración UC; y Joaquín Vial, Ingeniero Comercial y Magíster en Economía U. de Chile y PhD en economía Universidad de Pennsylvania.

CLAPES UC ha manifestado una postura crítica frente a ciertos aspectos de las propuestas de reforma, solicitando no implementar un modelo basado en la cotización de cuentas nocionales y abogando por la competencia entre administradores privados y una entidad pública para garantizar un esquema mixto de pensiones.

Propuestas y Críticas de CLAPES UC a la Reforma de Pensiones

La propuesta oficial del gobierno plantea el fin de las AFP tal como se las conoce en la actualidad, separando la administración de cuentas de la tarea de inversión de los fondos. Ante esto, Felipe Larraín ha profundizado en los principales puntos planteados por los académicos de CLAPES UC.

Rechazo a las Cuentas Nocionales

CLAPES UC ha expresado su desacuerdo con la implementación de un modelo basado en cuentas nocionales. En este modelo, existen anotaciones y registros contables basados en estimaciones, pero no un registro real de lo que realmente se cotiza. Algunos expertos las han llamado cuentas ficticias.

Por otra parte, ha trascendido que la rentabilidad de las cuentas nocionales estaría en torno al 2%, lo cual es más bajo que una rentabilidad de mercado en torno al 4% y 5%. Además, este modelo es más difícil de entender y puede ser más manipulable políticamente.

Cotización Adicional y Capitalización Individual

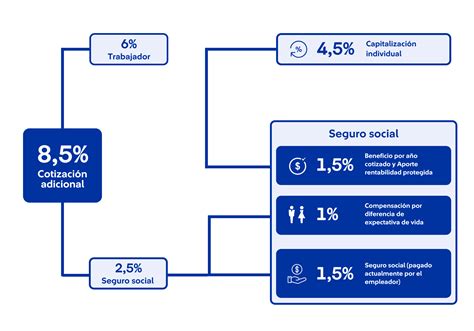

Respecto a la cotización adicional del 6%, CLAPES UC cree que es adecuado que exista un componente redistributivo, y ha tomado los mismos guarismos del proyecto oficial. Sin embargo, propone reemplazar las cuentas nocionales (que funcionan en base a simulaciones de rentabilidad) por cuentas de capitalización individual. Lo que se plantea es que de este 6%, el 4,2% sea destinado a cuentas individuales y el 1,8% a fines redistributivos entre quienes cotizan.

Modelo Mixto con Competencia

CLAPES UC propone la existencia de una entidad administradora/inversora pública y administradores/inversores privados que compitan bajo las mismas reglas y condiciones, argumentando que no se favorecen los monopolios. También se cuestiona si un administrador público sin competencias lograría operar mejor que uno privado, pero se defiende la opción de que quienes deseen un administrador público, puedan tomarlo.

Mantenimiento del Decreto Ley 3.500

El decreto de ley 3.500 comprende temas importantes más allá de las pensiones, incluyendo también el sistema de salud y el uso de licencias médicas. Derogarlo implicaría repensar y rediseñar todo el sistema previsional, incluidas estas otras materias, lo que llevaría mucho tiempo realizar correctamente.

Modalidades de Pago de Pensión

CLAPES UC enfatiza la importancia de mantener tanto los retiros programados como las rentas vitalicias. El gobierno se ha inclinado por solo las rentas vitalicias como modalidad de pago de pensión, pero los retiros programados tienen la capacidad de ser heredables, una característica que se considera esencial. En cambio, una renta vitalicia, tal como se la conoce, no permite esto, aunque tiene otras ventajas, como que la pensión no disminuye a lo largo de la vida.

Pensión Garantizada Universal (PGU) y Edad de Jubilación

La PGU llega a un 90% del universo, por lo que CLAPES UC se inclina por mantener la cobertura actual y aumentarla hasta el monto de la línea de la pobreza.

En cuanto a la edad de jubilación, no se plantea aumentarla de forma legal, pero sí que existan incentivos para que las personas, de forma voluntaria, extiendan su jubilación. Por ejemplo, si una mujer posterga la jubilación después de los 60 años, el Estado le podría aportar un extra, lo cual tiene beneficios como un año más de contribución y un año menos para extraer recursos.

Seminario "Desafíos y Oportunidades de la Reforma de Pensiones"

Un debate relevante en torno al tema previsional se dio en el seminario organizado por CLAPES UC, “Desafíos y Oportunidades de la Reforma de Pensiones”. El evento congregó a Christian Larraín, subsecretario de Previsión Social; Paula Benavides, presidenta ejecutiva de Espacio Público; Joaquín Cortez, expresidente de la CMF; y Leonardo Hernández, director alterno de CLAPES UC.

Contexto y Consensos del Sistema

Paula Benavides destacó los consensos que se han logrado a partir de los proyectos de pensiones de 2017, 2018 y el actual: la necesidad de abordar el problema de la pobreza en la vejez con un aumento del pilar solidario, luego con la PGU. Asimismo, en todos los proyectos se ha planteado un aumento de la tasa de cotización, primero un 5% y en los últimos casos un 6%. También se ha propuesto un fondo de ahorro colectivo con elementos de solidaridad y equidad de género, y en todos los proyectos se creaba un organismo público a cargo de este nuevo componente.

Críticas y Dudas sobre la Propuesta Oficial

Joaquín Cortez se refirió al diagnóstico de por qué no ha funcionado el sistema de pensiones, señalando que la mitad de los pensionados tienen menos de 15 años de cotización, siendo aún más dramático para las mujeres. Indicó que "la verdad es que no son pensiones contributivas; en gran parte de los países se requiere al menos 20 años de cotización para tener derecho a una pensión".

Cortez describió la reforma propuesta como un "verdadero big bang", que termina con las AFP, crea el APA, el IPPA, el IPP, y elimina los multifondos, el retiro programado, la cuenta 2 y la licitación de afiliados. La fundamentación para crear el APA son las economías de escala, pero sería la única cara visible para los pensionados. Cortez expresó sus dudas, afirmando: "No creo que le pueda dar la calidad de servicio que dan las AFP" y añadió que "la competencia entre el inversor público, el IPPA, y el privado es absolutamente desleal".

También planteó interrogantes sobre la equidad de la redistribución: "¿Si se quiere redistribuir, ¿es justo que concurran a este esfuerzo solo los trabajadores formales? ¿Por qué no concurren las rentas del capital? O el royalty minero, donde hay otras rentas generales de la nación". Además, se refirió a la viabilidad del sistema de reparto dado el cambio en la composición de los trabajadores cotizantes, advirtiendo un incentivo para que coticen las personas de rentas bajas, quienes recibirían más beneficios y pagarían un impuesto negativo.

Con la eliminación del retiro programado, se pierde la posibilidad de jubilar en un mejor momento, por ejemplo, si a una persona le toca pensionarse en pandemia o cuando los mercados están deprimidos. Respecto a los cambios al sistema de cobro de comisiones, Cortez se preguntó qué pasa con las personas que ya han cotizado por muchos años y han pagado comisiones por la administración.

Impacto de los Fondos de Pensiones en la Economía Chilena: Estudio CLAPES UC

En su misión de aportar al debate y a la construcción de políticas públicas de calidad, CLAPES UC realizó una investigación sobre el impacto de los fondos de pensiones en las principales variables económicas: empleo, inversión y PIB, abarcando los 43 años de existencia del actual sistema previsional. El estudio, titulado “Estimación del impacto de los fondos de pensiones en la economía chilena”, fue realizado por Alberto Belmar P., Hermann González B. (coordinador macroeconómico) y Felipe Larraín B. (director), contando con el apoyo de la Asociación de Administradoras de Fondos de Pensiones (AAFP).

Metodología y Principales Hallazgos

Para calcular sus resultados, los investigadores realizaron sus propias estimaciones, utilizando nuevas fuentes de información, nuevas variables, distintos métodos de estimación y un período muestral que, por primera vez, abarcó desde 1981 hasta 2023.

La conclusión final de este análisis es que los fondos de pensiones han tenido un efecto positivo y significativo en la economía chilena, generando más inversión, empleos y crecimiento. En el período considerado, los activos de los fondos de pensiones pasaron de representar, en promedio, un 35% del PIB en la década de 1990 a un 82% del PIB en 2019. Los períodos de crisis económica (asiática y financiera global) se caracterizaron por caídas significativas del valor de los fondos, aunque estos recuperaron y sobrepasaron su valor como porcentaje del PIB una vez superada la crisis.

Sin embargo, a partir del año 2020 se produjo otra caída considerable del valor de los activos, cuando a los efectos de la crisis generada por la pandemia se sumaron tres retiros de ahorros previsionales, provocando que los activos administrados por las AFP se redujeran desde el 82% del PIB al 57% del PIB.

Resultados Detallados

Un primer resultado encontrado fue que la inversión doméstica como porcentaje del PIB creció 3,6 puntos porcentuales en estas últimas 4 décadas. De ellos, 1,2 puntos, es decir, un tercio de todo el crecimiento en la inversión, son explicados por el efecto del ahorro previsional. Aquí el ahorro previsional de los hogares es el segundo mayor componente, representando al año 2023 un 28,5% del ahorro nacional.

Un segundo resultado del análisis de regresión efectuado por los autores es que los activos de los fondos de pensiones como porcentaje del PIB explican un 2,6% del crecimiento total del empleo para el período del estudio.

Un tercer resultado del estudio fue que los activos de los fondos de pensiones como porcentaje del PIB aumentaron 11,1% en el año 2019 debido al buen desempeño de los mercados financieros. No obstante, la misma variable disminuyó 14,9% en el año 2021 debido a los retiros previsionales. De esta forma, el crecimiento anual promedio de los fondos de pensiones explica un 7% del crecimiento anual promedio del PIB.

Los investigadores también realizaron estimaciones trimestrales para distintos períodos, y estos resultados, junto con las comparaciones anuales obtenidas, están en línea con los encontrados por otros autores en estudios previos (Corbo y Schmidt-Hebbel (2003) y Fuentes (2013)). Por tanto, indicó Felipe Larraín, “es recomendable pensar que cualquier cambio al sistema de pensiones debería considerar estos antecedentes para que permitan avanzar en esta línea de fortalecer el desarrollo de los fondos previsionales para que sigan apoyando las principales variables económicas del país”.

Efectos de la Reforma de Pensiones en el Crecimiento Económico y el Mercado de Capitales

Según estimaciones del gobierno, el proyecto de reforma tendría efectos positivos sobre el ahorro, la inversión de capital, y podría aportar al PIB un 1,4% adicional en el largo plazo. Esto también implicaría a la larga un robustecimiento del mercado de capitales, lo que a su vez podría traducirse en una baja de tasas.

Estimaciones Gubernamentales y Recuperación del Mercado

Entre 2020 y 2022, se realizaron tres retiros de fondos previsionales, totalizando una salida de US$50 mil millones de las cuentas individuales de las AFP. Estos recursos, junto con las ayudas económicas del gobierno anterior, llevaron la inflación al alza, elevaron las tasas de interés, encarecieron los créditos para la vivienda e hicieron escalar el dólar.

Seminario El Impacto Legal y Económico del Retiro del 10% de las Pensiones

La reciente aprobación de la reforma de pensiones, que eleva la cotización de los trabajadores en 7 puntos porcentuales (de los cuales 4,5 puntos irán directo a capitalización individual), se estima que impulsará el crecimiento del país en el largo plazo. Además, podría devolver parte de las alzas en diversos instrumentos, como las tasas. Y es que uno de los efectos de los retiros de fondos previsionales se sintió sobre el mercado de renta fija, donde las personas vieron cómo el mayor costo de endeudamiento empujó al alza las tasas de los créditos para la vivienda. Para diciembre de 2024, según datos del Banco Central, el promedio de las tasas hipotecarias llegó a 4,37%, el menor nivel de todo el ejercicio pasado, aunque lejos del mínimo histórico de 1,99% de octubre y noviembre de 2019.

Para las empresas, el impacto no solo se sintió en los mayores precios exigidos por los inversionistas, sino también en la falta de demanda de institucionales. Es en el mercado de renta fija donde las empresas buscan inversionistas para emitir deuda, y las tasas que consigan encarecen o abaratan sus productos. Pero ante la menor demanda, las emisiones pueden caer, afectando también las expectativas de crecimiento de las compañías y el país. Un reporte de Humphreys señalaba que en 2024 se colocaron bonos corporativos -excluyendo bancarios- por $3,4 billones, un alza del 70% respecto de 2023, pero lejos de los $4,3 billones de 2020.

Impacto en Tasas de Interés y Financiamiento

El ministro de Hacienda, Mario Marcel, aseguró que con esta reforma de pensiones, habrá un mayor ahorro previsional, tanto directamente a través de las cuentas de capitalización individual como del propio Seguro Social. Esto generará más disponibilidad de fondos para financiar proyectos de inversión y de vivienda. Recientemente, el Banco Central (BC) modificó varias normas para reclasificar los mutuos hipotecarios, lo que, junto con otras medidas, permitiría a las empresas constructoras y a los proyectos de vivienda acceder a mayor financiamiento desde los fondos de pensiones.

En 2017, cuando se presentaba el proyecto de reforma previsional de la expresidenta Michelle Bachelet, se le pidió al BC desarrollar un modelo para analizar el efecto de reformas de pensiones sobre la actividad económica, la inversión y el ahorro. Dicho estudio, titulado “Evaluación de impactos macroeconómicos de largo plazo de modificaciones al sistema de pensiones”, detalló en sus conclusiones que “el sistema de capitalización individual aumenta el ahorro, el PIB, el consumo y la inversión”, aportando 1 punto porcentual al crecimiento.

Marcel apuntó que todos los proyectos de reforma han tenido un efecto positivo al ver la tasa de ahorro en relación al PIB, "dado que todos contemplaban cotización a cuentas de capitalización individual", lo que aumenta el ahorro obligatorio. Una tabla presentada en dicha ocasión mostraba que con la reforma de Bachelet (5 pp. de cotización), el efecto del ahorro era del 1,2% del PIB en el largo plazo; con la del expresidente Sebastián Piñera (4 pp.), era del 1% del PIB; y con esta reforma (7 pp.), sería del 1,7% del PIB.

También se mostraba que el efecto sobre la inversión de capital con el proyecto de Bachelet era del 2,6% en el largo plazo, con el proyecto de Piñera del 2,1%, y con esta iniciativa del 3,6%. En tanto, el efecto sobre el PIB con el proyecto de Bachelet era del 1,0%, con el de Piñera del 0,8%, y con esta iniciativa del 1,4% en régimen. Sin embargo, se señaló que el efecto en el empleo formal podría ser del 0,7%, lo que representa menos de 70 mil personas en régimen, no de destrucción de empleo, sino más bien principalmente de puestos de trabajo que se dejarían de crear.

Rol de los Fondos de Inversión y Opiniones de Expertos

El mayor flujo hacia las cuentas individuales deberá ser invertido por las AFP en el mercado de capitales buscando retornos, lo que probablemente tendrá un impacto en los fondos de inversión. Un estudio de los economistas de CLAPES UC, Hermann González y Felipe Larraín, titulado “Efectos de la industria de fondos de inversión en la economía chilena”, arrojó que "a partir de un modelo econométrico, estimamos que un aumento de 1 punto del PIB trimestral en los activos administrados por los fondos de inversión aumenta entre 0,038% y 0,040% el PIB real trimestral per cápita". Esto significa que a mayor ahorro en el mercado de capitales, el PIB se incrementa.

Pablo García, exvicepresidente del Banco Central, hoy académico e investigador de la Escuela de Negocios UAI, afirma que es difícil estimar con exactitud los efectos económicos de la reforma, "porque se conjugan la transición larga y la evaluación del estado estacionario". Añade que aritméticamente una cotización adicional a capitalización individual del 4,5% incrementa el flujo de ahorros de largo plazo en 1,5% del PIB por año (aproximadamente US$4,5 mil millones de hoy). El informe del BC "da buenas luces de magnitudes concretas", pero solo miró el largo plazo y no la transición o cómo subir pensiones actuales, lo que siempre fue el nudo político más complejo. No obstante, García menciona que el efecto "de primer orden de corto plazo, es la señal de gobernabilidad política que da a nuestro país", lo que debería amortiguar la sensibilidad de las condiciones financieras locales a tensiones externas.

En un informe, Renta4 señaló que el incremento de fondos a las cuentas individuales implicaría flujos de más de US$300 millones que podrían ir al mercado de capitales. Luis Felipe Alarcón, economista de Euro-America, comenta que si el resultado final de la reforma es el esperado, deberíamos tener un robustecimiento importante del mercado de capitales, producto del mayor ahorro y de la inversión asociada a este ahorro. Esto implicaría menores tasas de financiamiento para el Fisco y menores spreads para bonos corporativos, lo que a su vez debería implicar un mayor crecimiento económico estructural, con un horizonte de mediano a largo plazo (cinco o diez años más).

Por su parte, el economista Pablo Correa señala que el ingreso de recursos al mercado de capitales tendrá un impacto en el PIB y el mercado, pero “la magnitud del efecto depende del porcentaje del ahorro que se mantiene en Chile versus el que se va a activos fuera de Chile”. Precisa que también hay que analizar la inversión del 1,5% que irá a bonos estatales, pues "no sabemos qué efecto tendrá sobre el mercado local de renta fija".

Klaus Schmidt-Hebbel, académico de la Universidad del Desarrollo y execonomista jefe de la OCDE, aseguró que "esta reforma tiene efectos positivos sobre ahorro, inversión, productividad, profundidad en el mercado de capitales, y crecimiento". Sin embargo, sostuvo que los efectos positivos se verán de manera gradual, siendo "iguales a cero" este año y "muy cercanos a cero" en los próximos cuatro años, manifestándose "recién de a poquitito, a medida que se van acumulando más fondos".

Para el investigador del CEP, Gabriel Ugarte, "el impacto económico será más notorio a medida que se acumulen los ahorros de los cotizantes, especialmente aquel que se destina a las cuentas individuales". Lamentablemente, el primer punto de cotización en cuentas individuales se realiza recién al cuarto año de implementación, lo que "retrasará el impacto económico de la reforma, además de que afectará las futuras pensiones de los mismos trabajadores". Ugarte también dice que, debido a los retiros, los activos de los fondos de pensiones en el mercado doméstico pasaron de un 46% del PIB previo a la pandemia, a un 27,5% en 2021. El aumento en el ahorro por la reforma de pensiones contribuirá a recuperar lo perdido, lo que facilitaría la oferta de financiamiento a largo plazo, ayudando a reducir las tasas de interés de largo plazo al aumentar la liquidez y la estabilidad del sistema financiero.