El concepto de pensión en Chile se desdobla en múltiples facetas, que van desde el sustento básico garantizado por ley hasta las complejas prestaciones previsionales que definen el futuro económico de sus ciudadanos. Esta realidad es percibida de diversas maneras, dependiendo del contexto legal, doctrinal y, crucialmente, de la experiencia individual y colectiva. Este artículo explora el significado de la pensión a través de sus definiciones jurídicas, los componentes de la obligación alimenticia, y los desafíos y críticas que enfrentan tanto el sistema de pensiones por invalidez como el sistema de Administradoras de Fondos de Pensiones (AFP).

La Pensión de Alimentos: Sustento, Obligación y Derecho

Definición y Marco Legal

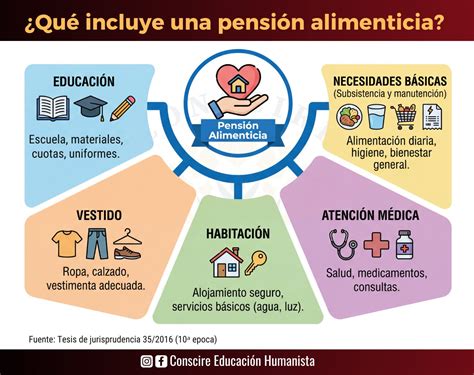

La pensión de alimentos en Chile es definida como una prestación de subsistencia. Su propósito, según el artículo 322 del Código Civil, es que permita a una persona “subsistir modestamente de un modo correspondiente a su posición social”. Se concibe como un derecho para quienes la reciben y, simultáneamente, una obligación para quienes deben proporcionarla.

Al respecto, la ley no ofrece una definición explícita de “alimentos” o “obligación alimenticia”, pero la doctrina jurídica sí lo hace. Se señala que son “las prestaciones a que está obligada una persona respecto de otra de todo aquello que resulte necesario para satisfacer las necesidades de la existencia”. El autor don René Ramos Pazos, en su obra Derecho de Familia, expresa que el derecho de alimentos es “aquel que la ley otorga a una persona para demandar de otra, que cuenta con los medios para proporcionárselos, lo que necesite para subsistir de un modo correspondiente a su posición social, que debe cubrir a lo menos el sustento, habitación, vestidos, salud, movilización, enseñanza básica y media, aprendizaje de alguna profesión u oficio”.

Contenido y Extensión de la Obligación

La pensión de alimentos comprende elementos esenciales para la vida digna: “el sustento (comida), los vestidos, habitación, la enseñanza básica y media y los costos de aprendizaje de alguna profesión u oficio, entre otros”. Específicamente, el artículo 323 del Código Civil establece que “los alimentos deben habilitar al alimentado para subsistir de un modo correspondiente a su posición social”, incluyendo “la obligación de proporcionar al alimentario menor de veintiún años la enseñanza básica y media, y la de alguna profesión u oficio”. Este principio es reforzado por el artículo 330 del Código Civil, que dispone que “los alimentos no se deben sino en la parte en que los medios de subsistencia del alimentario no le alcancen para subsistir de un modo correspondiente a su posición social”.

El sentido natural y obvio del vocablo “alimentos” concuerda con estos conceptos. El Diccionario de la Lengua Española lo consigna, en su quinta acepción, como “prestación debida entre parientes próximos cuando quien la recibe no tiene la posibilidad de subvenir a sus necesidades”. Asimismo, define “alimentar” como “suministrar a alguien lo necesario para su mantención y subsistencia, conforme al estado civil, a la condición social y a las necesidades y recursos del alimentista y del pagador”.

Fundamento y Requisitos

La obligación alimenticia encuentra su fundamento principal en las relaciones de familia, caracterizándose por ser recíproca. El artículo 332 del Código Civil indica que los alimentos se entienden concedidos para toda la vida del alimentario, siempre que continúen las circunstancias que legitimaron la demanda. Estas condiciones indispensables incluyen “la existencia de necesidades del alimentario y la disponibilidad de recursos del alimentante, el presupuesto básico de que el primero se encuentre imposibilitado de procurarse por sí mismo los medios de satisfacer esos requerimientos”.

Existen requisitos específicos para solicitar alimentos:

- Necesidad del alimentario: Conforme al artículo 330 del Código Civil.

- Capacidad del alimentante: Según el artículo 329 del Código Civil, “en la tasación de los alimentos se deberán tomar siempre en consideración las facultades del deudor y sus circunstancias domésticas”.

- Texto legal que imponga la prestación.

- Ausencia de prohibición.

La buena fe es un principio rector en todas las etapas de esta obligación. Como señala el artículo 1546 del Código Civil, los contratos deben ejecutarse de buena fe, lo que implica un deber de comportarse correcta y lealmente.

Cese y Excepciones

La obligación de prestar alimentos puede cesar, por ejemplo, en el caso de “injuria atroz”, según el artículo 324 del Código Civil. Además, el legislador ha previsto límites etarios, como el de 28 años para descendientes que buscan completar una formación profesional u oficio que les otorgue independencia. Excepcionalmente, esta obligación puede extenderse más allá si al descendiente “le afecte una incapacidad física o mental que les impida subsistir por sí mismo, o que, por circunstancias calificadas, el juez los considere indispensables para su subsistencia”.

La acción de alimentos se demanda en el Juzgado de Familia del domicilio del alimentante o del alimentario, a elección de este último. Para demandas de aumento, se acude al mismo Tribunal que decretó la pensión o al nuevo domicilio del alimentario; para rebaja o cese, al Tribunal del domicilio del alimentario.

La Pensión de Invalidez: Desafíos y Percepciones

Definición y Proceso de Solicitud

La pensión de invalidez es un deber jurídico de una persona de suministrar el sustento a otra que no puede trabajar debido a una incapacidad. En Chile, el proceso para obtenerla está a cargo de las Comisiones Médicas Regionales (CMR) y, en apelación, de la Comisión Médica Central (CMC). Cuando una solicitud de pensión de invalidez se considera fundada, la CMR convoca al solicitante a una entrevista preliminar y le entrega órdenes para exámenes e interconsultas médicas. Posteriormente, la CMR evalúa si el impedimento o enfermedad es:

- Objetivo.

- Demostrable.

- Si se han agotado las terapias médicas o quirúrgicas accesibles.

- Si se ha cumplido el período de observación post-tratamiento.

Con base en esta evaluación, la CMR emite un dictamen que puede otorgar una pensión de invalidez total o parcial. Para calificar a una pensión de invalidez, el mínimo requerido es un 50% de pérdida de capacidad de trabajo.

Las Comisiones Médicas: Entre el Interés Público y las AFP

La labor de las Comisiones Médicas ha sido objeto de severas críticas y un profundo malestar social. Se cuestiona la “falta de una evaluación técnica objetiva” y la percepción de que “solo cuidan los intereses de las AFP y Aseguradoras del sistema”. Muchos afiliados expresan que el sistema parece “puro negocio entre las AFP y la comisión médica”, lamentando que “estos médicos no piensan en el tremendo daño que hacen a las personas que dependemos de esta pensión por invalidez”. Las acusaciones de “corrupción entre las ISAPRES, LAS ASEGURADORAS, LAS AFP Y LOS MEDICOS, que solo ven el interés económico personal lucrándose con la desgracia ajena” son frecuentes.

Las experiencias de los solicitantes a menudo reflejan frustración e impotencia. Casos de rechazo a personas con discapacidades severas, enfermedades crónicas o pérdida de extremidades son citados como ejemplos de la insensibilidad y falta de empatía del sistema. Un médico tratante, por ejemplo, relataba casos de pacientes a quienes “les falta una pierna y parte de la otra, y en la comisión médica, se la rechazan, el motivo es un chiste, le dicen en la comisión que él tiene sus manos para trabajar”.

A pesar de la posibilidad de apelar ante la Comisión Médica Central (CMC) dentro de un plazo de 15 días hábiles desde la notificación del dictamen, muchos consideran que “la solución no sea apelar, la cruda realidad de nuestro país es que es una pérdida de tiempo, movilización, frustración, impotencia, humillación, un completo desgaste emocional”. Esta percepción se ve reforzada por la falta de validación de informes de médicos tratantes y la creencia de que existe un protocolo “mediocre” cuyo objetivo es dilatar y finalmente rechazar las solicitudes.

PENSIONES DE INVALIDEZ: El conflicto de interés entre AFP y aseguradoras | REPORTAJES CHV Noticias

El Sistema de Pensiones (AFP): Un Modelo Bajo Escrutinio

Origen del Malestar y Críticas del Movimiento "No Más AFP"

El sistema de Administradoras de Fondos de Pensiones (AFP) ha enfrentado un creciente malestar social. En 2016, este descontento se manifestó en masivas marchas públicas. La Comisión Bravo (2015) y el programa de gobierno de Michelle Bachelet en 2013 ya abordaban las bajas expectativas en la calidad de las pensiones, señalando que “los años de trabajo no se condicen con la baja pensión recibida por los trabajadores”.

El movimiento “No más AFP” articula sus críticas en cinco puntos clave:

- Bajas pensiones: No se condicen con la promesa de un “sistema exitoso”.

- Concentración del capital: En pocos empresarios y familias.

- Lobby político y corrupción: Para mantener el “monopolio previsional”.

- Falta de competencia: Establecimiento de un “oligopolio”.

- Reforma previsional “fraudulenta” (2008): Que concibe la seguridad social como un “negocio lucrativo para las AFP y empresas vinculadas”.

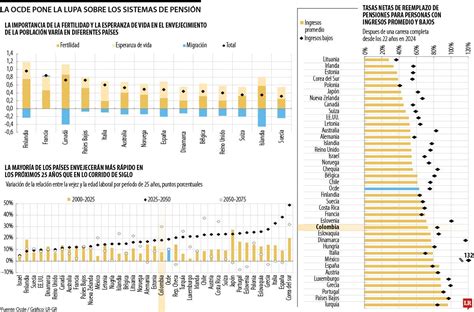

Comprensión del Sistema y Tasas de Reemplazo

Uno de los principales problemas del sistema es la dificultad de los afiliados para comprender el funcionamiento y el vaivén de sus ahorros. La Comisión Bravo (2015) concluyó que “existe un escaso conocimiento de las personas” sobre el sistema, “poco conocimiento sobre cómo se calculan las pensiones y cuál es la tasa de contribución” y “pocos espacios de educación”. Esta falta de información adecuada constituye una barrera fundamental.

Además, Joaquín Vial (2013), desde el Banco Central, indicó que “a nivel de cotizantes de ingresos medios y altos hay problemas de insuficiencia de ahorros para tener tasas de reemplazo elevadas”. Chile cuenta con la segunda tasa de reemplazo más baja entre los países de la OCDE, con un 38% del salario promedio, lo que significa que los ingresos de los jubilados se reducen drásticamente al momento de pensionarse.

Rentabilidad de las AFP y Comisiones

Diversos estudios, incluyendo los de Valdés y Marinovic (2005), Ravizza (2012), y López (2016), revelan “utilidades extra normales” de las AFP. López (2016) señala que “la rentabilidad sobre patrimonio promedio de las AFP en el período 1991-2015 fue 26,4%, cifra que supera en 66% al 16% alcanzado por la banca en el mismo período”. Esta característica es más propia de un monopolio o un oligopolio que de un mercado competitivo, lo que “distorsiona la asignación de recursos de la economía”, dejando los excedentes en el productor y no en el consumidor.

Las comisiones que cobran las AFP a sus afiliados también han sido motivo de crítica. Por ejemplo, AFP Capital y Provida cobran comisiones que son 3,5 y 3,8 veces superiores a las de la AFP más barata (Planvital), sin que estas diferencias se justifiquen por diferencias en sus rentabilidades esperadas (Lara y otros, 2016).

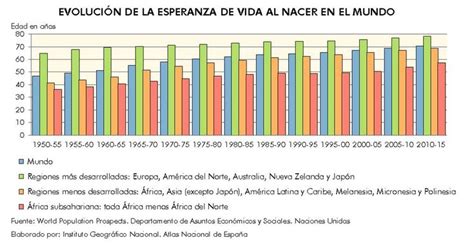

Desafíos Demográficos y la Longevidad

El progresivo envejecimiento de la población y el aumento en la longevidad representan desafíos significativos para la sostenibilidad del sistema. La esperanza de vida al nacer (EVN) en Chile ha crecido notablemente, pasando de 54,8 años en 1953 a 79,8 años en 2013. Para el período 2015-2020, se estima que la EVN para hombres será de 77,4 años y para mujeres de 82,2 años.

Es importante aclarar que las tablas de mortalidad, que a menudo se malinterpretan asumiendo una edad de 110 años, son elaboradas por la Superintendencia de Valores y Seguros y la Superintendencia de Pensiones. La Asociación de AFP aclara que “es incorrecto interpretar que la pensión se calcule suponiendo que un jubilado vivirá con certeza hasta los 110 años; lo que hacen las tablas es estimar a una edad “x”, la probabilidad de estar vivo a una edad futura “x + n””.

La Confianza Rota: Responsabilidad y Verdad

El exministro José Piñera, impulsor del modelo de AFP, defendió el sistema en 2016, alegando que los medios de comunicación y los gobiernos posteriores a la dictadura falseaban la información. Sin embargo, la percepción ciudadana a menudo contrasta con estas afirmaciones. La gente se ha sentido engañada, creyendo que las AFP eran un buen negocio también para ellos, pero hoy tienen la impresión de que “solo las empresas se han beneficiado del buen negocio, y esto es legal”.

Las AFP, conscientes del escrutinio social, han modificado su estrategia comunicacional. Si bien antes se anunciaban como “la Nº 1”, ahora enfatizan la educación de sus afiliados o la baja de sus comisiones, lo que muchos interpretan como “mera respuesta al escrutinio y el reclamo social”. La ruptura de la confianza en este sistema es un valor que se pierde muy rápidamente y que las empresas de la industria han de esforzarse por reconstruir.