La Pandemia de COVID-19 como Catalizador de los Retiros Previsionales

La pandemia de COVID-19 desafió a la economía global a enfrentar un escenario extremo y desconocido. Los países debieron inyectar recursos financieros a empresas y familias para lograr sortear este escenario de fuerte incertidumbre económica. En Chile, esto llevó a la aprobación de retiros de fondos de pensiones. Desde una perspectiva económica, la pandemia de COVID-19 provocó una fuerte desaceleración global. Las medidas de confinamiento y las restricciones de movilidad interrumpieron las cadenas de suministros, redujeron la demanda de bienes y servicios y causaron el cierre de muchas empresas que no pudieron solventar sus compromisos financieros, dada la duración prolongada e incierta de la crisis. Esto generó un aumento del desempleo y una disminución del ingreso familiar.

Se terminaron aprobando tres retiros previsionales, y hasta el día de hoy, ya van en el octavo intento de retiro. El primer retiro se aprobó en julio de 2020 y permitió retirar hasta el 10% de los fondos de pensiones de los afiliados con un tope de 150 UF (aproximadamente $6 millones) y con beneficio tributario de no pago de impuestos. El segundo y tercer retiro siguieron una lógica similar, pero este último sin beneficio tributario. Los tres retiros de fondos de pensiones significaron la entrega de liquidez a las personas por aproximadamente el 17% del PIB.

Consecuencias Profundas de los Retiros en la Economía y Sociedad Chilena

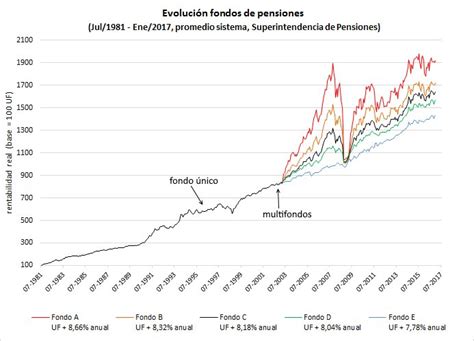

Los tres retiros previsionales totalizaron más de US$48.000 millones de dólares y dejaron a 3,8 millones de personas con saldo cero. Además, tuvieron un impacto negativo significativo en la economía y en el mercado de capitales local. Uno de los principales impactos fue la presión inflacionaria que gatillaron los retiros previsionales, al totalizar una inyección de liquidez en las personas cercana al 17% del PIB.

Por su parte, los efectos negativos se vivieron en presiones al alza en las tasas de interés y a secar el financiamiento de largo plazo al buscar los gestores de las Administradoras de Fondos de Pensiones (AFP) contar con instrumentos más líquidos de corto plazo y liquidando instrumentos a largo plazo. Finalmente, los retiros previsionales provocan un fuerte daño en la confianza. Por un lado, abrieron la posibilidad de dar liquidez a recursos que se ahorran para financiar la vejez y, con esto, presiones futuras de nuevas posibilidades de retiros ante escenarios adversos. Una de las características de los fondos de pensiones es que son recursos que no son líquidos para las personas y su destino es de largo plazo para el financiamiento del pago de las pensiones. Abrir la posibilidad de retiro llevó a que la mayoría de los chilenos usó esta ventana de liquidez (aproximadamente 10,5 millones de personas hicieron algún retiro y el sistema generó cerca de 29 millones de transacciones de pago).

Por otro lado, Chile fue el único país que ejerció una presión a las compañías de seguros de vida (CSV) a que dieran liquidez a sus pensionados. Esto alteró el contrato de rentas vitalicias, donde una de las partes se compromete a pagar una pensión por el resto de la vida de los jubilados, eliminándoles el riesgo de inversiones y de sobrevida a cambio del traspaso de los recursos a las CSV.

Una de las consecuencias más negativas de la política de retiros fue que cerca de cuatro millones de personas quedaron sin saldos en sus cuentas individuales. Muchos de ellos serán beneficiarios de la Pensión Garantizada Universal (PGU) a futuro y, con ello, una mayor presión a las arcas fiscales. Además, esto generará una mayor desigualdad en la sociedad chilena, al ser los pobres más pobres aún en el futuro. Por su parte, la clase media tendrá tasas de reemplazo más bajas, lo que atenta contra la legitimidad y estabilidad del sistema de pensiones. Los retiros de fondos también han perjudicado el acceso a la vivienda al encarecer los créditos hipotecarios (con tasas de interés más altas y plazos de pago más cortos), exigir mayores ingresos para calificar y requerir un mayor pago inicial.

La Definición de "Pensión" y la Realidad Chilena

En el caso de Chile, existe un diagnóstico común de la baja calidad que se proyecta en el pago de pensiones para su población en general. Es más, desde la Encuesta de Protección Social del año 2002, se evidencia la existencia de una distribución bimodal para la densidad de cotizaciones en Chile. Por un lado, los asalariados y con mejor capacitación cuentan con una media de densidad de cotizaciones del 75% (en promedio cotizarían 30 años).

La Organización Internacional del Trabajo (OIT) cuenta con un acuerdo para llamar “pensión” si las personas han contribuido por al menos 30 años. A personas que cuentan con menos de 30 años de historial de contribuciones, les llama devolución de contribuciones. Esta definición no es menor, porque pese a que Chile está asociado a la OIT, no cumple con esta condición de qué se llama pensión y, por lo tanto, se estarían subestimando las pensiones que se estarían entregando en el sistema al considerar montos de pago de personas con muy pocas contribuciones. Si a eso se suma que las tasas de interés de plazo han mostrado una tendencia a la baja en las últimas décadas, el panorama resulta no ser auspicioso en materia de pago de pensiones.

El Rol Crucial del Banco Central de Chile en la Mitigación de Impactos

El Banco Central, a través de sus Informes de Política Monetaria (IPoM), advirtió acerca de los impactos negativos de las políticas de retiro de fondos previsionales en la economía. Los retiros de fondos de pensiones llevaron a una disminución de estos fondos, pasando de equivaler un 78% del PIB de Chile al 60%. El 13 de julio de 2020, el presidente de la entidad, Mario Marcel, dijo en el Senado que los ahorros en las AFP “no están acumulados en una bóveda o en una cuenta corriente y tienen que obtenerse a partir de la venta de algún activo”.

Diez días después, en vísperas de la aprobación del primer retiro, el Banco Central salió “a calmar al mercado” detallando todo el instrumental que podría usar para mitigar la volatilidad esperada. Esto incluyó adecuaciones regulatorias para realizar operaciones Repo directamente. Un Repo es una operación en que dos partes acuerdan intercambiar un activo por un precio y un plazo acordado en el mismo momento. Habitualmente se vende un activo a cambio de una suma de dinero, pero con el pacto de recomprarlo en una fecha acordada.

El programa de compra al contado realizada conjunta y simultáneamente con una venta a plazo (CC-VP) fue acordado por el Consejo del Banco Central en el marco de las facultades establecidas en su Ley Orgánica Constitucional. El Banco Central anticipó que compraría solo bonos bancarios que fueran propiedad de la entidad que quisiera usar esta fórmula, por un monto máximo total de US$ 10.000 millones y con plazos de venta a uno y tres meses. Una AFP que quisiera usar esta opción debería postular a la ventanilla específica del SOMA y luego transferir al Banco Central los bonos bancarios cuya propiedad cedería por un plazo determinado, a cambio de efectivo. Este programa se ejecuta considerando las condiciones de mercado imperantes.

El Banco Central explicó que la venta a plazo se realiza sobre la base del mismo precio de compra. El principal efecto de estas operaciones es entregar liquidez (dinero en efectivo) a las AFP y otros agentes del mercado que la requirieran. Según precisó el Banco Central, esta medida permitió “que las personas pudieran disponer de los ahorros retirados [desde las AFP] en sus cuentas vista o corrientes de manera prácticamente inmediata”. Junto con ello, esto también hizo posible que la liquidación de los instrumentos financieros en que estaban invertidos los ahorros de los cotizantes se realizara en un plazo de meses y no de días, ya que las AFP tenían liquidez para responder al retiro y podían esperar. Este programa implica que si quien vendió sus bonos bancarios a cambio de dinero no cumple la obligación de recompra en el plazo acordado, esos títulos figuran en el balance del Banco Central porque su dominio le fue transferido. La información entregada por el Banco Central muestra que las recompras alcanzaron el 100% del monto utilizado a través de esta facilidad en los primeros dos retiros.

En julio y diciembre del año pasado, el Banco Central de Chile implementó una serie de medidas destinadas a contener potenciales aumentos de volatilidad en los mercados, que pudieran generarse producto de cambios relevantes de los portafolios de los fondos de pensiones. Esto, ante la entrada en vigencia de las normas que autorizaban retiros de ahorros en las cuentas de capitalización individual de los afiliados. Se realizó la reapertura del programa especial de Compra al Contado y Venta a Plazo (CC-VP), abierto a empresas bancarias y a otras instituciones financieras, por el remanente del programa, equivalente a un monto de hasta US$ 9.500 millones y la renovación del monto vigente, equivalente a un monto de US$ 500 millones. El programa de CC-VP estuvo vigente desde el 3 de mayo del presente año hasta la segunda semana de julio del presente año.

El Banco Central ha dicho que lograr los mismos efectos ante nuevos retiros se vuelve más difícil, porque a medida que se acumulan los retiros, se van reduciendo los stocks de activos que las AFP pueden liquidar sin afectar a los mercados. Al mismo tiempo, se reduce el interés de otros agentes en comprarles estos activos, producto de las expectativas que genera la continuidad de los retiros y la consecuente caída de sus precios.

En cuanto al mercado, el mensaje del Banco Central fue crucial, ya que señaló que se encontraba “estudiando medidas adicionales para profundizar la liquidez del mercado abierto de renta fija”. Esto contempló las adecuaciones regulatorias necesarias para el desarrollo de Repos u otras operaciones pactadas de compra contado y venta a plazo simultánea de instrumentos financieros de la misma especie, así como evaluar la realización de esta clase de operaciones por el propio BC. Con todo, el jueves de la promulgación, la Bolsa de Santiago subió 1% hasta los 3.984 puntos. En tanto, el dólar retrocedió $1,16 a $767,68, por lo que en tres días de baja acumuló -$18, anotando su menor nivel desde el 8 de enero.

Marco Regulatorio y Procedimientos para la Solicitud y Pago de Retiros

La Superintendencia de Pensiones comunicó instrucciones a las AFP, entregando una hoja de ruta para que las administradoras tuvieran claro cómo funcionaría todo el sistema operativo para los retiros de fondos. La Superintendencia informó que, a la fecha de la publicación en el Diario Oficial del proyecto de ley, las AFP debían tener habilitado en su sitio público un banner especial que condujera a un minisitio asociado al retiro de fondos. Este minisitio debía contar con una aplicación informática que permitiera el ingreso de la solicitud de retiro y consultar la AFP de afiliación. Un día intenso tuvieron este jueves los reguladores y las AFP en medio de los preparativos para implementar todo lo necesario para el retiro de fondos que se aprobó definitivamente en el Congreso, reforma constitucional que este viernes sería promulgada por el Presidente Sebastián Piñera. Aún faltaría que Contraloría tome razón, y luego su publicación en el Diario Oficial para que entre a operar.

Instrucciones Generales de las AFP

- Las administradoras deberán enviar información a sus afiliados sobre el monto máximo que podrían retirar, expresado en cuotas y pesos, en un plazo de dos días hábiles desde que se recibió el oficio.

- Allí también deberán informar el procedimiento para el retiro y el pago, comunicando que se deberán privilegiar los canales remotos.

- El monto máximo de un retiro que la Administradora podrá poner a disposición de los afiliados al momento del pago de una solicitud de retiro de fondos desde cuentas voluntarias, corresponderá al saldo en pesos equivalente a las cuotas que se encuentren acreditadas en las respectivas cuentas personales a la fecha de suscripción de la referida solicitud de retiro de fondos, con los descuentos que correspondan.

Modalidades de Pago

En caso de que un afiliado retire menos del 10%, la persona podrá hacer nuevos retiros hasta completar el máximo permitido, siempre y cuando sea dentro de un año desde que se publicó la ley. El primer pago corresponderá al 50% en un máximo de 10 días hábiles desde que se presenta la solicitud, y el 50% restante en un máximo de 30 días hábiles desde la fecha de pago del primer retiro. Cada pago tendrá un límite de 75 UF.

Manejo de Solicitudes y Cuentas

- Cheques no cobrados: Si un cheque de los Fondos de Pensiones girado para el pago de un retiro no es cobrado y caduca, se restituirá su valor nominal a la cuenta personal respectiva, con abono al subsaldo correspondiente, dentro de los 10 días siguientes al de su caducidad con la aplicación del valor cuota de cierre del día hábil anteprecedente al de la restitución.

- Depósitos fallidos: En aquellos casos en que, debido a la información proporcionada por el afiliado o trabajador, no sea posible materializar el depósito bancario o la transferencia, la Administradora deberá efectuar las gestiones necesarias para obtener la información que le permita dejar disponibles los recursos del retiro. Dichas gestiones deberán efectuarse dentro de los 10 días hábiles siguientes de la fecha que disponía la AFP para dejar disponibles los recursos.

- Retracto de solicitudes: La Administradora deberá acoger favorablemente el requerimiento de retracto o anulación de una solicitud de retiro de fondos desde cuentas personales, si es que el afiliado o trabajador lo presenta solo el mismo día calendario de efectuada la solicitud. El requerimiento de retracto o anulación solicitado dentro del plazo deberá ser materializado a más tardar el día hábil siguiente.

- Retiros de cuentas de ahorro voluntario: En el caso que el afiliado o titular solicite un retiro en pesos, la Administradora en la solicitud deberá incorporar un mensaje que indique que el monto solicitado puede variar debido a disminuciones del valor de la cuota. Si el afiliado o trabajador hubiese distribuido el saldo de su cuenta personal hasta en dos Fondos de Pensiones, podrá optar por retirar recursos de cada uno de ellos o de ambos a la vez. El afiliado o titular podrá efectuar un máximo de 24 retiros en un año calendario desde la cuenta de ahorro voluntario mantenida en cada Administradora.

- Régimen tributario: En el caso de retiros de las cuentas de ahorro voluntario, cuentas de capitalización individual de cotizaciones voluntarias y cuentas individuales de ahorro previsional voluntario colectivo, en la solicitud el trabajador deberá indicar el régimen tributario desde el cual desea efectuar el retiro. El afiliado o titular podrá optar por señalar en la solicitud que retirará del saldo de más de un régimen tributario.

- Requisitos para apoderados: Debe presentarse el poder y la cédula nacional de identidad del apoderado, tanto al momento de suscribir la solicitud como al momento de cobrar el retiro.

- Autorización de pago: Si la Administradora opta por pagar con recursos propios, puede hacerlo directamente o a través de instituciones con las cuales hubiere suscrito convenios, entregando al afiliado dinero en efectivo, cheque o vale vista, o bien, transfiriéndolo o depositándolo en cuenta bancaria. Si existe saldo disponible en las cuentas personales, la autorización de pago debe emitirla dentro de los tres días hábiles siguientes a la fecha de suscripción de la solicitud, poniendo los fondos a disposición el cuarto día hábil.

- Cálculo neto del retiro: Al monto en pesos solicitado se deberá restar el valor en pesos correspondiente a la comisión por administración y a la retención del impuesto, cuando corresponda, para obtener el valor neto del retiro.

- Movimiento de cargo: Antes de efectuar el movimiento de cargo por el valor neto del retiro, la Administradora deberá rebajar el monto en pesos y cuotas correspondiente a la comisión por administración y a la retención de impuesto, cuando corresponda.

- Autorización interna: Los retiros deben ser autorizados por funcionarios designados expresamente por el Gerente General. Se prohíbe a las Administradoras pagar retiros que excedan el saldo disponible de las cuentas personales o los subsaldos respectivos.

- Bloqueo de cuentas: Si un afiliado o trabajador extravía su cédula de identidad o esta le es hurtada o robada, debe dar aviso por escrito a la Administradora. Al recibir este aviso, la Administradora bloqueará las respectivas cuentas personales, impidiendo todo retiro hasta haber recibido del afiliado una autorización escrita para liberarlas.

- Retiros de fondos de indemnización: El trabajador deberá retirar la totalidad de los fondos acumulados en la cuenta de ahorro de indemnización, incluida su rentabilidad, cuando acredite que ha puesto término a la relación laboral con el empleador que enteró los aportes. Los trabajadores de casa particular tienen un procedimiento especial para acreditar el término de la relación laboral y solicitar acogerse a lo dispuesto en el artículo 4 de la ley N° 21.227 mediante una declaración jurada simple.

- Plazos para el segundo retiro: El plazo para solicitar el segundo retiro de ahorros previsionales desde las cuentas de capitalización individual obligatoria vencía a la medianoche del viernes 10 de diciembre de 2021.

- Pago de deudas por pensiones de alimentos: Las administradoras deberán aceptar la solicitud de retiro de fondos por parte de la persona que demanda el pago de la deuda de pensión de alimentos, con la sola exhibición de una copia simple de la sentencia que ordena el pago, la liquidación del crédito y el certificado que acredita que la sentencia está ejecutoriada, además de la autorización de subrogación.

La Reforma de Pensiones: Un Desafío Amplificado

Los retiros de fondos de pensiones en Chile fueron una respuesta social y política a una crisis económica sin precedentes. Si bien brindaron un alivio financiero inmediato, sus consecuencias a largo plazo son profundas y preocupantes. La gran mayoría hizo retiros, afectando la calidad de las pensiones de actuales y futuros pensionados, junto con mayores presiones al gasto público futuro en materia de pensiones.

La discusión actual en Chile se centra en una reforma de pensiones que busque fortalecer el sistema y abordar las bajas jubilaciones. Sin embargo, el desafío se ha vuelto aún mayor, dado que millones de cuentas han quedado con saldo cero, lo que representa una complejidad adicional para cualquier propuesta de mejora del sistema previsional.