La gestión de los ahorros para la jubilación en Chile se realiza a través de las Administradoras de Fondos de Pensiones (AFP), las cuales administran los recursos en diferentes tipos de fondos, conocidos como Multifondos. Comprender cómo se mide y se comporta la rentabilidad de estos fondos es fundamental para los cotizantes.

¿Qué son los Multifondos AFP y cómo se mide su rentabilidad?

Cuando un individuo cotiza o ahorra en una AFP, su plata se divide en partes o unidades del Fondo en el que está. Específicamente, la plata de tu AFP se calcula en cuotas. El valor de la cuota cambia a diario, dependiendo de los resultados de cada Fondo (A, B, C, D o E).

Los Multifondos se clasifican según su nivel de riesgo y la composición de sus inversiones:

- Fondo A: Es el más riesgoso, con una mayor proporción invertida en acciones.

- Fondo B: Considerado riesgoso o de riesgo moderado-alto.

- Fondo C: Es el fondo intermedio, con un balance entre riesgo y retorno.

- Fondo D: Catalogado como conservador o de riesgo moderado-bajo.

- Fondo E: Es el más conservador, caracterizado por invertir principalmente en renta fija.

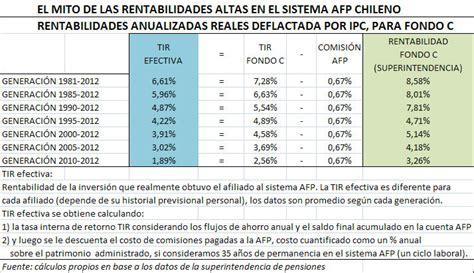

Análisis de la Rentabilidad Real Anual de los Multifondos

La rentabilidad de los Multifondos se monitorea constantemente. A continuación, se presenta la rentabilidad real anual promedio de los últimos 36 meses (abril de 2023 - marzo de 2026) para los diferentes Multifondos, junto con su diferencia respecto al promedio del sistema para este mismo período.

| Multifondo | Rentabilidad Real Anual (Abr 2023 - Mar 2026) | Diferencia con el promedio del sistema (Abr 2023 - Mar 2026) |

|---|---|---|

| Fondo A (más riesgoso) | 12,19% | 0,01% |

| Fondo B (riesgoso) | 10,12% | 0,04% |

| Fondo C (intermedio) | 6,91% | 0,14% |

| Fondo D (conservador) | 3,97% | 0,21% |

| Fondo E (más conservador) | 2,67% | 0,11% |

Fuente: Superintendencia de Pensiones, Informe Inversiones y rentabilidad de los Fondos de Pensiones Febrero 2025.

Consideraciones sobre la Rentabilidad Pasada y Futura

Es crucial entender que la rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro. La rentabilidad pasada no garantiza resultados futuros. Los valores son anualizados.

Es importante distinguir entre rentabilidad nominal y real. La inflación, medida en UF, juega un rol significativo en la rentabilidad real. La rentabilidad nominal no incluye el ajuste por UF.

Para un análisis más profundo, a menudo se considera la Rentabilidad Acumulada (Base 100), donde la base 100 se establece al inicio del período, permitiendo visualizar el crecimiento relativo de los fondos a lo largo del tiempo.

Aprovecha LA VOLATILIDAD: QUÉ ES y CÓMO CALCULARLA | Explicación MUY sencilla

Fuentes de Información y Transparencia

La información detallada sobre la rentabilidad de los Multifondos, incluyendo rankings por fondo y período, es pública y proporcionada por la Superintendencia de Pensiones, entidad encargada de la supervisión y regulación del sistema de pensiones en Chile. Los datos sobre la inflación son proporcionados por la CMF Chile, mientras que los retornos son informados por la Superintendencia de Pensiones.

tags: #chv #grafico #rentabilidad #afp