En el marco de la discusión sobre la reforma previsional, la insuficiencia en los montos que perciben pensionados y pensionadas se ha consolidado como la urgencia principal. Justo antes de que acabara el año 2024, la vicepresidenta y jefa de bancada de diputados por Renovación Nacional (RN) Ximena Ossandón, durante una entrevista en el programa Al Pan Pan con Mirna Schindler, del diario de El Mostrador, señaló que "la gente piensa que si subimos las pensiones, la vida cambia completamente (...) Como que tienen que ser tan altas que les alcance casi para ir a veranear". Sin embargo, el debate técnico-político sobre los puntos de cotización adicional, el financiamiento del aumento de pensiones, la estructura de la industria o la publicidad de las AFP, ha dejado de lado esta problemática fundamental.

La Cruda Realidad de las Pensiones en Chile

La situación actual de las pensiones en Chile es preocupante y evidencia la necesidad de un cambio estructural. Cerrando el año 2024, el 70% de las pensiones están bajo el salario mínimo, incluso incluyendo el aporte por la Pensión Garantizada Universal (PGU). El sistema de cuentas individuales vigente no proporciona ingresos suficientes a las personas pensionadas.

Esta problemática no se resuelve con soluciones superficiales, ya que, según los propios datos de la Superintendencia de Pensiones, para las personas que cotizaron 40 años -lo que implica trabajar desde los 20 años prácticamente sin lagunas previsionales importantes- en promedio, no alcanzan a cubrir un tercio de la tasa de reemplazo del promedio de los últimos 10 años de sus ingresos.

La línea de la pobreza en noviembre 2024 para un hogar unipersonal se ubicaba en los $237.000, una cifra que representa más bien un "estándar" de sobrevivencia. Si se considera un indicador más adecuado como el gasto de los hogares unipersonales de personas sobre los 65 años, el monto asciende a $428.000 según la Encuesta de Presupuestos Familiares (EPF).

Los datos específicos refuerzan esta realidad: si observamos a los jubilados de octubre de 2024 que cotizaron entre 35 y 40 años, el 50% de las pensiones bajo la modalidad de vejez fue igual o inferior a $316.000. Para el caso de las mujeres en esta misma situación, el monto era aún más bajo, con la mitad alcanzando a financiar menos de $285.000. Esto significa que hombres y mujeres que trabajaron prácticamente toda su vida superan escasamente el umbral de la pobreza y no se acercan al gasto real de los hogares de personas mayores de 65 años. En definitiva, las pensiones en Chile simplemente no alcanzan para vivir en Chile.

A partir de los datos que otorga la propia Superintendencia de Pensiones, cerca de la mitad de los pensionados actuales recibe una pensión de $343.000 pesos, lo cual, descontando los subsidios estatales del Pilar Solidario, las pensiones descienden a los $185.000 pesos líquidos. Para los nuevos jubilados (aquellos que se han jubilado a partir del año 2023), el panorama es mucho más desalentador, puesto que aquí la pensión para el 50% de estos últimos apenas alcanza los $91.000 pesos.

Orígenes y Evolución del Sistema de AFP

Desde finales de los 90, es decir, hace más de dos décadas, se viene discutiendo una reforma previsional. La razón principal siempre ha sido la incapacidad de los jubilados para subsistir con los montos de miseria entregados por el sistema actual. El sistema de pensiones de Chile, que cumple 40 años entre luces y sombras, fue alabado y replicado en los 90 en buena parte de Latinoamérica. Sin embargo, hoy en día está fuertemente cuestionado por las pírricas jubilaciones que otorga, y cada vez son más las voces que piden transitar hacia un modelo más solidario.

Implantado por la dictadura de Augusto Pinochet a través del decreto ley 3.500 del 4 de noviembre de 1980 e ideado por el entonces ministro de Trabajo José Piñera, el sistema fue pionero en la región en establecer la capitalización individual y en desechar el modelo de reparto. El modelo se expandió a otros países de la región, como México, Perú o Colombia, aunque en estos casos se combinó con sistemas públicos.

¿Cómo se compone el Sistema de Pensiones chileno?

En 2008, durante el primer Gobierno de la expresidenta Michelle Bachelet, se hizo una gran reforma y se introdujo el Pilar Solidario, financiado por el Estado y dirigido al 60% más pobre de la población que nunca había cotizado o que recibía pensiones muy bajas, según explicó Fernando Larraín, gerente general de la Asociación de AFP.

Funcionamiento Actual del Sistema de AFP

En Chile, cada trabajador formal está obligado a aportar el 10% de su sueldo mensual a una cuenta personal de la que puede disponer cuando se jubile (60 años para las mujeres y 65 años para los hombres). Estas cuentas son tuteladas por las denominadas Administradoras de Fondos de Pensiones (AFP), empresas privadas reguladas por el Estado.

Actualmente existen siete AFP, que obtienen beneficios millonarios tras invertir en los mercados los ahorros de los trabajadores. Al momento de afiliarse, los trabajadores deben elegir entre cinco tipos de fondo (A, B, C, D y E) en función de su aversión al riesgo.

Debate y Críticas al Modelo Previsional Chileno

Las pensiones llevan años en el ranking de las principales preocupaciones de los chilenos, y la refundación total del sistema fue una de las principales demandas en la ola de protestas que estalló en octubre de 2019.

Recaredo Gálvez, del think-tank progresista Fundación Sol, señaló que "cada vez hay más adultos mayores en edad de jubilación que siguen trabajando. En el caso de las mujeres, la cifra supera el 20%, y en el de los hombres el 30%". Según la Superintendencia de Pensiones, las más de 7.000 personas que se jubilaron el pasado mayo recibieron de media una pensión mensual de 220 dólares, la mitad del salario mínimo, y cotizaron en promedio el 51% del tiempo desde su afiliación al sistema.

Argumentos a Favor del Sistema

Para sus defensores, el modelo ha contribuido de manera importante al desarrollo del mercado nacional de capitales. La inversión de los fondos, que suman más de 200.000 millones de dólares -cerca del 8% del PIB chileno-, ha permitido financiar numerosos proyectos empresariales. Según un estudio citado por la Asociación de AFP, "la reforma previsional explica en un tercio el mayor crecimiento económico que Chile ha experimentado desde 1980 en adelante".

Fernando Larraín agregó que "si Chile tuviera el sistema de reparto antiguo, más del 60% no tendría derecho a pensiones porque no cumplirían con el mínimo de meses cotizados". Por su parte, Gonzalo Edwards, decano de la Facultad de Economía de la Universidad San Sebastián, apuntó que "es un buen sistema, pero hemos querido que dé más frutos de los que puede dar. Las lagunas (en los años de cotización), las caídas en las tasas de interés mundial y la mayor longevidad han derivado en bajas pensiones".

Críticas al Modelo Actual

Sus detractores, sin embargo, consideran que las inversiones de las AFP han beneficiado exclusivamente a las élites y que el sistema solo funciona si se tiene un empleo estable y un ingreso alto, algo impensable para la gran mayoría de los trabajadores. "En la última década, la mediana de la tasa de reemplazo (el porcentaje de ingresos en la jubilación respecto a los ingresos previos) es solo del 20%", apuntó Gálvez, quien cree que Chile no tiene un sistema de pensiones, sino "un mercado forzoso de ahorro".

Para Mario Villanueva, uno de los fundadores del poderoso movimiento No+AFP, el modelo "ha permitido desarrollar la economía neoliberal que tenemos en Chile". Añadió que "su única virtud eran las altas rentabilidades que otorgaba al inicio, cercanas al 12%. Hoy no superan el 5%".

Impacto de Eventos Recientes y Rendimiento de Fondos

Un informe de la OIT señaló en 2018 que el 60% de los países que privatizaron sus pensiones revirtieron las medidas, sobre todo después de la Gran Recesión, porque la privatización "no dio los resultados esperados". Muchos chilenos ven en el proceso constituyente una oportunidad para cambiar de raíz el sistema, que recibió un duro golpe tras la aprobación en julio de una inédita ley que permite retirar de manera anticipada el 10% de las pensiones, buscando ayudar a la mermada clase media durante la pandemia. Hasta octubre, ya habían solicitado el retiro el 94,4% de los 11 millones de afiliados al sistema y los pagos realizados por las administradoras alcanzaron los 16.000 millones de dólares, según la Superintendencia.

El retiro de fondos desde el Ahorro Previsional Voluntario (APV) también fue un fenómeno llamativo. En 2019, casi todo en el país cambió. "No es que nadie más quiera tener un APV, la gente ha tenido que ocuparlo. A mí me pasó. Yo trabajo en ventas y en estos meses no hemos vendido nada, entonces el APV tuve que sacarlo, no había otra manera", dice María Alejandra, vecina de San Miguel. Agrega que "llevaba casi un año preparándome para mi jubilación, porque me quedan 5 años para pensionarme".

De acuerdo a Claudio González, economista y director de Inversiones de GH Capital Invest, lo anterior "responde a dos razones: Primero a la incertidumbre por la rentabilidad de los fondos en que están invertidos y el desempeño del dólar, pero, por otro lado, también a dudas de qué pasará con esos fondos si se reforma el sistema previsional. Pero esto tiene un costo". Un escenario que el 18-O cambió radicalmente. Esto ocurrió en noviembre, pero algo también llamativo pasó en octubre, mes en que se produjo el estallido social: se retiraron 23 millones de dólares, cifra también muy poco habitual. "Yo los retiré también hace un par de meses porque necesitaba las 'lucas'. Me salvó", dice Yahir, vecino de San Miguel y uno más de quienes han retirado sus fondos de APV desde octubre.

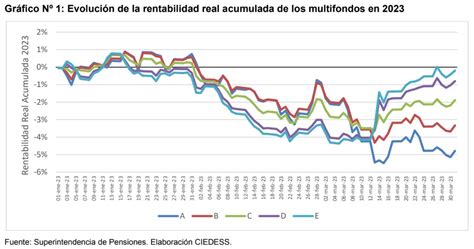

Rendimiento de los Multifondos en Noviembre

Los multifondos de AFP venían con un rendimiento más que positivo antes del estallido social, especialmente los de mayor riesgo. El fondo A rentó un 5,39%, mientras que el B lo hizo en 2,95% y el C en 0,78%. A todo este fenómeno se suma otro escenario también con cifras récord: los traspasos de fondos de pensiones en noviembre alcanzaron los 461.266 movimientos, muy por sobre los 356.025 de julio, por ejemplo.

Respecto de noviembre, el fondo tipo E fue el que más creció, con una rentabilidad real de 1,89%, seguido por el fondo tipo A, que anotó un 1,68%. La rentabilidad del fondo de pensiones tipo A se explica, en mayor medida, por el retorno positivo que presentaron las inversiones en instrumentos extranjeros, principalmente de Estados Unidos. Por su parte, la rentabilidad de los fondos de pensiones tipo B, C, D y E obedece, mayormente, al retorno positivo que presentaron las inversiones en instrumentos extranjeros y títulos de deuda local. En relación con la inversión en el extranjero, aun cuando durante noviembre se observaron resultados mixtos en los mercados internacionales, estas inversiones se vieron impactadas por la depreciación del peso chileno respecto de las principales monedas extranjeras, lo que afectó positivamente a las posiciones sin cobertura cambiaria.

Las principales bolsas de Estados Unidos, Japón y Alemania tuvieron alzas medidas en pesos de 5,70%, 2,55% y 0,10%, respectivamente, mientras que China, Hong Kong y Brasil tuvieron caídas medidas en pesos de 0,02%, 4,01% y 5,78%, respectivamente. Por su parte, durante el periodo analizado, los activos de renta fija internacionales presentaron una rentabilidad de 2,74% en pesos (medidos a través del índice LEGATRUU que incluye bonos soberanos y corporativos grado de inversión).

La Imperativa Necesidad de Reformas Estructurales

El debate de fondo, el que impulsa una reforma urgente al sistema de pensiones, hoy se ha perdido. Las discusiones en torno a los puntos que pueden ir o no a las cuentas individuales, la estructura de la industria o modificaciones parciales a las tablas de mortalidad, no van a generar un cambio sustancial en los montos que perciban los jubilados. El modelo de pensiones en Chile necesita reformas estructurales que contemplen un aumento en las pensiones como foco principal.

tags: #chilevision #pensiones #fundacion #sol #noviembre