La expresidenta Michelle Bachelet, recogiendo la inquietud de los chilenos en materia previsional, presentó un conjunto de propuestas destinadas a modificar el sistema existente. La mandataria contaba con la legitimidad de haber impulsado la reforma de 2008, la mayor realizada hasta entonces, que benefició a 1.300.000 personas, muchas de ellas mujeres, que se encontraban excluidas.

Antecedentes Históricos del Sistema Previsional Chileno

La estructura, principios y bases del actual sistema previsional chileno representan una revolución respecto de los regímenes existentes en forma exclusiva hasta el año 1980. Históricamente, la protección social en Chile ha evolucionado desde la beneficencia, estrechamente vinculada a programas de caridad con fundamentos éticos y financiamiento propio, hacia los seguros sociales que nacieron con la revolución industrial del siglo XIX.

En Chile, los acontecimientos sociales y políticos durante la primera administración de Arturo Alessandri Palma (1920-1924) dieron origen a las "leyes sociales", buscando mayor protección para los trabajadores y el reconocimiento jurídico de la protección social. En 1960, la Comisión de Estudios de la Seguridad Social, bajo la dirección de Jorge Prat Echaurren, elaboró un diagnóstico de los diferentes regímenes e instituciones.

En materia de financiamiento, los ingresos de la previsión social provenían de contribuciones de afiliados, empleadores y el Estado, así como de la propia comunidad a través de impuestos específicos. Esta multiplicidad de regímenes generaba más de 50 combinaciones de tasas y límites imponibles, afectando la distribución equitativa de la carga impositiva y reflejando el estado crítico financiero del sistema.

Nacimiento del Sistema de Capitalización Individual (1980)

Un modelo renovado de Seguridad Social, el "Estatuto Fundamental de Principios y Bases del Nuevo Sistema de Seguridad Social", describió las contingencias que cubriría el sistema, estableciendo regímenes básicos de medicina social, pensiones, asignaciones familiares, subsidios por interrupción temporal del trabajo, indemnizaciones por retiro, crédito social, bienestar social, prestaciones asistenciales y beneficios de adscripción voluntaria.

Mediante la publicación del Decreto Ley N.º 3.500 en noviembre de 1980, nació el nuevo sistema de pensiones basado en un régimen de capitalización individual, que facultó a sociedades privadas para administrar los Fondos de Pensiones en un esquema de libre competencia.

Estructura del Sistema de Pensiones en Chile

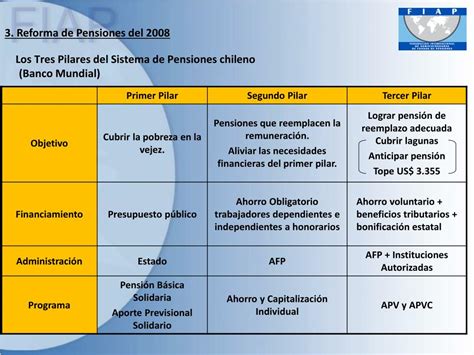

El sistema de pensiones chileno está organizado en torno a tres pilares básicos:

- Pilar Solidario: Financia a aquellos que pertenecen al 60% con menos ingresos y que no han realizado contribuciones al segundo pilar obligatorio, otorgando una pensión no contributiva (Pensión Básica Solidaria - PBS).

- Pilar Contributivo Obligatorio: Compuesto por las cotizaciones que los trabajadores dependientes e independientes realizan en las Administradoras de Fondos de Pensiones (AFP).

- Pilar Contributivo Voluntario: Complementa el ahorro obligatorio realizado a través del sistema de AFP. Para ello, existen incentivos tributarios a las personas que realicen aportes voluntarios a través de instrumentos financieros como cuentas de ahorro previsional voluntario (APV) administradas por las propias AFP, fondos mutuos y seguros de vida con ahorro. Los ahorros destinados a estos productos están exentos de impuesto a la renta en los años de los depósitos, y los intereses generados también están exentos, pero las pensiones financiadas con estos recursos son consideradas como ingreso para efectos de este impuesto. Busca mejorar el sistema de capitalización individual e incentivar las cotizaciones voluntarias para la futura pensión más allá de lo que exige la ley.

La Ley de reforma previsional, promulgada el 11 de marzo de 2008 por la presidenta Michelle Bachelet y publicada el 17 de marzo del mismo año, creó un sistema de pensiones solidarias de vejez e invalidez, llamado "pilar solidario", complementario del sistema de pensiones del decreto ley 3500 de 1980. Este pilar solidario otorga beneficios de pensiones básicas solidarias de vejez e invalidez y aportes previsionales solidarios de vejez e invalidez.

Detalles Clave de la Propuesta de Reforma de Bachelet

Entre los aspectos más destacables de lo señalado por la expresidenta Michelle Bachelet se encontraban:

- La incorporación paulatina de una cotización de cargo del empleador, que llegaría al 5% de las remuneraciones.

- El fortalecimiento del pilar solidario.

- El impulso a la AFP estatal.

- Diversas medidas respecto de la gestión de los fondos.

Medidas Respecto a la Gestión de Fondos:

- Que las AFP devuelvan la comisión cobrada en caso de existir pérdidas.

- La incorporación de representantes de los cotizantes en los directorios.

- Eliminar los cargos ocultos en la intermediación de algunos instrumentos de inversión.

- El cambio de las tablas de mortalidad.

Reacciones a las Propuestas Iniciales

Desde expertos vinculados a la derecha se criticó la incorporación de una cotización adicional de los empleadores, calificándola como un impuesto. Desde la izquierda, se indicó que no se advertía una transformación que dejara atrás el sistema de AFP. Lo expuesto por la Presidenta Bachelet fue analizado como:

- La expresión de un diagnóstico común de la sociedad sobre la necesidad de modificar el sistema actual.

- Una primera aproximación a un cambio del sistema previsional, con medidas concretas sometidas a debate.

- Un llamado al diálogo para arribar a una fórmula lo más consensual posible, acorde a la dificultad del tema.

En ese momento, aún restaba conocer qué se haría con el 5% adicional de los empleadores (la mitad para capitalización futura y la otra mitad para un efecto más inmediato en las pensiones actuales), y cuánto aumentaría la contribución estatal al pilar solidario.

Reformas y Mejoras Introducidas por la Ley N°20.255 (2008)

La ley 20.255, promulgada por Michelle Bachelet, recogió las principales falencias del sistema antiguo: la baja cobertura, una baja calidad en los beneficios y efectos fiscales negativos. Esta reforma buscó mejorar el sistema de capitalización individual e incentivar las cotizaciones voluntarias. La Mandataria afirmó que "con la reforma previsional no gana este grupo o aquel otro, sino Chile en su conjunto".

Beneficios Clave de la Reforma 2008:

- Pensión Básica Solidaria (PBS): Acceso gradual a una pensión básica solidaria a partir del 1 de julio de 2008, con un valor inicial de $60.000, para quienes no tienen ahorros previsionales y pertenecen al grupo más vulnerable.

- Aporte Previsional Solidario (APS): Suplemento estatal para quienes hayan cotizado de manera insuficiente, garantizando una pensión máxima de $70.000 a partir de julio de 2008.

- Bono por hijo nacido vivo: Otorgado a todas las mujeres que perciban pensión de vejez, invalidez o sobrevivencia al cumplir 65 años, y a las beneficiarias del Pilar Solidario. Este bono equivale al 10% de 18 salarios mínimos.

- Equidad de género: Se incluye como beneficiario de pensión de sobrevivencia generada por la mujer a su cónyuge hombre.

- Trabajadores independientes: Se iguala la situación de derechos y obligaciones de cotización, con acceso al Sistema de Pensiones Solidarias, Asignación Familiar, afiliación a Cajas de Compensación y protección por la ley de accidentes del trabajo.

- Competencia en AFP: Licitaciones entre las AFP para nuevos afiliados, eliminación de comisiones fijas por cotización, retiros y transferencias, facilitando la comparación de precios. La AFP Modelo ganó la segunda licitación con una comisión del 0,77%. Posteriormente, AFP Planvital se adjudicó la licitación con una comisión del 0,41% (periodo agosto 2016 - agosto 2018).

- Rentabilidad de fondos: Ampliación de alternativas de inversión en Chile y en el exterior (hasta un 80% del límite de inversión), flexibilizando el régimen de inversiones a solo 5 límites por ley.

- Incentivos al APV: Mantenimiento del beneficio tributario al APV y creación de un nuevo incentivo al ahorro previsional voluntario dirigido a la clase media (rentas de hasta 1,5 millones mensuales).

- Instituto de Previsión Social (IPS): Creación del IPS, responsable de la administración del Sistema de Pensiones Solidarias y otros regímenes previsionales.

La Superintendencia de Pensiones es el organismo contralor autónomo que representa al Estado dentro del sistema chileno de pensiones, relacionándose con el Gobierno a través del Ministerio del Trabajo y Previsión Social.

Desafíos y Propuestas Recientes

Andrea Repetto valoró la propuesta de dividir la cotización adicional entre cuentas individuales y un fondo común, buscando un equilibrio entre solidaridad y ahorro personal. Destacó que, para que la reforma sea efectiva, es imprescindible alcanzar consensos políticos amplios. La académica subrayó la importancia de la mayor solidaridad, la equidad de género y el compromiso individual como claves de la reforma previsional en Chile.

¿Mayor equidad entre géneros? Los detalles de la reforma de pensiones impulsada por el Gobierno

Aspectos de la Propuesta de 5% Adicional y Controversias

El Gobierno de Michelle Bachelet planteó un aporte adicional a la cotización del 5% con cargo al empleador, que se distribuiría de la siguiente manera:

- El 2,5% de los recursos se destinaría al trabajador, pero no serían heredables, lo que generó críticas y controversias por posible inconstitucionalidad.

- Otro 1% de los fondos se destinaría a un seguro de vejez intrageneracional, donde las cotizaciones de cada cohorte irían a un fondo común para esa generación.

- Otro 1% sería un aporte intergeneracional desde los trabajadores activos a los jubilados actuales para elevar pensiones en curso de pago.

- Entre 0,4 y 0,5% de los fondos se usarían para compensar las pensiones de las mujeres por medio de mayor solidaridad de los hombres.

El abogado constitucionalista José Francisco García argumentó que establecer un impuesto a los empleadores para financiar un fondo solidario podría violar el principio de no afectación tributaria, al no poder establecerse un impuesto para un fin específico. Economistas como Salvador Valdés han comparado el modelo propuesto con el Canada Pension Plan (CPP), señalando que el CPP no ha mostrado mejor rentabilidad ni costos más bajos que el sistema chileno de AFP, y que sus costos de administración son superiores.

Desde la Asociación de AFP, Andrés Santa Cruz y Pedro Atria (gerente general de Cuprum) criticaron que los aportes adicionales no fueran heredables, argumentando que esto "demuestra claramente que la plata no sería del trabajador" y que no generaría los incentivos correctos, dificultando que la gente sienta que el dinero es suyo.

Implementación y Futuros Cambios

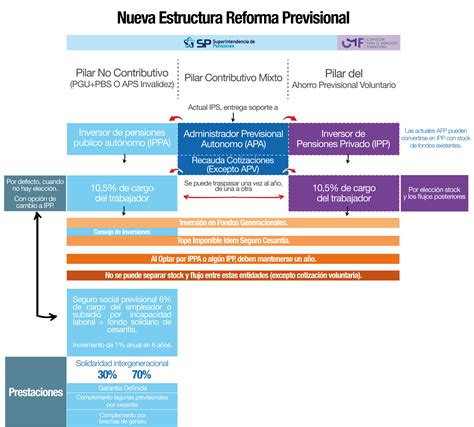

La propuesta de reforma más reciente ha planteado un sistema previsional mixto que contempla el aporte adicional del 5% con cargo al empleador, además de otras medidas:

- Aumento del 20% en las pensiones financiadas con el ahorro del trabajador a partir de los 65 años.

- Un bono para las mujeres que se jubilen a los 65 años para compensar por mayor expectativa de vida.

- Licitación cada 2 años del 10% de los afiliados, adjudicándose a la AFP con la menor comisión.

- Ampliación del Seguro de Lagunas Previsionales para cubrir cotizaciones en periodos de cesantía.

Calendario de Implementación y Nuevas Disposiciones:

- Agosto 2025: Los empleadores comenzaron a pagar un 1% adicional de cotización al Seguro Social, que se incrementará gradualmente hasta alcanzar un 7%.

- Mayo 2025: Inicio de un nuevo beneficio que cubre las cotizaciones previsionales de todas las personas que reciban el Seguro de Cesantía (Cuenta Individual o Fondo Solidario). El dinero no sale del bolsillo del trabajador, siendo financiado por el Fondo de Cesantía Solidario.

- Agosto 2027: El 1,5% que aportará el empleador para el Seguro de Invalidez y Sobrevivencia (SIS) pasará a ser una de las prestaciones del Seguro Social.

- Aumento de la PGU: La Pensión Garantizada Universal (PGU) aumentará a $250.000 para pensionados de 82 años o más. El ajuste es automático según el calendario.

- Fondo Autónomo de Protección Previsional (FAPP): Creado en el marco de la ley N°21.735.

- Cobranza Previsional Centralizada: El IPS realizará la recaudación a través de un proveedor especializado. Los empleadores deberán declarar y pagar las cotizaciones hasta el día 10 del mes siguiente (o día 13 si es electrónico). Si no se declara, se presume deuda previsional efectiva.

- Nuevos operadores: Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

- Fondos Generacionales: Los multifondos serán reemplazados por fondos generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación.

- Comisiones Variables: Las comisiones estarán vinculadas al rendimiento del fondo. Si el fondo genera pérdidas, las comisiones disminuirán hasta un 15%; si obtiene ganancias, aumentarán hasta un 15%.

- Límites de Inversión: Se establecen límites para las inversiones de AFP a través de terceros, especialmente en emisores nacionales transables en mercados públicos.

Adicionalmente, se instruyó a los Ministerios del Interior, Defensa, Justicia y Trabajo para elaborar una propuesta en 45 días sobre diversos temas, incluyendo la situación de personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, quienes también podrán acceder a la PGU si cumplen los requisitos.

Modernización del Sistema de AFP:

Estas medidas buscan asegurar que las administradoras maximicen el beneficio para los afiliados y fomentar una competencia más justa en el mercado previsional chileno.