En AFP Capital, te ofrecemos diversas opciones para iniciar el proceso de solicitud de pensión, brindándote flexibilidad y comodidad en todo momento. Te brindamos información clave sobre el proceso de jubilación para que estés preparado. Los plazos e instancias descritas son parte de la pensión por cumplimiento de edad legal (65 años hombres y 60 mujeres). Estas pueden variar dependiendo del tipo de trámite de pensión que estés iniciando.

Inicio del Proceso de Solicitud de Pensión

Puedes comenzar tu proceso de solicitud de pensión de la manera que más te convenga. Una opción es acercarte a nuestras sucursales con tu carnet de identidad para recibir atención personalizada. Nuestras sucursales están disponibles para brindarte atención presencial si así lo prefieres.

Documentación y Certificados Requeridos

Como primer paso, emitiremos un certificado con el resumen de tus ahorros acumulados durante tu vida laboral. Este certificado tiene una vigencia de 35 días y será requerido para solicitar el Certificado de Ofertas SCOMP. Este documento contiene las opciones de pensión ofrecidas por distintas AFP y Compañías de Seguros.

Selección de Modalidad de Pensión

Una vez que hayas obtenido el Certificado de Ofertas SCOMP, deberás seleccionar una de las modalidades presentadas para el pago de tu pensión. Pasados 10 días desde que elijas tu modalidad de pensión, te notificaremos que tu primer pago está listo para ser retirado.

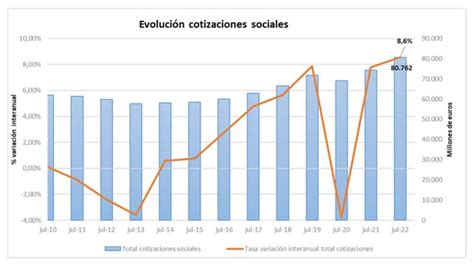

Cotizaciones y Ahorro Previsional

La cotización obligatoria es del 10% de las remuneraciones y rentas imponibles mensuales con un tope de 90 Unidades de Fomento (UF). Existe también una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS). La cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional, comienza con una tasa inicial de 1% que aumentará cada año, por un período de nueve años, hasta llegar a 7% de la remuneración del trabajador. Esta nueva cotización se suma al actual aporte que hace el empleador para financiar el seguro de invalidez y sobrevivencia (SIS).

Las administradoras de fondos de pensiones (AFP) cobran a sus afiliados una comisión por la gestión de administración de la cuenta de capitalización individual obligatoria. Las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales; sin embargo, los trabajadores que se afilian al sistema por primera vez deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Las cotizaciones voluntarias se podrán retirar como trabajador activo y como pensionado. El primer consejo para evitar problemas financieros es simple, aunque no siempre fácil de aplicar: evitar las compras impulsivas.

Ahorro Previsional Voluntario (APV)

Existe la opción de Cuenta de Ahorro Previsional Voluntario (APV) en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

También está la Cuenta de Ahorro Voluntario o también llamada Cuenta 2: es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Cotizaciones para Trabajadores Independientes

Toda persona natural que ejerza una actividad con un ingreso podrá afiliarse y cotizar como independiente en este sistema previsional. Los trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta quedarán cubiertos por el período de un año. El Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado independiente por concepto de cotizaciones en el sistema de pensiones.

Pagos y Obligaciones de Empleadores

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte del empleador dentro de los 10 primeros días del mes siguiente al que se devengaron las remuneraciones. Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Las y los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Requisitos para Afiliados Pensionados en Régimen Antiguo

Para afiliados pensionados en alguna institución del régimen antiguo (incluye Dipreca o Capredena), se deben cumplir ciertos requisitos. La calidad de pensionado en dichas entidades deberá tenerla la persona afiliada con anterioridad a su fecha de afiliación al Nuevo Sistema Previsional. Deben presentar un tiempo de afiliación al Nuevo Sistema de al menos cinco años. Deben obtener una pensión tal que, sumada a la pensión que se encuentren percibiendo a través del antiguo sistema previsional, sea igual o superior al 70% del promedio de las remuneraciones imponibles percibidas y rentas declaradas, en los últimos diez años anteriores al mes en que se acogen a pensión. Para verificar la documentación a presentar e iniciar la solicitud de pensión, puedes revisar el Folleto Trámite Fácil Pensión de Vejez y Vejez Anticipada.

Restricciones de Edad para la Elección de Fondos

De acuerdo con la edad, la ley establece ciertas restricciones para afiliados del sistema a la hora de elegir el tipo de fondo de pensiones en que quieren depositar sus ahorros previsionales. A partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. Pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

Licitación de Carteras de Afiliados

Para proteger a las personas, cada dos años la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria en una administradora de fondos de pensiones (AFP). Sin embargo, si la licitación de cartera de nuevas y nuevos afiliados es declarada desierta, las nuevas y los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema.

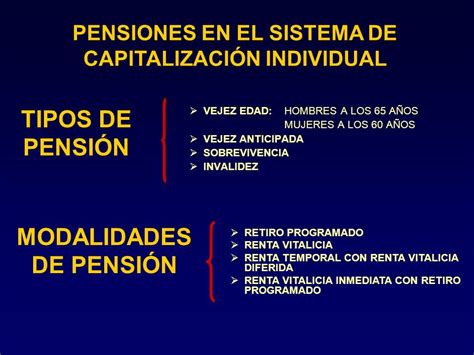

Modalidades de Pensión

Existen diversas modalidades para el pago de tu pensión:

- Retiro Programado: En este tipo de pensión, la persona afiliada mantiene sus fondos en la AFP y la pensión que obtiene se descuenta del saldo que mantiene en su Cuenta de Capitalización Individual.

- Renta Vitalicia Inmediata: En esta modalidad, el afiliado elige traspasar sus fondos a una Compañía de Seguros de Vida. Este contrato tiene el carácter de irrevocable. La compañía de seguros también deberá pagar la Cuota Mortuoria y las pensiones de Sobrevivencia que correspondan.

- Renta Vitalicia Diferida: En esta modalidad se dividen los fondos de la pensión, una parte es entregada a una AFP y otra a una compañía de seguros. En caso de fallecimiento del afiliado, si quedan fondos en la AFP seguirán rentando, además se pueden convertir en herencia y Pensión de Sobrevivencia.

- Mixta (Renta Temporal con Renta Vitalicia Definida): La pensión se dividirá, un porcentaje de los fondos se quedarán en una AFP como Retiro Programado y la otra se irá como Renta Vitalicia en una compañía de seguros. Para esta modalidad, la renta se compone por un porcentaje fijo y otro variable. La persona afiliada tendrá que señalar el monto del componente fijo (medido en UF) y la moneda en que se expresa el componente variable. Si no se indica alguna de estas características, las Rentas Vitalicias solicitadas se cotizarán fijas.

El componente fijo no podrá ser inferior a la pensión mínima garantizada por el Estado. Cuando se trate de una Pensión de Vejez Anticipada, dicho monto deberá ser al menos equivalente al 150% de la pensión mínima antes señalada.

Cambio de Modalidad de Pensión

Si tienes modalidad de Retiro Programado, puedes cambiarte a las siguientes modalidades: Renta Temporal con Renta Vitalicia Definida o Renta Vitalicia inmediata. Para hacerlo, debes suscribir en nuestras sucursales un formulario de Solicitud de Cambio de Modalidad de Pensión. Como requisito, el monto de tu pensión debe ser igual o superior al de la Pensión Básica Solidaria vigente.