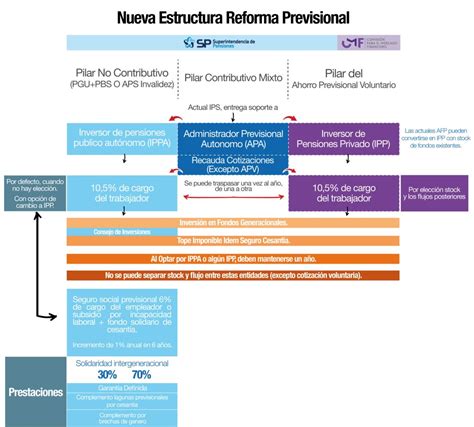

La reforma al Sistema de Pensiones, promulgada bajo la Ley N°21.735 el 26 de marzo de 2025, introduce modificaciones significativas en el funcionamiento de las Administradoras de Fondos de Pensiones (AFP) en Chile. Su implementación será gradual y requerirá la publicación de diversos reglamentos y circulares por parte de los Ministerios de Hacienda, Trabajo y Previsión Social, así como de la Superintendencia de Pensiones (SP).

Nuevas Cotizaciones y Distribución

Uno de los cambios más relevantes es la introducción de una cotización de cargo del empleador del 8,5% sobre la remuneración imponible del trabajador. Esta cotización se distribuirá de la siguiente manera:

- Un 4,5% destinado directamente a la cuenta individual del trabajador en la AFP.

- Un 1,5% para la Cotización con Rentabilidad Protegida, que financiará beneficios para pensionados actuales y futuros, siendo devuelto con reajustes e intereses al momento de la jubilación. Este monto se acumulará en bonos.

- Un 1,5% adicional para el Seguro de Invalidez y Sobrevivencia (SIS), que a partir de agosto de 2027 pasará a formar parte de las prestaciones del nuevo Seguro Social.

La cotización adicional del empleador comenzará con un 1% a partir de agosto de 2025, y se incrementará gradualmente hasta alcanzar un total del 7% en el futuro. El aporte total del empleador, que iniciará con el 8,5%, se completará entre 9 y 11 años desde la promulgación de la reforma.

Es importante destacar que la cotización del 1,5% destinada a la Cotización con Rentabilidad Protegida será un título emitido a favor del afiliado, siendo intransferible, inembargable y heredable. Al alcanzar la edad legal de jubilación, este bono de seguridad previsional será canjeado por un bono amortizable con interés, devuelto en 240 cuotas (20 años).

La administración del Fondo Autónomo de Protección Previsional (FAPP), una institución pública creada por la reforma, estará a cargo de un organismo autónomo del Estado. El FAPP deberá registrar y hacer pública la información correspondiente a cada afiliado en su sitio web.

Beneficios y Pensiones

Aumento Mensual de Pensiones

El monto de la pensión aumentará mensualmente en hasta 0,1 UF por año cotizado (equivalente a aproximadamente $4.000 CLP), de forma vitalicia hasta el fallecimiento del afiliado. Este beneficio comenzará a pagarse a partir del 2 de enero de 2026.

Compensación por Expectativas de Vida

Se introduce un mecanismo para reducir la brecha de género en las pensiones. Esta compensación corresponderá al diferencial de pensión entre un hombre y una mujer de 65 años, con el mismo monto ahorrado y grupo familiar. En el caso de las pensionadas de vejez, se pagará un porcentaje del monto de la compensación si se jubilan antes de los 65 años, y no se pagará si se jubilan antes de los 60 años. Este beneficio también comenzará a pagarse a partir del 2 de enero de 2026.

Mecanismo de Reconocimiento y Resguardo de la Cotización del 1,5%

El FAPP registrará la cotización del 1,5% y la transformará en un bono de seguridad previsional. Este bono será intransferible, inembargable y heredable. Al cumplirse la edad legal de jubilación, el bono será canjeado y devuelto en 240 cuotas mensuales.

Ampliación del Seguro de Lagunas Previsionales

Este seguro permitirá cubrir cotizaciones durante periodos de cesantía. A partir de mayo de 2025, se incluye la cobertura para quienes utilizan su Cuenta Individual del Seguro de Cesantía, no solo para aquellos que usaban el Fondo de Cesantía Solidario. Las cotizaciones se financiarán con aportes del Estado y de los empleadores, sin afectar los fondos individuales del trabajador ni el monto del seguro.

El porcentaje de cotización para este seguro variará: de mayo a julio de 2025 será el 10% del pago mensual del Seguro de Cesantía, aumentando a 10,10% en agosto de 2025 y a 10,25% en agosto de 2027. Este beneficio se mantendrá mientras la persona reciba pagos del Seguro de Cesantía o hasta que encuentre trabajo.

Reforma Previsional 2025: Seguro Lagunas Previsionales - Capital Play

Aumento de la Pensión Garantizada Universal (PGU)

La PGU aumentará a 250.000 pesos para pensionados de 82 años o más. Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia también podrán acceder a la PGU si cumplen los requisitos. El ajuste será automático para quienes ya reciben la PGU.

Cambios en la Administración de Fondos

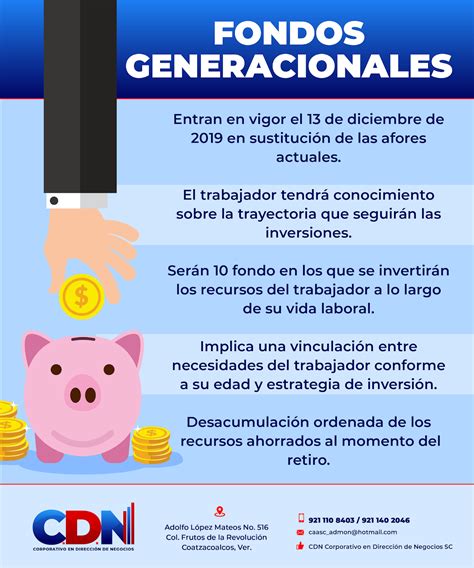

Fondos Generacionales en Reemplazo de Multifondos

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales a partir del 1 de abril de 2027. Estos fondos ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se acerca la jubilación. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2.

Licitación de Afiliados para Reducir Comisiones

Cada dos años, se licitará un 10% del total de afiliados no pensionados del sistema de forma aleatoria. La adjudicación será para la AFP que ofrezca la menor comisión. Los afiliados seleccionados tendrán un plazo de 30 días para decidir si desean permanecer en su AFP actual o trasladarse a la ganadora de la licitación. Los afiliados que sean traspasados o decidan mantenerse en su AFP no podrán ser considerados en los siguientes nueve procesos de licitación.

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC). Este sistema, elegido mediante licitación, asumirá la responsabilidad de la cobranza judicial de las deudas previsionales que los empleadores tienen con las cotizaciones de sus afiliados, en nombre de todas las AFP.

Otros Cambios Relevantes

- Eliminación de la oferta externa que pueden realizar las Compañías de Seguro.

- Los pensionados por Retiro Programado podrán ajustar su pensión a partir del 1 de septiembre de 2025, manteniendo automáticamente su ajuste a 3 UF.

- Se mantiene el cobro de un porcentaje del salario imponible para las cotizaciones.

- Se mantienen las normas actualmente vigentes respecto a la edad legal de jubilación (60 años para mujeres y 65 para hombres).

- Lo ahorrado en la cuenta individual y voluntaria administrada por las AFP, así como la Cotización con Rentabilidad Protegida, son heredables. No son heredables las cotizaciones destinadas al Seguro de Invalidez y Sobrevivencia y la Compensación por Expectativas de Vida.

- Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración.

- Las comisiones de las AFP serán variables y estarán vinculadas al rendimiento del fondo, disminuyendo si el fondo genera pérdidas y aumentando hasta un porcentaje limitado si obtiene ganancias.

- Se establecen límites a las comisiones pagadas a terceros cuando las AFP invierten a través de ellos.

- Se simplifican los mecanismos de cotización para independientes, permitiendo pagos automáticos y la contribución de familiares directos.

La reforma también introduce un nuevo beneficio que comenzó a regir el 1 de mayo de 2025: la cobertura de cotizaciones previsionales durante periodos de desempleo para beneficiarios del Seguro de Cesantía, financiadas por el Fondo de Cesantía Solidario.