Ya comenzó a implementarse la Reforma Previsional, un hito que trae una serie de cambios para el sistema de pensiones. La reforma previsional en Chile se encuentra en un punto de inflexión crucial. Con la implementación de cambios estructurales programados para los próximos meses, es fundamental que los afiliados comprendan cómo se transformará su ahorro para la vejez. Esta transformación no solo busca aumentar las cuantías actuales, sino también dotar al sistema de una mayor equidad y transparencia.

Para abordar las transformaciones que trae esta ley, Renzo Vercelli, Gerente General de AFP Capital, conversó con El Mercurio Inversiones. En esta guía, basada en el análisis de expertos de AFP Capital como Diego Kother y María Paz Abarca, desglosamos cada pilar de la nueva normativa. Paulina Yazigi, presidenta de la Asociación de AFP, analizó los avances, desafíos y riesgos que implica la implementación de la Reforma Previsional promulgada este año. “La reforma se aprobó en enero y fue promulgada en marzo. Siempre se habla de treinta y seis meses, pero esto va por etapas”, explicó, recordando que en mayo comenzó el seguro de lagunas previsionales y en septiembre aumentó la PGU para mayores de 82 años.

María Paz Abarca, Gerente de Pensiones y Operaciones de AFP Capital, se refirió a los cambios que está viviendo la industria previsional y cómo AFP Capital está abordando estos cambios en el marco de la implementación de la reforma previsional 2025. En una entrevista con Mentes del Mercado de El Mercurio Inversiones, la ejecutiva explicó que la reforma de pensiones representa “el cambio más estructural de los últimos 40 años”. Desde AFP Capital, se ha desplegado un trabajo transversal para adaptar los procesos internos a las nuevas exigencias del sistema. “Desde el inicio del proyecto de ley conformamos equipos interdisciplinarios y hoy contamos con seis mesas de trabajo enfocadas en áreas clave como recaudación, cobranza, seguro social AFP, tecnología, canales y clientes, e inversiones”, detalló. La ejecutiva destacó que uno de los principales desafíos ha sido cumplir los plazos de implementación, considerando que varios cambios deben realizarse de manera simultánea. “En los últimos meses hemos tenido que trabajar prácticamente 24/7 para implementar modificaciones relevantes, como el aumento de la cotización, los ajustes en los sistemas de cobranza y el incremento de la PGU para mayores de 82 años”, señaló.

La Reforma Previsional: Objetivos y Mecanismos Clave

Para entender el impacto real, es necesario comprender en qué consiste la reforma de pensiones. Se trata de un conjunto de modificaciones legales y técnicas orientadas a fortalecer el sistema mixto. El objetivo central es elevar las jubilaciones de los actuales y futuros pensionados mediante tres mecanismos: el aumento de la cotización, la creación de nuevos beneficios solidarios y la modernización de la gestión de los fondos. La nueva ley de pensiones no solo se enfoca en el ahorro individual, sino que introduce componentes de solidaridad que corrigen brechas históricas, especialmente aquellas que afectan a las mujeres y a quienes presentan lagunas previsionales.

Hitos Clave y Beneficios Inmediatos desde 2026

El calendario de implementación es gradual, pero el año 2026 marcará el inicio de los beneficios más tangibles para el bolsillo de los chilenos. Los dos pilares inmediatos son:

1. Beneficio por Años Cotizados (BAC)

Este es uno de los puntos más consultados de la reforma previsional. Es un bono mensual adicional que se entrega a quienes han mantenido la constancia en sus aportes. Los requisitos son:

- Mujeres: Deben contar con al menos 10 años de cotizaciones (15 a partir de 2028).

- Hombres: Deben contar con al menos 20 años de cotizaciones.

El Beneficio por Años Cotizados (BAC) suma 0,1 UF por cada año cotizado, con un tope máximo de 2,5 UF adicionales a la pensión. Este bono mensual adicional, que parte desde 0,25 UF, se entregará automáticamente junto a la Pensión si se cumplen los requisitos. Además, el acuerdo de pensiones alcanzado en las instancias legislativas ha permitido que estos montos sean sostenibles en el tiempo, asegurando que el Estado y los empleadores cumplan con su parte del financiamiento.

| Años cotizados | Beneficio mensual estimado (UF) | Impacto en la pensión final |

|---|---|---|

| 10 años (mujeres) | 1,0 UF | Incremento base. |

| 20 años (hombres/mujeres) | 2,0 UF | Incremento significativo. |

| 25 años o más | 2,5 UF (tope) | Máximo reconocimiento. |

2. Compensación por Diferencia de Expectativa de Vida para Mujeres

Este pilar es fundamental para entender la dimensión de equidad de la nueva ley de pensiones. Ante la interrogante sobre qué compensaciones recibirán las mujeres con la reforma previsional, este beneficio aparece como la respuesta técnica a una demanda histórica. Actualmente, el cálculo de la pensión se basa en tablas de mortalidad que consideran que la mujer vive más años que el hombre, lo que reduce su mensualidad a pesar de tener el mismo ahorro. Se trata de un suplemento económico destinado exclusivamente a las mujeres que se pensionen bajo el nuevo esquema, con el objetivo de mitigar el impacto de la mayor longevidad femenina. El sistema compensa el "costo" de esos años adicionales de vida, permitiendo que la pensión mensual de una mujer se equipare a la de un hombre en igualdad de condiciones de ahorro y edad.

Históricamente, las mujeres han enfrentado pensiones menores debido a su mayor longevidad. Con este nuevo esquema, el sistema compensará económicamente a las mujeres para que, a igual ahorro que un hombre, la pensión mensual no sea inferior por el simple hecho de vivir más años. Esta medida es un avance sin precedentes en la equidad de género dentro del acuerdo de pensiones. Este beneficio se activa para quienes se pensionen a partir de la vigencia de la reforma en 2026, convirtiéndose en una pieza clave para reducir la brecha de género en la vejez.

La Pensión Garantizada Universal (PGU)

Ambos beneficios se suman a la Pensión Garantizada Universal (PGU). Cabe destacar que, como parte de la implementación de la reforma, en septiembre se aumentó la PGU para mayores de 82 años.

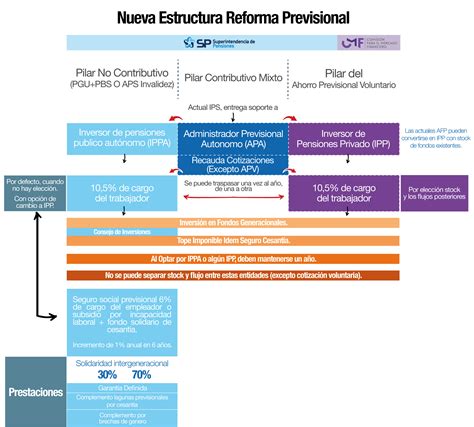

El Nuevo Aporte del Empleador y sus Destinos

Uno de los motores de esta transformación es el incremento en el ahorro mensual. Desde 2025, el empleador comienza a aportar un porcentaje adicional que escalará gradualmente hasta alcanzar un 8,5 % extra en 2033. Este flujo de capital fresco tiene dos destinos principales:

- Ahorro Individual: Potencia directamente la cuenta personal del afiliado.

- Seguro Social: Financia los beneficios solidarios como el BAC y la compensación por diferencia en expectativa de vida.

La Reforma establece que el 1,5% de la cotización que paga el empleador irá al Seguro Social como Aporte con Rentabilidad Protegida. Ese 1,5% se acumulará en bonos y será devuelto cuando la persona se jubile. La reforma de las pensiones establece que este esfuerzo compartido es la única vía para que las tasas de reemplazo (el porcentaje del sueldo que se recibe como pensión) se acerquen a los estándares internacionales.

Transformación en la Gestión de Inversiones: Fondos Generacionales

La nueva ley de pensiones también simplifica la toma de decisiones para los afiliados. Los antiguos multifondos (A, B, C, D, E) están dando paso a los Fondos Generacionales. Esto significa que los ahorros ya no dependen de la elección individual de un fondo, sino que se asignan a un portafolio que se vuelve más conservador automáticamente a medida que el afiliado se acerca a la edad de jubilación. Esta ventaja evita que los afiliados tomen decisiones erróneas por falta de conocimiento técnico en momentos de volatilidad de mercado.

Los Fondos Generacionales están diseñados para facilitar que los afiliados estén en el fondo adecuado según su edad, adaptándose con el tiempo. Los Multifondos actuales (A, B, C, D y E) se mantendrán hasta marzo de 2027. Los cambios entre multifondos acabarán pronto, dado que con la reforma previsional se aprobó la eliminación de este sistema y la transición hacia uno nuevo: los fondos generacionales empezarán a operar en abril del próximo año. Si un afiliado resulta seleccionado para un traspaso automático, recibirá un aviso y tendrá 30 días para rechazar el traspaso y seguir en su AFP actual.

Una de las razones por las cuales el Congreso decidió hacer este cambio, es precisamente por los constantes cambios de multifondos que se realizaban y que no iban en línea con mejorar las pensiones. “La Ley N° 21.735 establece que los fondos se reorganizarán según cohortes, fortaleciendo la lógica de ciclo de vida que subyace en el diseño de los multifondos, pero que se ha debilitado debido a frecuentes cambios que buscan rentabilidades de corto plazo. Los cambios de fondos generaron retornos menores para los afiliados respecto de los que habrían obtenido de permanecer en el fondo que les correspondía según su edad", señala una presentación que hizo la Superintendencia de Pensiones en enero pasado. Allí agrega que “para reforzar el foco en el largo plazo, la ley establece que el diseño de los Fondos Generacionales debe considerar que el objetivo de las inversiones es financiar pensiones”. Paulina Yazigi indicó que “el modelo es positivo si queda bien diseñado, porque permite más rentabilidad y diversificación de largo plazo”, aunque advirtió que “debe hacerse con cautela” ya que “los fondos generacionales son una oportunidad, pero también tienen riesgos”.

La Reforma Previsional explicada en simple

Menor Cantidad de Traspasos y Estabilización del Sistema

Durante 2025, los afiliados de las AFP traspasaron $13.548.040 millones (unos US$14.220 millones) entre los cinco multifondos existentes, lo que representa un 6,2% del valor total de los fondos de pensiones, que el año pasado alcanzó los $218.054.709 millones. Cifras recopiladas por la Superintendencia de Pensiones revelan que ese es el menor porcentaje de fondos traspasados desde 2010, cuando se movió el 5,7% del total de los fondos administrados. En términos absolutos, medido en pesos chilenos, este representa el menor nivel desde 2012, cuando los afiliados traspasaron $9.534.515 millones. En tanto, medido en dólares, el del año pasado representa el nivel más bajo desde 2010, cuando los afiliados movieron US$7.667 millones.

De acuerdo a la información recopilada por la Superintendencia de Pensiones, el año en que por lejos los afiliados registraron el mayor traspaso de fondos ocurrió en 2020, momento en que movieron $121.360.037 millones (US$153.349 millones), lo que representó un 79,9% del valor total de los fondos de pensiones que gestionaban las AFP ese año. En 2021 los afiliados traspasaron fondos equivalentes al 48,8% del valor total de los fondos de pensiones. Al año siguiente, en 2022, ya habían disminuido de manera considerable los montos traspasados, cuando los afiliados movieron el 16,1% del valor total de los fondos. Pero en 2023 esa cifra se redujo incluso más, a la mitad (8,4%). La menor cantidad de traspasos entre multifondos ocurrió en un año en que los fondos de pensiones rentaron a tasas de dos dígitos, consiguiendo su mejor desempeño en seis años.

Impacto Negativo de Traspasos Frecuentes

Según una presentación que hizo hace algunos años la Superintendencia de Pensiones ante el Congreso, un estudio con datos entre marzo de 2014 y mayo de 2021, demostró que “el 72,3% de los afiliados que han efectuado traspasos ha tenido un peor desempeño en su estrategia que si se hubieran quedado en el fondo que la normativa define por defecto. La pérdida de rentabilidad mediana asciende a 5,7%, lo que implicaría una disminución de 0,8% anual de rentabilidad”. Allí también se explicaba que “una disminución de 1% anual en rentabilidad persistente a lo largo del ciclo de vida, puede significar una disminución en pensión entre 18% y 20%”. Asimismo, detalla que “casi 8% de los afiliados jóvenes se encuentra en fondos más conservadores que el defecto que les correspondería mientras que más de 13% de afiliados mayores se encuentran en fondos más riesgosos que el fondo por defecto”.

Regulación de Asesores Financieros Previsionales

Luego de más de cinco años de tramitación, el 2 de marzo de 2021 se despachó del Congreso el proyecto que estableció nuevas exigencias de transparencia y reforzamiento de responsabilidades de los agentes de mercados. La nueva legislación, que empezó a regir el 1 de octubre de 2021, realiza una distinción entre los asesores previsionales que hasta ese momento eran regulados por la Superintendencia de Pensiones, y los que la iniciativa denominó “asesores financieros previsionales”. Estos últimos ahora son fiscalizados tanto por la Superintendencia de Pensiones como por la Comisión para el Mercado Financiero (CMF), y se creó un registro adicional y diferenciado. Esto significó que quienes daban recomendaciones de cambios entre multifondos de AFP, si querían seguir haciéndolo, debían inscribirse en el registro del regulador y cumplir varios requisitos, cuestión que hasta la fecha no ha ocurrido, ya que actualmente no hay asesores de este tipo registrados.

Desempeño Positivo de los Fondos de Pensiones en 2025

En promedio, según las cifras que consolida la Superintendencia de Pensiones en su sitio web, el sistema de AFP en 2025 obtuvo una rentabilidad real de 14,89% en el fondo tipo A (el más riesgoso); 13,14% en el B; 12,18% en el C; 10,47% en el D, y 8,06% en el E (el más conservador). Además, Renzo Vercelli destacó los resultados positivos de los multifondos durante el primer semestre. AFP Capital, por ejemplo, obtuvo el primer lugar en el fondo A, en el fondo B, el segundo lugar en el fondo C y el tercer lugar en los fondos D y E.

La Licitación de Afiliados Antiguos: Nuevas Oportunidades y Desafíos

Paulina Yazigi también se refirió a la nueva licitación de afiliados antiguos, que moverá parte de las carteras ya existentes: “Trasladar un 10% de los afiliados implica un 10% de las carteras. Respecto del enfoque de la reforma, Yazigi recalcó que “mejora las pensiones actuales, pero no aborda temas estructurales como la edad de jubilación o la densidad de cotizaciones”.

Preparación y Compromiso de las AFP Ante la Reforma

La gerente de Pensiones y Operaciones de AFP Capital, María Paz Abarca, enfatizó el carácter colaborativo del trabajo que se ha dado con la Superintendencia de Pensiones, destacando la coordinación permanente para definir los detalles normativos y operativos de la reforma previsional. En relación con el impacto directo para los afiliados, comentó que el aumento de la cotización previsional ya es visible, y que AFP Capital ha desarrollado diversas herramientas de información y acompañamiento. “Tenemos más de 50 emisiones de nuestro streaming sobre educación previsional, cápsulas informativas y una herramienta llamada Consulta Reforma de Previsional, que permite a los afiliados revisar si califican para el beneficio por años cotizados”, explicó.

De cara a los próximos hitos, Abarca adelantó que los pasos clave serán la implementación del bono por años cotizados y la compensación por diferencia de expectativa de vida para mujeres, además del Sistema Único de Cobranza y la incorporación de los fondos generacionales. “Ya estamos realizando pruebas con el IPS y las compañías de seguros para que los pensionados reciban estos beneficios desde enero de 2026”. En AFP Capital, estamos comprometidos con la transparencia. Enfocados en tus sueños, nos esforzamos por ser la AFP que realmente te entiende.

Preguntas Frecuentes

¿Cómo puedo saber cuántos años tengo cotizados?

Puedes revisar tu certificado de cotizaciones en la sucursal virtual de AFP Capital.