La gestión de inversiones por parte de las Administradoras de Fondos de Pensiones (AFP) en Chile es un pilar fundamental del sistema financiero y del ahorro previsional de los trabajadores. Al administrar recursos equivalentes a una parte significativa del PIB nacional, estas instituciones enfrentan el desafío constante de equilibrar la rentabilidad con la gestión de riesgos, especialmente cuando invierten en activos externos denominados en moneda extranjera.

El riesgo cambiario y la estrategia de cobertura

Invertir en activos extranjeros implica una exposición directa a las variaciones en el tipo de cambio. Para mitigar este riesgo, las AFP utilizan estrategias de cobertura cambiaria mediante instrumentos derivados. La necesidad de evaluar si estas estrategias son efectivas frente a una posición "descubierta" (sin cobertura) es crucial, ya que la rentabilidad ajustada por riesgo impacta directamente en las pensiones futuras.

La normativa, regida principalmente por el Decreto-Ley 3.500 y las resoluciones de la Superintendencia de Pensiones (SP), ha evolucionado para definir límites y condiciones de cobertura. Según la Resolución N.° 46 de 2012, se permite compensar parcialmente las variaciones de valor frente a la moneda local, estableciendo porcentajes específicos de cobertura según el tipo de instrumento (deuda o renta variable).

Evidencia bibliográfica sobre la cobertura

La literatura financiera presenta resultados mixtos sobre la conveniencia de cubrir los portafolios internacionales:

- Beneficios de la cobertura: Estudios seminales como los de Solnik (1974), Eun y Resnick (1988), y Campbell et al. (2010) sugieren que la cobertura reduce significativamente la volatilidad y mejora la eficiencia del portafolio.

- Resultados limitados: Otros autores, como Pfau (2011), indican que los límites legales a la inversión extranjera a veces subestiman la importancia de mantener activos sin cobertura para optimizar la diversificación.

Volatilidad del mercado y el comportamiento del afiliado

Los vaivenes en la valorización de los activos financieros, causados por factores como la inflación, crisis sanitarias o tensiones geopolíticas, afectan la rentabilidad de los fondos. Ante la incertidumbre, muchos afiliados se ven tentados a cambiar de multifondo para evitar pérdidas, una estrategia que suele ser contraproducente.

¿Por qué evitar cambios de fondo impulsivos?

La historia financiera demuestra que los mercados tienden a recuperarse tras periodos de crisis. Realizar cambios de fondo en momentos de alta volatilidad puede significar "hacer efectiva" una pérdida transitoria. Estudios sobre crisis previas (como la crisis Subprime de 2008) muestran que quienes permanecieron en su fondo original recuperaron sus ahorros y obtuvieron mayores ganancias a largo plazo en comparación con quienes se refugiaron en fondos más conservadores durante la caída.

| Periodo | Permanecer en Fondo A | Cambio a Fondo E | Diferencia acumulada |

|---|---|---|---|

| Año 1 | $1.090.472 | $810.560 | $279.912 |

| Año 3 | $1.224.900 | $931.703 | $293.196 |

| Año 5 | $1.408.535 | $1.065.784 | $342.751 |

Nota: Ejemplo ilustrativo basado en datos históricos de 2008.

Gestión de largo plazo y rol de las AFP

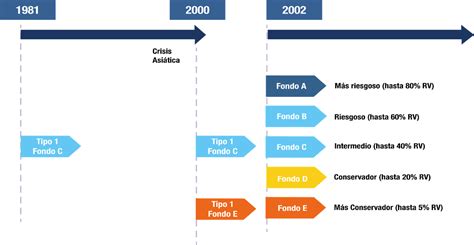

La rentabilidad de las AFP no debe evaluarse en el corto plazo, sino a través de periodos de 12, 36 o 60 meses. Las administradoras actúan como inversores institucionales que diversifican el capital en geografías y sectores estratégicos. La estructura de los multifondos (del A al E) permite a cada afiliado ajustar su nivel de riesgo según su edad y horizonte de jubilación, siendo el Fondo A el más expuesto a renta variable y el Fondo E el más conservador.

¿Qué es el INTERÉS COMPUESTO y cómo funciona? | EXPLICADO fácil y RÁPIDO

En conclusión, la estabilidad del sistema previsional depende de la capacidad de las AFP para gestionar riesgos y de la responsabilidad del afiliado al elegir el fondo adecuado a su perfil. Mantener la estrategia de inversión alineada con el horizonte temporal personal es la herramienta más eficaz para mejorar el monto de la futura pensión frente a las fluctuaciones naturales del mercado.