La gestión de los fondos de pensiones y la constante evolución de la reforma previsional son temas de gran relevancia para los afiliados. En este contexto, las elecciones presidenciales y los cambios normativos impactan directamente en el desempeño de los multifondos y en la estructura futura del sistema de pensiones.

Desempeño de los Multifondos y Expectativas para el Futuro

Renzo Vercelli destacó el excelente desempeño de la renta variable y la renta fija durante el 2025, lo que impactó positivamente en los multifondos de AFP Capital. Estos fondos alcanzaron retornos superiores al 19% en el Fondo A y al 11% en el E.

Impacto de las Elecciones Presidenciales

Guzmán explicó que la reacción del mercado ante la elección presidencial ha sido la esperada, ya que el mercado había anticipado el escenario pronosticado por las encuestas. Sin embargo, es crucial estar atentos a los anuncios que podrían impactar al mercado, especialmente aquellos relacionados con inmigración, seguridad y crecimiento económico, que han sido parte importante de la propuesta del nuevo gobierno.

Proyecciones para 2026

De cara al 2026, el VP de Inversiones anunció que se esperan retornos más normales, cercanos al 9% o 10% en los fondos del A al C. Esta proyección tiene implícito un porcentaje de crecimiento global en torno al 3,3%.

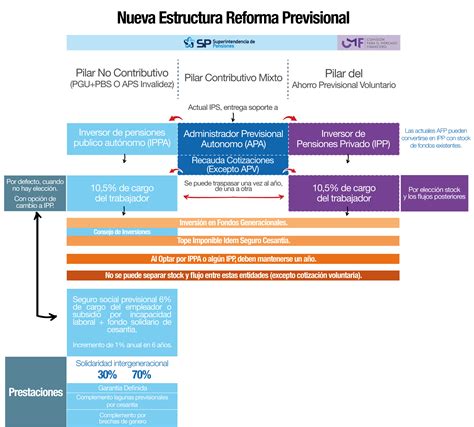

Implementación de la Reforma Previsional: Un Desafío Crucial

El Gerente General subrayó la importancia del proceso de implementación de la reforma previsional, calificándolo como un desafío mayúsculo. Este desafío involucra al regulador, a las AFP y a los propios afiliados, quienes deberán familiarizarse con la nueva estructura del ahorro, los vehículos de inversión y la nueva institucionalidad.

Preocupaciones sobre el Diseño de la Implementación

El Gerente General manifestó su preocupación respecto del diseño de la implementación, que considera realizar múltiples cambios simultáneos. Esto, según advirtió, podría terminar afectando el objetivo central de aumentar las pensiones. Los cuatro cambios principales identificados son:

- Los fondos generacionales.

- Los nuevos benchmarks.

- La definición de premios y castigos.

- La licitación de stock.

¿Puede una AFP Cambiar tu Dinero de Fondo sin Consultarte?

En términos generales, no, una AFP no puede cambiar tu dinero de fondo sin tu autorización. Sin embargo, existen situaciones específicas establecidas por ley en las que sí puede hacerlo, como cuando no eliges un fondo al afiliarte o cuando te acercas a la edad de jubilación y no haces el traspaso a un fondo más conservador.

- Si no eliges un multifondo, tu AFP asignará automáticamente uno según tu edad y género. Por ejemplo, si tienes menos de 35 años, serás asignado al Fondo B.

- Según la normativa vigente, al cumplir 55 años (hombres) o 50 años (mujeres), se espera que tus ahorros obligatorios estén en fondos más conservadores (como el Fondo D o E).

Asignación por Defecto y Ajustes Automáticos

Desde la fecha de implementación de la nueva normativa, si te afilias o no has elegido un fondo, ya no serás asignado al B, C o D por defecto. Además, ya no "saltarás" de un fondo a otro al cumplir 50 o 55 años, debido a la introducción de los Fondos Generacionales. Es clave monitorear tus ahorros previsionales regularmente.

Regulaciones Específicas sobre la Elección de Fondos

La normativa establece límites y condiciones para la elección de fondos:

- Los saldos de las cuentas personales podrán permanecer en distintos Tipos de Fondos de Pensiones.

- Las instrucciones relacionadas con el cambio y asignación de fondos, así como la distribución de saldos, deberán aplicarse simultáneamente a las cuentas personales y a las respectivas cuentas personales nocionales.

- Los afiliados hombres hasta 55 años de edad y las mujeres hasta 50 años de edad, podrán optar por cualquiera de los Tipos de Fondos de Pensiones.

- Los afiliados hombres desde los 56 años de edad y las mujeres desde los 51 años de edad, respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario, no podrán optar por el Fondo Tipo A.

- Los afiliados pensionados por retiro programado y renta temporal, y los afiliados declarados inválidos parciales mediante un primer dictamen, no podrán optar por los Fondos de Pensiones Tipo A o B, respecto del saldo de su cuenta de capitalización individual de cotizaciones obligatorias y cuenta de capitalización individual de afiliado voluntario.

- Las prohibiciones anteriores no se aplicarán respecto de la parte de los saldos que exceda el monto necesario para financiar una pensión que cumpla con los requisitos del artículo 68 del D.L. N° 3.500.

- Los afiliados que seleccionen la modalidad de pensión definida en el artículo 62 bis del D.L. N° 3.500, de 1980, se les aplicará la prohibición de opción por los Fondos de Pensiones Tipo A y B, en los mismos términos establecidos en el numeral 4 anterior.

- Los afiliados hombres al cumplir 56 años y mujeres 51 años, cuyas cuentas estén en el Fondo Tipo A, tendrán la obligación de traspasarlas a otro Fondo (B, C, D o E) en un plazo de 90 días, con excepción del monto excedente para financiar una pensión que cumpla los requisitos.

- Si el afiliado no opta por otro Fondo en el plazo señalado, los saldos totales se asignarán al Fondo Tipo B de forma gradual.

- Las Administradoras deberán informar cuatrimestralmente a sus afiliados sobre la posibilidad de calcular el excedente y optar por cualquier Tipo de Fondo de Pensiones para dicho monto.

👵🧓 PLAN DE PENSIONES o FONDO DE INVERSIÓN ¿Qué es mejor para la jubilación?

Proceso de Cambio de Fondos y Comisiones

El cambio de Tipo de Fondo de Pensiones se realizará en la misma cuenta personal, reflejándose como un movimiento de cargo y abono simultáneo, sin cerrar la cuenta. Los afiliados que realicen más de dos cambios de Tipo de Fondo en un año calendario por cada cuenta personal (excluida la de ahorro de indemnización) deberán pagar una comisión fija.

Formulario de Cambio de Fondo de Pensiones

Las Administradoras deben mantener a disposición de sus afiliados formularios de Cambio de Fondo de Pensiones. Este formulario debe contener campos mínimos, incluyendo la fecha de materialización del cambio y una declaración del afiliado de conocer las características de inversión, rentabilidad y riesgo de cada tipo de Fondo. La suscripción del formulario puede hacerse en una agencia, ante un representante, a través del sitio web o por correo.

Avances de la Reforma Previsional en el Senado

La reforma previsional, presentada por el Gobierno del Presidente Gabriel Boric, continúa su avance en la Comisión de Trabajo y Previsión Social del Senado. El 18 de enero de 2025, la Comisión aprobó la idea de legislar la reforma previsional, tras el ingreso de indicaciones que recogen acuerdos con parlamentarios oficialistas y parte de la oposición.

Plazos y Beneficios

El ministro de Hacienda, Mario Marcel, comentó que el Gobierno desea que el proyecto finalice su tramitación lo antes posible para que los beneficios puedan comenzar a pagarse prontamente. La tramitación de este proyecto lleva más de dos años, en comparación con la reforma de 2008 (un año) y la creación de la PGU (una semana).

Cambios Aprobados y Nuevos Actores

En la jornada, se aprobaron importantes cambios a la industria previsional, como la facultad del Instituto de Previsión Social (IPS) de prestar servicios de soporte a las AFP, que a su vez podrán subcontratar esta función. También se modificó la publicidad que pueden hacer las AFP y se aprobaron cambios al encaje, los recursos propios que las AFP deben invertir en los fondos de pensiones. En el nuevo modelo, la exigencia del encaje para nuevas administradoras se fijará en el 30% de las comisiones cobradas en los doce meses anteriores.

Fondos Generacionales

Uno de los cambios más significativos es el reemplazo de los actuales multifondos por los Fondos Generacionales. En este nuevo modelo, personas de determinados rangos etarios ingresan y permanecen toda la vida en un fondo cuyas inversiones evolucionan según su edad. Así, cuando son jóvenes, el fondo de esa generación tendrá inversiones más riesgosas, mientras que, al acercarse a la edad de pensión, las inversiones serán más conservadoras. Habrá al menos 10 Fondos Generacionales. Las cotizaciones obligatorias se depositarán en el Fondo Generacional correspondiente a la edad del afiliado, y los ahorros voluntarios (APV) también seguirán esta lógica o la elección del afiliado.