La reforma previsional impulsada por el Gobierno del Presidente Gabriel Boric continúa su avance en el Senado de Chile, con importantes discusiones y aprobaciones en la Comisión de Trabajo y Previsión Social, así como en la Comisión de Hacienda.

Proceso Legislativo y Plazos

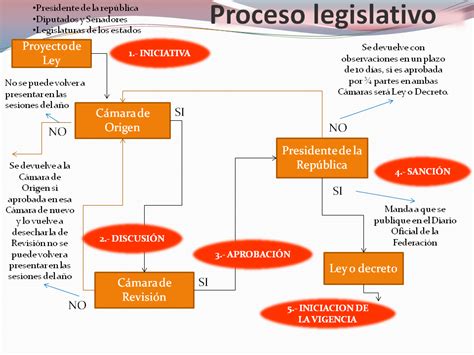

El Senado ha estado trabajando activamente en la reforma previsional, con el objetivo de despachar el proyecto de ley en enero. El ministro de Hacienda, Mario Marcel, ha enfatizado la importancia de la celeridad en la tramitación, señalando que "el tiempo en esto va a ser un factor vital, porque queremos que este proyecto se convierta prontamente en ley. Cuanto antes (sea aprobado), los beneficios se van a poder empezar a pagar". Se recordó que la reforma previsional de 2008 tomó un año de discusión, mientras que la creación de la PGU se realizó en una semana, destacando la duración de más de dos años en la tramitación actual.

La Comisión de Trabajo del Senado aprobó la idea de legislar la reforma previsional tras la incorporación de indicaciones del Ejecutivo que reflejan acuerdos con parlamentarios de oficialismo y oposición. Posteriormente, el proyecto será revisado por la Comisión de Hacienda y luego por la Sala del Senado.

Modificaciones Clave Aprobadas

Reformas a las AFP y Servicios de Soporte

Se aprobaron importantes cambios en la industria previsional. Uno de ellos permite al Instituto de Previsión Social (IPS) prestar servicios de soporte a las AFP, las cuales tendrán la facultad de subcontratar esta función. Otra modificación se relaciona con la publicidad que pueden realizar las AFP, estableciendo nuevas normativas para asegurar la transparencia y evitar información equívoca.

Cambios en el Encaje de las AFP

La instancia aprobó modificaciones al encaje, que corresponde a los recursos propios que las AFP deben invertir en los fondos de pensiones. Se establecieron nuevas exigencias para las administradoras que ingresen al mercado y se modificaron las reglas para las actuales. El nuevo criterio para el encaje se basa en el porcentaje de las comisiones cobradas anualmente, en lugar de la evaluación del patrimonio del actor.

Publicidad y Transparencia de las AFP

Se ratificaron disposiciones que permiten a las Administradoras de Fondos de Pensiones (AFP) implementar mecanismos y sistemas tecnológicos para la recaudación de cotizaciones destinadas a la cuenta de capitalización individual. En materia de transparencia, se aprobó que las administradoras deberán mantener un registro público de los proveedores subcontratados y la información mínima que deben proporcionar en su publicidad y promociones, como capital, inversiones, rentabilidad, comisiones y oficinas, según las normas generales que fije la Superintendencia de Pensiones.

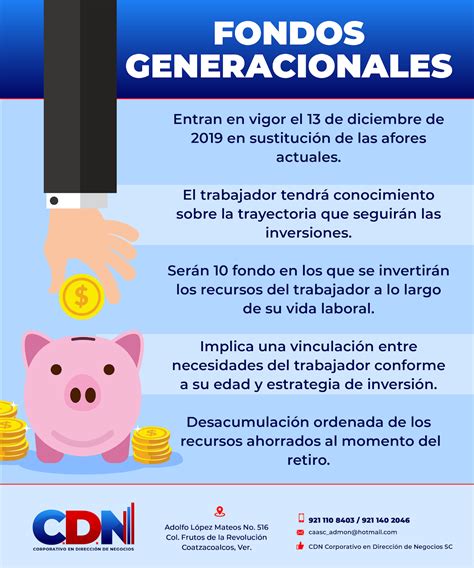

Nuevos Fondos Generacionales

Uno de los cambios más significativos es la implementación de los Fondos Generacionales, que reemplazarán a los Multifondos. En este nuevo modelo, las inversiones evolucionarán según la edad del afiliado. Las personas jóvenes estarán en fondos con inversiones más riesgosas, mientras que al acercarse a la edad de pensión, las inversiones se volverán más conservadoras. Se establece que existirán al menos 10 Fondos Generacionales, y las cotizaciones obligatorias se depositarán en el fondo que corresponda según la edad del afiliado. Los ahorros voluntarios (APV) se depositarán en el Fondo Generacional elegido por el afiliado o en el de su cotización obligatoria si no ha elegido uno.

Creación del Seguro Social y Otros Beneficios

Seguro Social Previsional

Se crea el Seguro Social Previsional, que contempla beneficios transitorios y permanentes:

- Beneficio por años cotizados: Se entrega 0,1 UF por año cotizado. Las mujeres requieren un mínimo de 10 años de cotizaciones (continuas o discontinuas) y los hombres 20 años, con un tope mensual de 2,5 UF. Este beneficio se financia con la cotización de rentabilidad protegida del empleador.

- Compensación por expectativa de vida: Busca igualar las condiciones entre hombres y mujeres, considerando la mayor expectativa de vida femenina. Se otorgará un 11% de la pensión autofinanciada a las mujeres a partir de los 65 años, con un piso de 0,25 UF.

- Seguro de Invalidez y Sobrevivencia: Se agrupan estos beneficios. El Instituto de Seguridad Social (ISP) fijará los requisitos, y la Superintendencia de Pensiones emitirá normas para el cálculo de los beneficios.

Fondo Autónomo de Protección Previsional (FAPP)

Se crea el Fondo Autónomo de Protección Previsional (FAPP) con el objetivo de financiar las prestaciones del Seguro Social Previsional. Las primeras cotizaciones se recibirán a partir de agosto de 2025, alcanzando el 4% en septiembre de 2027. Los pagos de beneficios de este fondo comenzarán el 2 de enero de 2026.

Nuevos Actores en la Industria Previsional

La reforma contempla la inclusión de nuevos actores en la industria de las AFP. Podrán constituir una AFP las administradoras generales de fondos no bancarias, Cooperativas de Ahorro y Crédito, Cajas de Compensación de Asignación Familiar y otras personas naturales o jurídicas que cumplan los requisitos legales. También se crearán las Cooperativas de Inversión Previsional como alternativa a los Inversores Previsionales para la inversión de los fondos de los afiliados.

Otros Aspectos Relevantes

Licitación de Cartera

La Superintendencia de Pensiones licitará los nuevos afiliados a la administradora que ofrezca la menor comisión, con el objetivo de profundizar la competencia. La licitación se realizará cada 2 años y será aleatoria respecto de los afiliados, quienes podrán desistir del cambio de AFP. Las AFP que podrán participar serán aquellas que no tengan más del 25% de afiliados.

Sistema de Información de Pensiones

Se propone la generación de un sistema de información centralizada, coordinado por la Superintendencia de Pensiones, para que los afiliados puedan acceder a toda su información previsional en una plataforma en línea y proyectar su pensión.

Retiros de Fondos

Se determinó que el pago de retiros de fondos de AFP se realizará en dos cuotas. La primera se efectuará en un máximo de 10 días hábiles desde la publicación de la normativa. Los afiliados activos podrán solicitar retiros de sus cuentas individuales durante un año, con un mínimo de 35 UF ($1 millón) y un máximo de 150 UF ($4,3 millones).

Aprobación de Expertos para el Consejo Directivo del FAPP

La Sala del Senado aprobó a los cinco expertos propuestos por el Presidente Gabriel Boric para integrar el Consejo Directivo del Fondo Autónomo de Protección Previsional (FAPP), en virtud de la Ley 21.735. Entre ellos se designó a Enrique Marshall y Soledad Huerta.

Comisión de Hacienda y Costo Fiscal

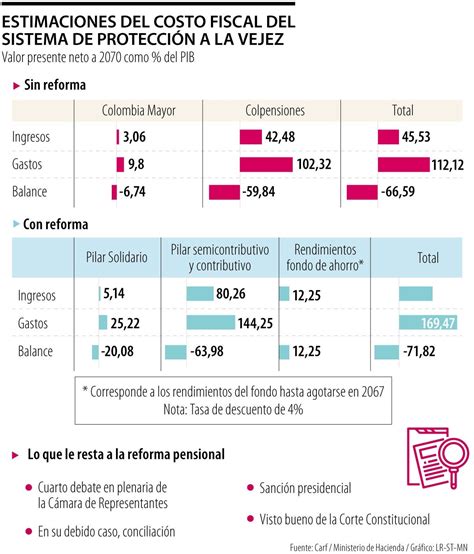

La Comisión de Hacienda revisó las normas de su competencia, incluyendo el informe financiero que cifró el costo fiscal de la reforma en 3 mil millones de dólares. Se valoró el diálogo fructífero con el Ejecutivo y se destacó la aprobación del seguro social y los beneficios para aumentar las pensiones, así como el acuerdo para que colegios particulares subvencionados y consultorios tengan recursos para el alza de cotización.

Se enfatizó que la comunicación de la reforma debe ser clara, desmintiendo la idea de que parte del aumento de las cotizaciones tenga un 1,5% destinado a reparto, lo cual fue calificado como falso.