Si estás cercano a cumplir los 60 años, en el caso de ser mujer, o 65 años, en el caso de ser hombre, existen varias alternativas a las que puedes optar para pensionarte. En este artículo, conocerás las diferencias y los requisitos para cada una, además del proceso de trámite.

Pensión por Edad Legal (Pensión Normal)

¿Qué es la Pensión Normal o por Edad Legal?

La Pensión Normal o por edad legal es el beneficio al que puedes optar si cumples con la edad mínima de jubilación establecida en la ley, es decir, 65 años para los hombres y 60 años para las mujeres. Puedes postergar esta decisión hasta cuando lo desees.

Requisitos para Obtener la Pensión Normal

Los únicos requisitos para iniciar el trámite son:

- Haber cumplido 65 años en el caso de los hombres y 60 años en el de las mujeres.

- No estar pensionado por invalidez ni por pensión anticipada.

Documentación Necesaria para Iniciar el Trámite

La documentación que necesitas para comenzar el trámite es la siguiente:

- Cédula de Identidad vigente.

- En caso de que la solicitud sea presentada por un tercero, se deberá otorgar un Poder ante Notario. El formato de este documento se puede obtener en el Centro de Asesoría Telefónica de Cuprum (600 228 77 86), en sus agencias o en el sitio de la Superintendencia de Pensiones.

- Para afiliados del sector público: Documento “Resolución del Cese de Funciones”.

Cómo se Determina el Monto de tu Pensión Normal

Tu pensión se financiará con los saldos de ahorro previsional en tus cuentas obligatorias, voluntarias y depósitos convenidos, así como también los Bonos (si corresponden). Adicionalmente, puedes destinar tus ahorros en Cuenta 2 para tu pensión.

Labores Calificadas como “Trabajos Pesados”

Si desempeñaste labores calificadas como “trabajos pesados” y no cumples los requisitos para pensionarte anticipadamente, tienes derecho a una rebaja en la edad legal para pensionarse por vejez. Esta rebaja consiste en:

- 2 años por cada 5 que hubieran efectuado la cotización del 2%, con un tope de 10 años.

- 1 año por cada 5 que hubieran efectuado la cotización del 1%, con un tope de 5 años.

El requisito es que, al acogerse a pensión, tengas un total de 20 años de cotizaciones o servicios computables en cualquiera de los sistemas previsionales.

Pensión Anticipada

¿Qué es la Pensión Anticipada?

La Pensión Anticipada es un beneficio que te permite jubilar antes de cumplir la edad legal establecida por ley, siempre que cumplas con ciertos requisitos.

Requisitos para Obtener la Pensión Anticipada

Para optar a la Pensión Anticipada, debes cumplir simultáneamente con los siguientes requisitos:

- Tener un monto de pensión igual o mayor al 70% del promedio de tus remuneraciones imponibles y rentas declaradas en los últimos 10 años.

- Contar con una pensión igual o superior a 12 Unidades de Fomento (UF).

Bajo la modalidad de Pensión de Vejez anticipada, puedes seguir trabajando y, si deseas, cotizar voluntariamente en la AFP para aumentar tu ahorro previsional, lo que te permitirá incrementar el monto de pensión o retirar el Excedente de Libre Disposición, si cumples con los requisitos.

Documentación Requerida para la Pensión Anticipada

La documentación para comenzar el trámite es la siguiente:

- Cédula de Identidad vigente.

- En caso de que la solicitud sea presentada por un tercero, deberá otorgarle Poder ante Notario.

- Si el afiliado está acogido a leyes especiales, adjuntar certificado del empleador indicando el número de la ley.

- Afiliados pensionados del IPS, DIPRECA o CAPREDENA: Último comprobante de pago de pensión.

- Afiliados del sector público: Copia del decreto que declara el cese de funciones.

Cómo se Determina la Pensión Anticipada

Tu Pensión Anticipada se financia con los saldos de ahorro previsional en las cuentas obligatorias, voluntarias y depósitos convenidos, así como también del Bono de Reconocimiento y su complemento (si corresponden).

Para determinar el monto mensual, la AFP emitirá el Certificado de Saldo 10 días hábiles después de iniciar la solicitud, y calculará tu Ingreso Base. A partir de ahí, puedes iniciar la Solicitud de Ofertas en el Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP) con la AFP, una compañía de seguros o un asesor previsional. Podrás pedir hasta 3 solicitudes de ofertas mientras esté vigente el Certificado de Saldo (35 días hábiles).

Las ofertas de pensión considerarán 3 factores clave para determinar el monto a pagar por tu Pensión Anticipada: tu saldo acumulado, número de beneficiarios y tu expectativa de vida.

Importante sobre el Seguro de Invalidez y Sobrevivencia (SIS)

Al pensionarse, se pierde la cobertura del Seguro de Invalidez y Sobrevivencia (SIS). Este seguro protege al afiliado y a su familia, realizando un aporte a la cuenta obligatoria en caso de invalidez parcial o un monto total en caso de invalidez total, y a los beneficiarios en caso de fallecimiento antes de pensionarse. Este seguro cubre si se está cotizando hasta los 65 años.

Pensión de Invalidez

¿Qué es la Pensión de Invalidez?

La Pensión de Invalidez es la jubilación que pueden solicitar los afiliados que pierden su capacidad de trabajo debido a una enfermedad o debilitamiento de sus fuerzas físicas o intelectuales.

Requisitos para Obtener Pensión de Invalidez

Para poder obtener tu pensión de invalidez, debes cumplir algunos requisitos, donde uno de los más importantes es tener un grado de invalidez que cause una pérdida en la capacidad de trabajo igual o mayor a 50%. Los requisitos clave son:

- Afiliación: Estar afiliado a una AFP y no encontrarse pensionado en este sistema.

- Edad: Tener menos de 65 años de edad, tanto para hombres como para mujeres (en el caso de mujeres, deben haber optado por seguir cotizando el seguro de invalidez y sobrevivencia).

- Motivo de la discapacidad: Que la incapacidad no sea a causa de un accidente o enfermedad laboral.

No es requisito disponer de exámenes médicos para iniciar el trámite de pensión de invalidez; solo necesitas tu cédula de identidad vigente.

Grados de Invalidez

Existen dos grados de invalidez, que pueden ser total o parcial, y esto lo otorga la Comisión Médica, un organismo independiente de la AFP que depende de la Superintendencia de Pensiones. Tras una evaluación, la Comisión Médica decidirá si tu caso es:

- Invalidez Total: Ocurre cuando se determina una pérdida de la capacidad de trabajo igual o superior a 66%. En este caso, el dictamen es definitivo y no requiere reevaluación.

- Invalidez Parcial: Ocurre cuando se determina una pérdida en la capacidad de trabajo igual o mayor a 50% y menor a 66%. El dictamen de invalidez es transitorio por 3 años. Después de este periodo, la Comisión Médica realizará una reevaluación para determinar si la invalidez es definitiva y su grado.

- Rechazo de la solicitud: Sucede cuando la pérdida de la capacidad para trabajar es inferior al 50%.

Rol del SIS en la Pensión de Invalidez

El Seguro de Invalidez y Sobrevivencia (SIS) financia las pensiones transitorias por 3 años para quienes son calificados con "invalidez parcial transitoria". Cuando se dictamina la "invalidez definitiva", complementa los ahorros individuales con un aporte a tu cuenta individual, ya sea con una pérdida total o parcial de tu capacidad de trabajo. El aporte del SIS es equivalente al capital necesario para financiar tus pensiones futuras.

Proceso General para el Trámite de Pensión en Cuprum

Cuprum busca que el proceso de solicitud de pensión sea claro y sin problemas al término de tu vida laboral. El trámite de pensión es completamente gratuito y los asesores de Cuprum están disponibles en cada etapa. Lo único que necesitas para comenzar es tu Cédula de Identidad vigente o un poder notarial si un tercero lo realiza por ti.

La duración total aproximada del trámite es de 3 meses si no tienes bono de reconocimiento, y 4 meses si lo tienes.

Pasos del Trámite de Pensión

- Agenda una videollamada para ingresar tu solicitud de pensión: A través del Centro de Atención Virtual, un asesor te atenderá digitalmente para ingresar tu solicitud. También puedes acudir a la sucursal más cercana.

- Bono de Reconocimiento: Si cotizaste en el Sistema Previsional antiguo y cumples con los requisitos, este bono se enviará a liquidar un mes antes de cumplir la edad legal. Si aún no lo solicitas, puedes agendar una videollamada o acercarte a una sucursal con tu Cédula de identidad vigente y el certificado de imposiciones del IPS.

- Recibe tu Certificado de Saldo: 10 días hábiles después de ingresada tu solicitud, Cuprum emitirá tu Certificado de Saldo, que muestra todo el ahorro acumulado más la rentabilidad. Este certificado tiene una validez de 35 días y se envía por correo electrónico. Para descargarlo, ingresa a Cuprum.cl con tu Rut y Clave de Acceso, ve a "Detalle", presiona "Ver" y busca tu Certificado de Saldo.

- Solicita las ofertas de pensión: Después de revisar tu Certificado de Saldo, podrás pedir, a través de una videollamada con asesores, las opciones de pensión que te entrega el Sistema de Ofertas y Consultas (SCOMP). El SCOMP es una institución externa que reúne las alternativas de pensión ofrecidas por Compañías de Seguros y las AFP.

- Ofertas de Pensión: 4 días después de solicitarlas, el SCOMP las enviará a tu correo electrónico. Estas ofertas tienen una vigencia de 12 días hábiles desde su emisión.

- Asesoría y aceptación de una oferta: Agenda otra videollamada para recibir asesoría. Podrás elegir la opción y modalidad de pensión que más te acomode, y recibirás tu pago de pensión en 10 días hábiles. Si no tomas una decisión, puedes hacerlo en otro momento, siempre que tus ofertas de pensión sigan vigentes.

Trámites en Línea

Cuprum ofrece diversas opciones para realizar trámites en línea, sin necesidad de ir a una sucursal:

- Solicitud de pensión por edad legal en línea: Ingresa a tu cuenta con tu Rut y clave, selecciona "trámite de pensión" en el menú "pensiones".

- Solicitud de pensión por edad legal por videollamada: Agenda una videollamada con un asesor.

- Solicitud pago cuota mortuoria: Para solicitar este beneficio.

- Acreditación alumno regular: Si eres beneficiario de pensión y necesitas acreditar estudios.

- Mandato para pago pensión: Si necesitas que un tercero reciba el pago de pensión de un cliente Cuprum.

- Solicitud pensión de sobrevivencia: Beneficio previsional para familiares de un afiliado fallecido.

- Ingreso solicitud de herencia: Si el afiliado ha fallecido y no existen beneficiarios de pensión, estos fondos se entregan a los herederos.

- Solicitud pago de herencia: Si ya realizaste la solicitud de herencia y tienes la documentación necesaria.

Modalidades de Pensión

Las modalidades de pensión son la forma en que recibirás tu pensión, ya sea desde la AFP o desde una compañía de seguros, entre otras opciones.

Tipos de Modalidades

- Retiro Programado

- Renta Vitalicia

- Renta Temporal con Renta Vitalicia Diferida

- Renta Vitalicia Inmediata con Retiro Programado

Cuáles son las modalidades de pensión que existen

Impacto de la Nueva Reforma de Pensiones

La nueva Reforma de Pensiones introduce una serie de cambios al sistema previsional en Chile. Desde enero de 2026, los pensionados de 65 años o más comenzarán a recibir un monto extra por los nuevos beneficios de la Reforma.

Beneficios por Años Cotizados

Este beneficio busca recompensar a los trabajadores que han contribuido al sistema de pensiones durante un período de tiempo significativo. Los requisitos son:

- Tener 65 años o más.

- Estar pensionado(a) por edad legal, de manera anticipada o por invalidez, ya sea por Retiro Programado o Renta Vitalicia.

- Haber cotizado en la cuenta obligatoria por al menos 20 años en el caso de hombres y 10 años en mujeres. Después de enero de 2028, el requisito de años cotizados para las mujeres aumentará gradualmente hasta llegar a 15 años en el año 2036.

El monto a recibir considerará como máximo 25 años cotizados y se calculará como 0,1 x UF x años cotizados, es decir, un máximo de 2,5 UF (aproximadamente $99.320 al 31 de diciembre de 2025). Este beneficio se suma directamente a la pensión.

Compensación a Mujeres por Diferencias de Expectativa de Vida

Este beneficio busca cubrir la diferencia en pensión que existe por concepto de mayor expectativa de vida en relación con la de los hombres. Desde enero de 2026, las mujeres ya pensionadas y las que se jubilen en el futuro, recibirán un aporte extra en su pensión, haciendo que la pensión de las mujeres pueda aumentar hasta aproximadamente un 14% si no tienen beneficiarios.

Los requisitos son:

- Tener 65 años o más.

- Estar pensionada por edad legal a partir de los 60 años o invalidez transitoria o definitiva no cubierta por el Seguro de Invalidez y Sobrevivencia (SIS), ya sea por Retiro Programado o Renta Vitalicia.

- Haberse incorporado al Seguro Social Previsional (afiliación al sistema antes de agosto de 2025, o al menos una cotización en el Fondo Autónomo de Protección Previsional antes de cumplir 50 años si se afilia después).

Si una mujer se pensiona después de los 65 años por vejez, recibirá la compensación a partir del mes de la pensión. En caso de invalidez, la recibirá a partir de los 65 años. Las mujeres que se pensionen por vejez anticipada (antes de los 60 años) no tendrán derecho a este beneficio.

El pago mínimo será de 0,25 UF mensual (aproximadamente $9.932 al 31 de diciembre de 2025). El cálculo de esta compensación se hará considerando como máximo una pensión de 18 UF (aproximadamente $715.103 al 31 de diciembre de 2025).

El beneficio se pagará junto con la pensión autofinanciada y considerará descuentos por impuestos y cotizaciones de salud. Podría dejar de pagarse si la persona fallece, pierde su condición de invalidez transitoria o si obtiene una pensión de retiro como titular de Dipreca o Capredena (solo para el beneficio por años cotizados). El pago se suspenderá si la persona permanece fuera del país por más de 180 días en un año calendario, pero se podrá reanudar si se acredita residencia en Chile por al menos 180 días.

Pensión Garantizada Universal (PGU)

La PGU aumentará gradualmente a $250.000 (más reajuste por IPC) según la edad del afiliado y de acuerdo con los siguientes plazos:

- En septiembre de 2025: Para los que tienen 82 años o más.

- En septiembre de 2026: Para los que tienen 75 años o más.

- En septiembre de 2027: Para todos los que tienen 65 años o más.

Este pago es automático para quienes cumplan los requisitos, incluso para quienes ya no tengan saldo en sus cuentas. Es importante tener los datos bancarios actualizados para que el IPS, organismo que otorga el beneficio, pueda pagarlo. Esto abarca también a beneficiarios de leyes de reparación y de gracia.

Aquellos que no reciben la PGU podrán ingresar su solicitud en junio del año que les correspondería el aumento de la PGU según su edad, y empezarían a recibirla desde septiembre de ese año. Además, a partir del 1 de septiembre de 2027, quienes sean titulares de pensiones de montepío de Dipreca y Capredena que no reciban ninguna otra pensión y cuyo monto de pensión sea inferior al valor de la PGU, podrán acceder a un complemento que les permita alcanzar dicho valor.

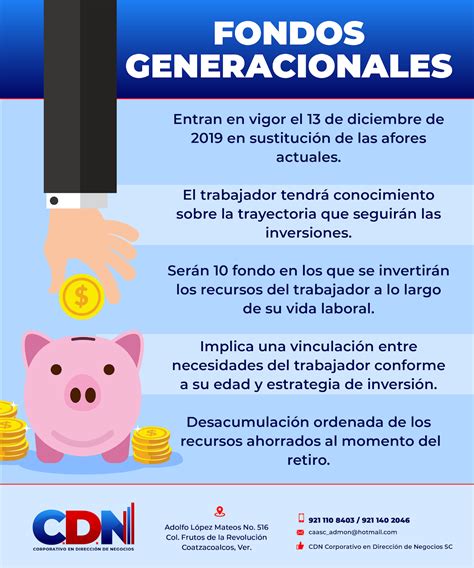

Fondos Generacionales

Con la reforma, se implementarán los Fondos Generacionales para simplificar la elección de inversión de tu ahorro obligatorio. El sistema asignará automáticamente tu ahorro al fondo que te corresponde según los años que te quedan para jubilar, asegurando que te encuentres en el fondo apropiado según tu edad.

Tu fondo se adaptará a ti: a medida que pasen los años, el fondo ajustará su estrategia de inversión, disminuyendo gradualmente el riesgo a medida que te acercas a la edad de pensión. Al principio, los fondos tendrán una mayor exposición a instrumentos de riesgo para maximizar el crecimiento esperado de tus ahorros y, con el tiempo, empezarán a disminuir este nivel de riesgo para proteger los ahorros.

Cuprum ha impulsado los Fondos Generacionales en Chile por más de 10 años, siendo pionero en proponer este modelo en la Comisión Bravo en 2015. Cuentan con el respaldo y experiencia de Principal, grupo al que pertenecen, que fue uno de los primeros en implementarlos en Estados Unidos. La Superintendencia de Pensiones, con la autorización del Consejo Técnico de Inversiones, definirá el nuevo régimen de inversiones y el número de fondos generacionales.

Cuáles son las modalidades de pensión que existen

tags: #calculo #jubilacion #afp #cuprum