La normativa chilena sobre pensiones experimenta constantes actualizaciones para adaptarse a las necesidades de los afiliados y asegurar la sostenibilidad del sistema. A continuación, se detallan aspectos fundamentales sobre el cálculo, los pagos y las recientes reformas que impactan los beneficios previsionales.

Beneficiarios de Pensiones Específicas y Complementos

Las personas pensionadas en virtud del artículo 68 bis del D.L. N° 3.500, percibirán un complemento a la edad que resulte de restar a 65 el número de años de rebaja de edad legal para pensionarse conforme a dicho artículo. Esto aplica siempre que cumplan los requisitos señalados en las letras b) y c) del artículo 10 de la ley N° 21.419.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y beneficiarios de pensiones de gracia, también podrán acceder a la Pensión Garantizada Universal (PGU) si cumplen los requisitos. Si la persona ya recibe el complemento de PGU porque su pensión de reparación era menor al monto máximo de la PGU, a partir de septiembre de la fecha en que cumpla la edad establecida en el calendario, su monto se ajustará de forma automática al nuevo valor máximo de la PGU ($250.000).

A partir del 1 de septiembre de 2027, quienes sólo sean titulares de pensiones de montepío de los regímenes de la Caja de Previsión de la Defensa Nacional y de la Dirección de Previsión de Carabineros de Chile, según lo dispuesto en las leyes que regulan tales pensiones, y que no tengan otra pensión en cualquier régimen previsional, no se les aplicará lo dispuesto en el artículo 33 de la ley N° 20.255. Los pensionados de montepío señalados podrán acceder a un porcentaje de la Pensión Garantizada Universal, si ésta última fuere de un monto superior al de la primera. Para estos efectos, la Caja de Previsión de la Defensa Nacional y la Dirección de Previsión de Carabineros de Chile deberán enviar al Instituto de Previsión Social (IPS) la información sobre sus pensionados mediante un archivo que se ajuste a las especificaciones que determine la Superintendencia, la que será incorporada al sistema del artículo 56 de la ley N° 20.255.

Pensión Garantizada Universal (PGU) y Transición de Beneficios

A partir del 1 de agosto de 2022, las personas que se encuentren percibiendo una pensión mínima con garantía estatal del D.L. N° 3.500, pueden optar por la PGU. Dicha opción deberá ejercerse ante el Instituto de Previsión Social (IPS) por una sola vez. El formulario necesario para esta opción deberá estar disponible en todas las oficinas de atención de público del IPS y podrá ser suscrito de manera electrónica o manual.

La opción solo procederá si la PGU que les corresponda es de un monto mayor a la garantía estatal de pensión mínima que perciben. Sin perjuicio de lo anterior, el IPS deberá determinar los pensionados con garantía estatal de 65 o más años de edad, que aun cuando no ejerzan la opción, la suma de la PGU que les corresponda más la pensión autofinanciada es de monto mayor a la garantía estatal de pensión mínima que perciben, informando de ello a la AFP y Compañía de Seguros de Vida que corresponda.

El IPS deberá remitir a las AFP y Compañías de Seguros de Vida, el último día hábil de cada mes, el archivo denominado "Concesión de PGU o APSI con Garantía Estatal vigente", el que contendrá la información de los pensionados a los cuales se les concedió una PGU o APSI y que registran una Garantía Estatal Vigente en dichas entidades. La entidad que paga la garantía estatal al procesar la liquidación consolidada de la PGU deberá reflejar en los haberes los períodos retroactivos de PGU y en los descuentos los montos de la garantía pagada durante los meses en que existe duplicidad de pago.

El IPS, a más tardar el último día hábil del mes en que se efectuó el cambio de beneficio solidario por PGU, deberá comunicar a los beneficiarios, adjuntando copia de la resolución modificatoria, que a contar del mes siguiente a aquel, su beneficio será reemplazado por uno de mayor valor denominado PGU. El beneficiario deberá suscribir un formulario de renuncia al beneficio solidario en el IPS, cuyo formato deberá elaborar dicho Instituto. La extinción del APS operará a partir del último día del mes anterior al de inicio del devengamiento de la PGU, siendo responsabilidad del IPS efectuar las gestiones para que no se produzcan pagos de APS y PGU en un mismo período.

¡4 datos claves para solicitar la PGU!

Cálculo del Saldo para el Financiamiento de Pensiones

Los recursos que constituirán el saldo para el financiamiento del beneficio son: el saldo por cotizaciones obligatorias, incluyendo Bono de Reconocimiento y aporte adicional según corresponda, el saldo por concepto de depósitos convenidos y el saldo de la cuenta de afiliado voluntario. Además, se deberán considerar las cotizaciones voluntarias y depósitos de ahorro previsional voluntario y el saldo de la cuenta de ahorro voluntario (Cuenta Dos) que el afiliado haya optado por destinar al financiamiento del beneficio, los cuales serán considerados al momento de determinar el beneficio, de acuerdo a la normativa vigente.

También se debe considerar en la constitución del saldo para calcular la pensión, el saldo retenido, el saldo de reserva y el saldo nocional, esto último en el caso de beneficiarios del Pilar Solidario a contar del 1° de enero de 2020 y en reemplazo del saldo de la cuenta individual obligatoria. La prelación de los recursos para el pago de pensiones y de excedente será la misma que aquélla establecida en la normativa vigente.

Si corresponde solicitar la liquidación de un Bono de Reconocimiento, aporte adicional y el traspaso de recursos desde otra AFP o de instituciones autorizadas, se procederá a determinar el saldo y los beneficios en base a los fondos disponibles en la AFP y luego se recalcularán los beneficios en la medida que se reciban dichos recursos. Para afiliados pensionados por vejez, vejez anticipada, invalidez total y invalidez parcial definitiva, el 100% del monto mensual del retiro programado. Los montos destinados al financiamiento de las pensiones de sobrevivencia y cuota mortuoria se mantendrán en el saldo de cotizaciones obligatorias de la cuenta individual. Si el saldo de la cuenta individual estuviera en dos tipos de fondos, el valor de la reserva por concepto de pensiones de sobrevivencia y cuota mortuoria se distribuirá proporcionalmente entre los Fondos.

Las tablas de mortalidad y expectativas de vida, dispuestas en los artículos 55 y 65 del D.L. N° 3.500, son utilizadas para el cálculo de las pensiones. Las Administradoras deberán calcular la PAFE (Pensión de Anualidades Fija Estimada) de los afiliados por invalidez parcial transitoria a los que se les concede el beneficio solidario. Si la PAFE es menor a la PMAS, deberá solicitar el aporte previsional solidario. Las pensiones se devengarán hasta el último día del mes del fallecimiento del solicitante. Si a la fecha de fallecimiento el afiliado hubiese ejercido la opción con retiro de excedente de libre disposición, éste incrementará la masa hereditaria solo si su pago se encontraba emitido. La solicitud del beneficio de pensión como enfermo terminal dejará sin efecto los trámites de desafectación y de desafiliación.

Reforma Previsional y Nuevo Seguro Social (SSP)

La implementación del nuevo Seguro Social Previsional (SSP) suma un nuevo hito en torno al objetivo de comenzar a pagar los primeros beneficios a partir de enero de 2026. El Beneficio por Años Cotizados y la Compensación por Diferencias de Expectativa de Vida son dos de las principales prestaciones que deberá pagar el Seguro Social Previsional creado por la Ley N° 21.735 de Reforma Previsional.

Beneficio por Años Cotizados (BAC)

Para reconocer y apoyar a quienes han realizado un esfuerzo de ahorro para pensión, la reforma creó el Beneficio por Años Cotizados (BAC) que se pagará desde enero de 2026 a las personas pensionadas por vejez o invalidez (mujeres y hombres), de 65 años o más (con excepción de las personas que registren cotizaciones por trabajo pesado) que cumplan los requisitos de periodos mínimos de aporte exigidos.

Dado que en el diseño del BAC se tuvo presente que las mujeres tienen una menor densidad de cotizaciones (tiempo de cotización) que los hombres, para las mujeres se estableció un requisito inicial de 10 años cotizados, que será aplicable a quienes ya están pensionadas y a aquellas que se pensionen en los dos primeros años de vigencia del beneficio (2026 y 2027). Luego, el requisito de años cotizados aumentará gradualmente para las mujeres hasta alcanzar 15 años al décimo año desde la entrada en vigencia del beneficio.

Para el caso de las personas pensionadas antes del 1 de enero de 2026, hombres o mujeres, las cotizaciones que se contabilizarán serán las efectuadas por remuneraciones devengadas hasta el 31 de julio de 2025 en su cuenta de capitalización individual en una AFP, hasta completar el máximo de cotizaciones requeridas. Para las personas pensionadas después del 1 de enero de 2026, hombres o mujeres, se contabilizarán las cotizaciones enteradas antes de la fecha en que adquiere su calidad de pensionada o cuando cumpla 65 años, lo que ocurra primero. Las cotizaciones se contarán desde las más nuevas a las más antiguas, hasta completar el máximo de cotizaciones requeridas.

Compensación por Diferencias de Expectativa de Vida (CEV)

Con lo dispuesto en la Reforma Previsional, la Compensación por Diferencias de Expectativa de Vida (CEV) se pagará desde enero de 2026 para pensionadas que tengan 65 o más años, con excepción de las mujeres que registren cotizaciones por trabajo pesado. La CEV busca que una mujer que se pensione desde los 65 años obtenga el mismo monto de pensión que un hombre que se pensione en las mismas circunstancias (es decir, con el mismo saldo acumulado, edad de pensión y grupo familiar).

Las mujeres que se pensionen entre los 60 y 65 años tendrán derecho a un porcentaje de la CEV y el valor mensual de la compensación será de, al menos, 0,25 UF (unos $10.000). Para acceder a este beneficio, deberán estar incorporadas al Seguro Social Previsional (SSP) y contar con, al menos, una cotización en el Fondo Autónomo de Protección Previsional (FAPP) antes de los 50 años de edad.

Nuevas Cotizaciones y Seguro de Cesantía

A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional. Este 1% adicional que aportará el empleador se irá incrementando gradualmente hasta alcanzar un 7%. El dinero no sale del bolsillo del trabajador, ya que las cotizaciones son financiadas por el Fondo de Cesantía Solidario, que se forma con aportes del Estado y de los empleadores.

Se implementa la ampliación del Seguro de Lagunas Previsionales, que permitirá cubrir cotizaciones en periodos de cesantía. Este es un nuevo beneficio de la Reforma Previsional que comenzó a regir el 1 de mayo de 2025. Permite que todas las personas que reciban el Seguro de Cesantía, sin importar el tipo de fondo (Cuenta Individual o Fondo Solidario), tengan cubiertas sus cotizaciones previsionales mientras estén desempleadas. Antes, solo las personas que usaban el Fondo de Cesantía Solidario tenían cotizaciones previsionales cubiertas. Desde mayo de 2025, se incluye también a quienes usan su Cuenta Individual. Así, todos los beneficiarios del Seguro de Cesantía tienen este respaldo.

Desde mayo a julio de 2025, se cotiza el 10% del pago mensual del Seguro de Cesantía. Desde agosto, sube a 10,10%, y en agosto de 2027 a 10,25%. Es decir, mes a mes se deposita ese porcentaje en la AFP del trabajador o trabajadora mientras esté cesante. Este beneficio finaliza automáticamente si se terminan los giros del seguro o si el trabajador encuentra empleo. Se estima que el número de personas beneficiadas se triplicará: de 395 mil a más de 1,4 millones al año, lo que significa una gran mejora en la protección previsional para quienes atraviesan periodos de desempleo.

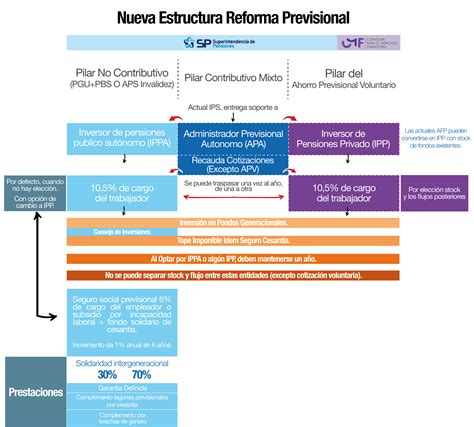

Transformación del Sistema de AFPs y Gestión de Fondos

La reforma del sistema de AFPs busca fomentar la competencia y mejorar los beneficios para los afiliados. Se promueve la entrada de nuevos operadores para diversificar el mercado y reducir la concentración. Además, se centralizará la cobranza previsional y se implementará un sistema de licitación cada dos años para el 10% de los afiliados.

Licitación de Afiliados

Cada dos años, el 10% de los afiliados actuales serán licitados y asignados al administrador que ofrezca la menor comisión. Esto permitirá reducir los costos para los afiliados y fomentar una competencia más justa en el mercado.

Fondos Generacionales

El sistema de multifondos será reemplazado por Fondos Generacionales, que ajustarán su perfil de inversión según la edad del afiliado, reduciendo el riesgo a medida que se aproxima la jubilación y aumentando la seguridad del ahorro. Con este mecanismo se busca maximizar rentabilidades y reducir los riesgos de pérdidas significativas para quienes están cerca de jubilarse.

Comisiones Variables

Las comisiones ya no serán fijas, sino que dependerán del rendimiento del fondo de pensiones. Si el fondo genera pérdidas, las comisiones disminuirán un 15%. Por el contrario, si el fondo gana, la comisión puede aumentar hasta en un 15%. Esto asegura que las administradoras busquen maximizar el beneficio para los afiliados. Se establecen límites cuando las AFP invierten a través de terceros. Así, no podrán pagarse con cargo a los fondos comisiones a vehículos de inversión o mandatarios que inviertan más de un 10% en emisores nacionales transables en mercados públicos, a excepción de inversiones de baja o mediana capitalización.

Disposiciones Generales de Pago y Cotizaciones

El pago del beneficio deberá efectuarse en la cuenta informada por el solicitante, la que debe ser concordante con el número de cédula de identidad informado. El pago no podrá efectuarse en una cuenta bipersonal.

La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos que laboran en jornadas parciales o part-time. Este dato cobra especial importancia porque permite llevar un registro adecuado de los periodos cotizados en jornada parcial, lo que será clave para que, en el futuro, esas cotizaciones puedan ser computadas en el historial previsional del trabajador.

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones, o se autorizó la licencia médica. Cuando el empleador realice la declaración y el pago de las cotizaciones por medio electrónico, el plazo de pago se extenderá hasta el día 13 de cada mes, incluso si fuera sábado, domingo o festivo. Para cumplir esta función, el IPS realizará la recaudación a través de un proveedor especializado, a través del cual los empleadores deberán efectuar dichos pagos.

Si el empleador no realiza la declaración, tendrá hasta el último día hábil del mes subsiguiente para acreditar ante el Instituto de Previsión Social (IPS) que su obligación se extinguió. Transcurrido ese plazo adicional, y agotadas las gestiones aclaratorias por parte del IPS sin que el empleador haya acreditado la extinción de la obligación, se presumirá que las respectivas cotizaciones están declaradas y no pagadas y se constituirá una deuda previsional efectiva. En este sentido, y con el fin de coordinar de forma eficiente el pago correcto de ambos beneficios, la Superintendencia de Pensiones ha instruido al IPS efectuar a partir del presente mes de septiembre un proceso de prueba con las diversas entidades involucradas.

La obligación de enterar cotizaciones de cargo del empleador al Seguro Social Previsional se extingue de pleno derecho en el momento en que el trabajador se pensione por vejez o invalidez total, conforme al D.L. N° 3.500.