Durante las últimas semanas, el simulador de pensiones de Fundación Sol experimentó problemas debido a un error de configuración. Esto ya ha sido resuelto y actualizado, lo que permite a los usuarios acceder a una herramienta funcional y precisa.

El Simulador de Pensiones es una herramienta crucial que permite a los individuos comparar la pensión que obtendrían en el actual Sistema de AFPs y Compañías de Seguro con la que se proyectaría en un Sistema de Pensiones de Reparto, basado en los principios de Seguridad Social, como el propuesto por la Coordinadora NO+AFP.

Análisis de los Sistemas de Pensiones

La comparación que ofrece el simulador implica analizar dos formas diametralmente distintas de cálculo y filosofía previsional.

El Actual Sistema de Capitalización Individual (AFPs)

El sistema actual, basado en Cuentas Individuales, supone una Contribución Definida, donde el aporte es fijo, y un beneficio (pensión) incierto. La pensión final depende de múltiples factores, entre otros, de los montos ahorrados, la edad de la persona, si tiene cónyuge o no y los vaivenes del mercado.

Al no existir un beneficio definido, la pensión final recibida no dependerá directamente de cuántos años se cotizó durante la vida laboral, sino que de múltiples factores exógenos y no controlables por las personas.

Modalidades de Pensión en el Sistema de AFPs

El actual sistema de capitalización individual contempla cuatro modalidades de pensión:

- Renta Vitalicia Inmediata: El afiliado debe tener fondos suficientes en su cuenta individual para contratar una pensión igual o superior a la Pensión Básica Solidaria vigente ($158.339 para personas menores a 75 años).

- Renta Temporal con Renta Vitalicia Diferida

- Retiro Programado

- Renta Vitalicia Inmediata con Retiro Programado

Los montos de las pensiones por Renta Temporal y por Retiro Programado son recalculados cada año, en el mismo mes calendario en que se devengó la pensión correspondiente. Así, los montos dependerán tanto de la Tasa de Interés para el cálculo y recálculo de los Retiros Programados y Rentas Temporales, como del monto real del saldo de la cuenta de capitalización individual de la persona afiliada activa o jubilada.

Actualmente, el simulador trabaja con la tasa oficial de Retiros Programados definida por la Superintendencia de Pensiones en 3,54% (abril 2025) y con la Tasa Media de Rentas Vitalicias de Vejez, de 3,28% (abril 2025). Esta tasa es publicada por la SP y por la CMF, correspondiendo efectuar ajustes automáticos trimestrales cuando el valor absoluto de la diferencia entre la tasa de interés vigente y la tasa de interés recalculada supere o iguale los diez puntos base, es decir, que la diferencia en valor absoluto sea igual o mayor a 0,1%. Es importante considerar que un porcentaje significativo de estas pensiones alcanzan un monto tan bajo que deben recibir un subsidio estatal para asegurar un monto mínimo garantizado, por tanto, este cambio en las tasas no les afectaría.

Factores Determinantes de la Pensión en el Sistema de AFPs

- Capital Necesario Unitario (CNU): Es un elemento clave para definir el monto de las pensiones en la modalidad de Retiro Programado. Estos cálculos son realizados a través de la metodología descrita en la Nota Técnica N° 5 de la Superintendencia de Pensiones (Vega, 2014) utilizando el módulo de Stata CNU.

- Tablas de Mortalidad: Es de suma importancia destacar que se espera que respecto a la próxima actualización de las tablas de mortalidad publicadas por la SP, la esperanza de vida, tanto para mujeres como para hombres, aumente.

- Rentabilidad Futura de los Fondos: Otro elemento que incide de forma relevante en el monto de pensión es la rentabilidad futura de los fondos. La importancia de este elemento se puede observar al contemplar la caída en las rentabilidades históricas del sistema.

En los años 80, al inicio del Sistema de AFP, se lograban rentabilidades del orden del 12%. Durante la década siguiente, la rentabilidad real anual cayó a un 9,9%, descendiendo a un 5,7% en la década del 2000 y a un 4,8% durante los últimos 10 años. De esta forma, el sistema ha logrado una rentabilidad histórica del 8%, sin embargo, observando esta tendencia decreciente, se proyectan rentabilidades incluso inferiores al 4%.

En este caso, se recurre a proyecciones oficiales, que permiten dar cuenta del impacto de la rentabilidad futura en el resultado obtenido. Se utiliza a modo de referencia la proyección para el Fondo C de riesgo intermedio, desarrollada en el Documento de Trabajo Nº61 "Proyección de los Fondos de Pensiones" de la Superintendencia de Pensiones:

- En el escenario más optimista y con una probabilidad de ocurrencia de un 5%, la rentabilidad real estimada es de un 5,28 %.

- En el escenario neutral de alta probabilidad de ocurrencia, este valor sería de 4,15%.

- Bajo un panorama pesimista, también con un 5% de probabilidades de ocurrencia, la rentabilidad real sería de 3,03%.

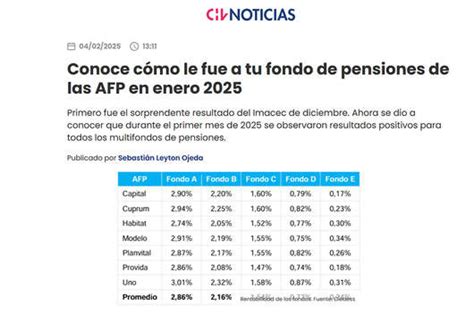

El Sistema de Multifondos

En el año 2002, a través de la Ley N° 19.795, se crea un sistema de Multifondos que establece que cada AFP administrará 5 fondos (A, B, C, D y E), que se diferenciarán según los niveles de riesgo que asuman en los instrumentos en los cuales inviertan. El fondo A, por su parte, es el más riesgoso y volátil, pero con mayor rentabilidad a largo plazo. Los fondos con menor exposición al riesgo suelen ofrecer menor rentabilidad a largo plazo.

El Sistema de Pensiones de Reparto (Propuesta NO+AFP)

Los Sistemas de Reparto se basan en esquemas de Beneficio Definido, que permiten conocer con anterioridad la tasa de reemplazo correspondiente de acuerdo a los años que la persona aportó. Tal es la realidad del 95% de los países del mundo que tienen en su base un componente Contributivo de Reparto y Pensiones Universales.

En términos generales, los sistemas de pensiones de reparto puro o simple siguen el principio de solidaridad intergeneracional, lo que implica que los ingresos provenientes de las cotizaciones de las personas activas laboralmente se destinan a pagar las pensiones de quienes han jubilado.

La propuesta de la Coordinadora Nacional de Trabajadoras/es NO+AFP corresponde a un Sistema de Reparto con financiamiento tripartito -aportando tanto trabajadores/as como empleadores/as y el Estado- y de Reservas Técnicas. Chile es uno de los pocos países en el mundo que no tiene dentro de su pilar contributivo un componente público que incorpore solidaridad intra e intergeneracional que permita establecer pensiones suficientes acordes a un nivel de vida digno.

Características del Sistema de Reparto Propuesto

- Beneficios Definidos: Se reconoce cada mes y cada año cotizado, relacionándolos directamente a una Tasa de Reemplazo definida por una Tabla de Pagos.

- Pensión Mínima y Máxima: Cada año cotizado tiene asociada una pensión mínima expresada como porcentaje del Salario Mínimo, y una pensión máxima que deriva de aplicar la tasa de reemplazo de dicho nivel a 100 UF. Esto tiene como objetivo restringir un potencial comportamiento tipo polizón, cotizando pocos años por un salario elevado, y establecer una brecha que no reproduzca la excesiva desigualdad observada en el mundo del trabajo.

- Compensación a las Mujeres: Se propone una compensación a las mujeres a través de años adicionales de cotización, buscando reconocer el Trabajo Doméstico y de Cuidados. Así, las mujeres sumarán 2 años más de cotización al cumplir 5 años cotizados, y otros 3 adicionales al cumplir 10 años.

✅ ¿Cómo funciona el SISTEMA de PENSIONES? | Explicación breve y sencilla en 10 minutos

Uso del Simulador de Pensiones: Datos e Inputs

Para la estimación de su pensión, el simulador requiere información específica del usuario. Es importante tener en cuenta que los resultados de este ejercicio son una simulación, por lo que pueden diferir del valor efectivo de su pensión, ya que hay distintos factores que pueden hacer variar dicho monto. Por ejemplo: la rentabilidad de los fondos de pensiones; la oportunidad, frecuencia y monto de las cotizaciones; y las expectativas de vida.

Los datos personales que se ingresen a la simulación son confidenciales y serán usados solo para esa sesión, sin ser compartidos con terceros, y serán tratados en conformidad con las normas legales vigentes.

Información Requerida para la Simulación

- Edad Actual: Con su edad actual, el simulador puede proyectar cuántos años le quedan para pensionarse.

- Saldo Acumulado: Corresponde al monto actual acumulado a través de sus cotizaciones obligatorias, sin considerar ahorro voluntario. A partir de este saldo, junto a otros factores, se proyecta cómo evolucionará su cuenta individual hasta jubilarse.

- Bono de Reconocimiento: Corresponde al valor actualizado de este bono, emitido por el Estado y que representa los períodos de cotizaciones que usted registra en el antiguo régimen previsional.

- Cotizaciones Obligatorias: Estas corresponden a un 10% de su remuneración mensual imponible actual (con un límite de 66 UF) y son el principal factor con el que los trabajadores construyen su pensión. Un factor importante para el crecimiento de su ahorro previsional es que cotice en forma regular con su AFP. La estimación de pensión considera un aumento en su cotización de 0,1%, dejándola en 10,1% de su renta imponible.

- Frecuencia de Cotización: Se solicita indicar el número de meses que espera cotizar en su AFP para cada tramo de edad. Representa la frecuencia con que usted aporta con nuevos ahorros para su pensión.

- Fondo de Inversión (Multifondo): Se indica el fondo (A, B, C, D o E) en el que actualmente están los ahorros de su cuenta obligatoria y se permite especificar en qué tipo de fondo espera usted poner sus ahorros para cada tramo de edad. Sus ahorros pueden estar distribuidos en un máximo de dos fondos. La rentabilidad real utilizada para proyectar los saldos actuales o aportes, depende de cada multifondo seleccionado por usted en el paso “Estrategia de inversiones” y es determinada anualmente por la Superintendencia de Pensiones. La rentabilidad es variable, por lo que nada garantiza que las rentabilidades pasadas se repitan en el futuro.

- Remuneración Mensual Esperada: Para la estimación de su pensión es importante considerar las expectativas que usted tiene en términos de remuneración mensual para calcular cómo evolucionarán sus cotizaciones y el valor de su cuenta individual.

- Edad de Retiro: Se pregunta a qué edad desea retirarse. Si retrasa su edad de jubilación, el monto de su pensión tenderá a aumentar. Existen requisitos especiales para poder acceder a una jubilación anticipada si se elige una edad menor a la legal.

- Expectativa de Pensión Mensual: Se solicita indicar cuánto espera recibir mensualmente al momento de su jubilación, sugiriendo un número que tenga relación con la remuneración mensual imponible que espera tener al momento de jubilarse.

- Ahorros Complementarios: Herramientas complementarias a sus cotizaciones, útiles para aumentar el monto de su pensión. Estos saldos corresponden a ahorros complementarios a sus cotizaciones que ayudan a aumentar el monto de su pensión.

- Beneficiarios: A fin de tener una mejor estimación de su pensión usted debe proporcionar información respecto a los beneficiarios que tiene actualmente. Estos incluyen a cónyuges, hijos y padres/madres de filiación no matrimonial.

tags: #calculadora #pension #fundacion #sol