Cada mes, los trabajadores dependientes reciben una liquidación de sueldo en la que se reflejan todos los “descuentos legales”. ¿Sabes qué son y qué recibes a cambio? Los “descuentos legales” o “leyes sociales” son un elemento clave en tu liquidación y la llave para acceder a una serie de beneficios y derechos. En AFP PlanVital queremos que tu empresa y tus trabajadores aprovechen al máximo los beneficios disponibles. Veamos en detalle cuáles son.

Comprendiendo los Descuentos Legales y tu Remuneración

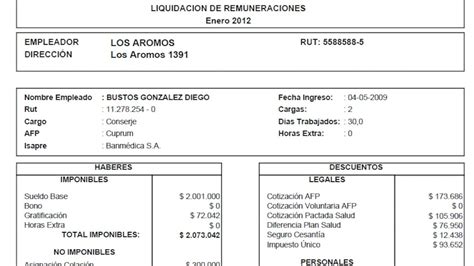

Primero, debes saber que hay algunos ingresos que no son “imponibles”, como los bonos por colación y movilización, los viáticos, o las asignaciones familiares, que no se consideran para calcular los descuentos. En tu liquidación debe estar claramente indicado cuánto es tu “ingreso imponible” o “total imponible” y es sobre ese monto que se hacen los descuentos. Ten en mente que por norma hay un límite o “tope imponible”, que la Superintendencia de Pensiones fija cada año.

Desglose de las Cotizaciones de Seguridad Social

Estos beneficios corresponden a lo que se conoce como sistema de seguridad social, que buscan ayudar a las personas a afrontar diferentes contingencias durante su vida laboral, como enfermedades, cesantía y accidentes laborales, entre otros.

Ahorro para la Pensión (AFP)

El 10% de tu ingreso imponible se destina a ahorro para tu futura pensión. El empleador lo descuenta y lo deposita directamente en tu cuenta individual en una administradora de fondos de pensiones para que lo invierta y rentabilice. Es probable que en tu liquidación veas “AFP PlanVital: 11,16%”. Eso es así porque junto con el 10%, el empleador transfiere a la AFP un porcentaje para el pago de la comisión de administración tus fondos, que en AFP PlanVital es de 1,16%.

Cotización de Salud (Fonasa o Isapre)

Luego, un 7% va al pago de la cotización de salud, ya sea en Fonasa o una Isapre.

Seguro de Cesantía (AFC)

Un 3% de tu ingreso imponible paga el seguro de cesantía. Hay que considerar que sólo se descuenta de tu sueldo una parte de este porcentaje cuando tu contrato es indefinido. En este caso, el empleador aporta un 2,4% y el trabajador el 0,6% del total imponible. Los trabajadores formales que queden sin trabajo pueden solicitar el Seguro de Cesantía. Cada trabajadora o trabajador afiliado a la AFC tiene una Cuenta Individual de Cesantía (CIC), en la que el empleador debe cotizar mensualmente el 3% de las remuneraciones imponibles de cada empleado. Cuando el trabajador o trabajadora queda cesante, puede retirar el dinero de esta cuenta en giros mensuales cuyo monto corresponde a un porcentaje de su remuneración.

Seguro de Invalidez y Sobrevivencia (SIS)

Por último, el seguro de invalidez y sobrevivencia o SIS, que se paga a una compañía de seguros, desde hace unos años es responsabilidad del empleador y no se descuenta de tu sueldo. El objetivo de este seguro es proteger al trabajador y a su familia en caso de invalidez o muerte. En caso de que por algún accidente o enfermedad común la persona pierda su capacidad de trabajar - total o parcialmente - el SIS se suma a sus ahorros en la AFP para financiar una pensión mayor. Como el riesgo que cubre este seguro es generado por la actividad económica de la empresa, es pagado por el empleador, quien también es responsable de su prevención. Este seguro es financiado por el empleador en el caso de los trabajadores dependientes.

Otros Beneficios y Derechos Laborales Vinculados a la Seguridad Social

Las prestaciones legales son el pago a los trabajadores de asignación familiar, subsidios por incapacidad común y subsidio por incapacidad laboral temporal, a través las licencias médicas, y el pago del prenatal y postnatal, además de licencias por enfermedad grave de niño menor de un año y el subsidio de cesantía.

Feriado Progresivo

Estar afiliado y cotizar regularmente en el sistema previsional no solo trae beneficios al momento de jubilar, también durante tu vida laboral. Uno de ellos es el feriado progresivo, conocido también como vacaciones progresivas. ¿En qué consiste?

Bono al Trabajo de la Mujer (BTM)

Conoce el Bono al Trabajo de la Mujer (BTM), un aporte estatal que mejora los ingresos de las mujeres trabajadoras y brinda un incentivo económico mensual a las empresas que las contraten.

Opciones de Ahorro y Beneficios Adicionales con AFP PlanVital

Ahorro Previsional Voluntario (APV) y Depósitos Convenidos

Además de la pensión obligatoria, existen mecanismos de ahorro voluntario con importantes beneficios tributarios.

- En el caso del régimen A, el Estado entrega una bonificación equivalente al 15% del total ahorrado durante el año, con un tope de 6 UTM.

- Si optas por el APV con régimen tributario B, puedes obtener una rebaja en tu carga tributaria anual de hasta un 35% del monto ahorrado, dependiendo del tramo de impuesto en el que te encuentres. Este Régimen B rebaja tu base imponible mensual, disminuyendo el monto del impuesto a la renta.

- Depósitos Convenidos: Aporte pactado con la empresa, con un tope de 900 UF.

Cuenta 2 de AFP PlanVital

La Cuenta 2 es otra herramienta de ahorro flexible que ofrece AFP PlanVital.

| AFP | Comisión Cuenta 2 |

|---|---|

| AFP PlanVital | 0,16% |

| AFP Capital | 0,89% |

| AFP Cuprum | 0,95% |

| AFP Habitat | 0,95% |

| AFP Modelo | 0,60% |

| AFP Provida | 0,20% |

| AFP Uno | 0,60% |

Adicionalmente, ofrece un conveniente Servicio de Giro Rápido: si el monto del giro está entre $300.000 y $7.000.000 y es inferior al 85% del saldo en tu cuenta, puede hacerse efectivo hasta en 24 horas hábiles. Si el monto del giro es mayor a $7.000.000, califica como diferido y puede hacerse efectivo hasta en 4 días hábiles.

tags: #beneficios #trabajadores #afp #planvital