El sistema previsional chileno ha evolucionado significativamente a lo largo del tiempo. Originalmente, el Sistema de Reparto se administraba a través de cajas previsionales, las cuales establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos iban a un fondo común para financiar las prestaciones de los trabajadores pasivos y sus beneficiarios.

El Sistema de Capitalización Individual (AFP)

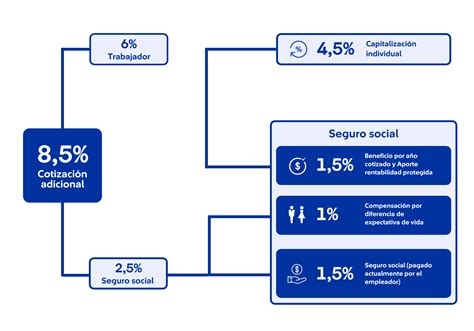

En 1980, se instauró el modelo de Sistema de AFP o Sistema de capitalización individual, mediante la Ley 3.500, aunque algunos afiliados se mantuvieron en el antiguo sistema. En el sistema de capitalización individual, la pensión se financia con los ahorros realizados por cada trabajador, a partir de una cotización mensual del 10% del ingreso imponible. Esta cotización es depositada mes a mes en una cuenta de capitalización individual, administrada por las Administradoras de Fondos de Pensiones (AFP).

Características del Sistema de Capitalización Individual

- Los ahorros son de propiedad del trabajador y están sujetos a la variabilidad producida por la rentabilidad del Multifondo de inversión en el cual se encuentren los ahorros de la cuenta individual.

- Las AFP están facultadas a cobrar un porcentaje de la remuneración (sueldo bruto) como comisión a sus afiliados por su labor de administración de Fondos de Pensiones.

- Las comisiones son fijadas libremente y con carácter uniforme para todos sus afiliados, dependiendo de si son trabajadores activos o pasivos (pensionados).

- Es un sistema en el que se pueden afiliar voluntariamente, por ejemplo, los trabajadores independientes, quienes perciben rentas por actividades independientes o por boletas de honorarios.

- Los pensionados que trabajan pueden seguir cotizando y disponer una vez al año de sus ahorros acumulados en el año anterior.

La Reforma al Sistema de Pensiones y el Pilar Solidario

Desde el año 2008, la Reforma al Sistema de Pensiones (Ley 20.255) incorporó un Pilar Solidario con financiamiento estatal, como complemento al sistema de capitalización individual. Esta reforma ha beneficiado a 450.000 hombres y 750.000 mujeres.

A través del Pilar Solidario, el Estado entrega una serie de beneficios dirigidos, actualmente, al 90% más vulnerable de la población con el fin de brindar protección y evitar la pobreza en la vejez.

Beneficios del Pilar Solidario y Otros Aportes Estatales

El Estado, comprometido con el bienestar de la población, ofrece diversos beneficios para complementar las pensiones y brindar protección social:

1. Pensión Garantizada Universal (PGU)

La PGU es un beneficio estatal que beneficia a todas las personas a partir de los 65 años que no se encuentren en el 10% más rico de la población y que acrediten residencia en Chile por al menos veinte años, contando desde los 20 años de edad. Considera el pago mensual de $206.173 a los pensionados que reciben actualmente una pensión base menor o igual a $702.101.

2. Aporte Previsional Solidario de Invalidez (APSI)

Es un aporte económico que complementa la pensión de los pensionados por invalidez que, entre otros requisitos, pertenezcan al 80% más vulnerable de la población de acuerdo al Registro Social de Hogares.

3. Bono por Hijo

Este bono se otorga a las madres de niños nacidos vivos o adoptados, con el fin de mejorar las pensiones de las mujeres.

4. Beneficio por Años Cotizados (BAC)

Este es un aporte mensual expresado en Unidades de Fomento (UF) para personas de 65 años o más que reciben una pensión de vejez o de invalidez en AFP o compañía de seguros y cumplen con los requisitos. Este beneficio entrega 0,1 UF por cada 12 meses cotizados.

Requisitos para acceder al BAC:

- Tener más de 65 años.

- Si es hombre, debe tener al menos 20 años (240 meses) cotizados en AFP.

- Si es mujer, debe tener al menos 10 años (120 meses) cotizados en AFP. Este requisito para mujeres irá aumentando; a partir de enero de 2028, se exigirá un mínimo de 11 años.

El Beneficio por Años Cotizados puede extinguirse en caso de fallecimiento.

5. Asignación Familiar

Monto de dinero que otorga el Estado por cada carga familiar.

6. Cuota Mortuoria

Aporte de dinero para gastos funerarios de una persona afiliada fallecida.

7. Subsidio al Trabajador Joven

Aporte de dinero para las personas trabajadoras jóvenes que aumenta los ahorros de sus pensiones.

¿Qué es el Pilar Solidario?:

La Propuesta de AFP Estatal

La creación de una AFP estatal es un compromiso que forma parte de programas de gobierno y se incorporó en el contexto de una creciente desconfianza hacia el sistema privado de pensiones, manifestada por distintos actores sociales, sindicales y ciudadanos. Aunque la AFP estatal no puede ser vista como una panacea que resolverá todos los problemas, sí hará un aporte específico y valorado en el debate previsional.

Objetivos Fundamentales de una AFP Estatal

Este nuevo actor institucional está llamado a cumplir cuatro objetivos fundamentales:

- Incrementar la competencia: En un mercado altamente concentrado, donde las administradoras pasaron de 22 en su origen a solo seis en 2014.

- Aumentar la fe pública y la confianza en el sistema: El Estado y sus distintos agentes son, por definición, garantes del bien común y no del interés privado.

- Ampliar los márgenes de libertad de las personas: Permitiéndoles optar entre un operador público y uno privado, como sucede en el ámbito de la salud.

- Atender a grupos prioritarios de la población: Con una perspectiva de bien común y cohesión social, enfocándose en aquellos que son menos atractivos para las AFP privadas, como personas de bajas rentas, trabajadores independientes y aquellos que cumplen sus labores en zonas alejadas de centros urbanos.

Desde una perspectiva más general, la AFP estatal contribuiría a relevar el rol público en materia de pensiones. Su creación y articulación con el sistema en su conjunto forma parte de una discusión más amplia sobre la seguridad social en el marco de un Estado democrático y social de derechos.

tags: #beneficios #de #afp #estatal