En este artículo se explorará en profundidad el sistema de fondos de pensiones en Chile a través de las Administradoras de Fondos de Pensiones (AFP). Estas instituciones son las encargadas de administrar e invertir los fondos destinados a las futuras pensiones de las personas. La naturaleza humana nos impulsa a preferir las recompensas inmediatas sobre las futuras, incluso cuando estas últimas son mayores. Chile, con su sistema de ahorro previsional obligatorio, requiere acciones hoy para asegurar futuras mejoras en las pensiones.

Cuando un trabajador comienza a laborar de manera formal, en muchos casos sin percatarse (dado que la afiliación al Sistema de Pensiones es generalmente un trámite que realiza el empleador), inicia un proceso de ahorro para su futura pensión. Este ahorro obligatorio en una AFP corresponde al 10% de la renta imponible mensual, con un tope de 90 Unidades de Fomento (UF).

Origen y Marco Regulatorio de las AFP

Las AFP surgen en Chile a través del Decreto Ley Nº 3.500, publicado en noviembre de 1980. Este decreto modificó el antiguo sistema de pensiones (como el INP y las cajas de empleados, entre otros), el cual se basaba en un fondo de ahorro común al que aportaban todos los trabajadores.

Para garantizar la seguridad de los afiliados y la transparencia del sistema, las AFP están reguladas por la Superintendencia de Pensiones (SP). Este organismo contralor representa al Estado, y su objetivo principal es vigilar y controlar tanto a las AFP como a las Administradoras de Fondos de Cesantía, asegurando el cumplimiento de todas las disposiciones legales del Decreto Ley N°3.500.

Mecanismo de Funcionamiento y Financiamiento

La Cuenta de Capitalización Individual

La Cuenta de Capitalización Individual de las AFP es la cuenta personal de cada afiliado, la cual contiene sus cotizaciones por renta, ahorros voluntarios, intereses generados por las inversiones de la AFP, entre otros conceptos. Es fundamental entender que el dinero que se ahorra en una AFP será devuelto mensualmente en forma de pensión una vez que el afiliado se jubile. Antes de ese momento, las AFP se encargan de invertir estos ahorros en diversos instrumentos financieros, tanto en Chile como en el extranjero, buscando obtener la mejor rentabilidad posible.

En finanzas, los "fondos" son instrumentos de ahorro que funcionan reuniendo dinero de inversionistas (personas o instituciones) en una "piscina" común. El total del dinero recaudado por el fondo se invierte en activos financieros, como acciones o bonos, con la expectativa de que su valor aumente en el futuro. Para gestionar esto, se requiere un administrador que se haga cargo de hacer crecer las inversiones.

Para ilustrar el concepto: imaginemos que se juntan 10 amigos (10 inversionistas) y cada uno invierte $1.000, sumando un total de $10.000. Si invierten esta cantidad en instrumentos financieros (acciones o bonos, por ejemplo) que tienen un valor de $100 cada uno, el fondo estará compuesto por 100 instrumentos valorados. Si al final del mes, el valor de estos instrumentos sube a $120, entonces el valor total de la "torta" (el fondo) llegará a $12.000. Como cada amigo era dueño de un décimo de la torta, entonces cada uno obtendría $1.200 en lugar de los $1.000 que invirtió, lo que representa una rentabilidad del 20%.

En el caso de los fondos de pensiones, los "amigos" que invierten son todos los trabajadores que cotizan (o han cotizado alguna vez) para su futura pensión. La ganancia solo se materializa si el inversionista “vende” las cuotas del fondo. De lo contrario, el ahorro sigue invertido y su valoración cambia día a día. En los fondos de pensiones, la liquidación de las inversiones se realiza únicamente al momento de jubilar, lo que subraya la importancia de evaluar la rentabilidad a largo plazo, ya que el ahorro comienza desde el inicio de la vida laboral.

Los Multifondos

Dado que las personas tienen distintas necesidades y perfiles de riesgo, el diseño del Sistema de Pensiones reconoce la importancia de ofrecer varias opciones para invertir los ahorros previsionales. Por ello, la AFP separa los dineros en cinco multifondos de inversión, con distinto riesgo de capital, que se diferencian en rentabilidad y volatilidad esperada (cuánto se espera que fluctúen en el tiempo). El afiliado también puede optar por dividir sus ahorros en un máximo de dos fondos.

- El Fondo A es el que presenta mayor rentabilidad y volatilidad esperada.

- Los fondos se clasifican en las letras A, B, C, D y E, siendo el A el más arriesgado y el E el más conservador.

Según el riesgo que se desee asumir y considerando las recomendaciones por edad realizadas por expertos, los afiliados pueden elegir libremente entre los cinco multifondos. Sin embargo, para proteger a las personas, la ley establece ciertas restricciones: a partir de los 51 años en el caso de las mujeres y de los 56 años en el caso de los hombres, los afiliados no podrán elegir el Fondo A (más riesgoso) para depositar su ahorro previsional obligatorio. En su lugar, pueden optar por destinar ese ahorro entre los fondos B (riesgoso), C (intermedio), D (conservador) y E (más conservador).

6. Cómo elijo AFP? Qué son los multifondos de las AFP?

Comisiones y su Licitación

Las AFP se financian a través del cobro de comisiones a sus afiliados por la gestión de administración de la cuenta de capitalización individual obligatoria. Es importante saber que las personas son libres de elegir la AFP en la que depositarán sus ahorros previsionales.

Para la transparencia del sistema, las AFP deben informar el valor de sus comisiones en todas sus oficinas o agencias de atención al público, a través de paneles, tableros o pizarras actualizadas.

Cada dos años, la Superintendencia de Pensiones realiza una licitación pública de la cartera de nuevas y nuevos afiliados que ingresan al sistema de capitalización individual obligatoria. Si esta licitación es declarada desierta, los nuevos afiliados serán asignados por la Superintendencia de Pensiones a la AFP que cobre la menor comisión a la fecha de ingreso al sistema. En el caso de los trabajadores que se afilian al sistema por primera vez, deben ingresar a la administradora que cobra la menor comisión y permanecer en ella por un período de 24 meses.

Tipos de Cotizaciones y Aportes

Cotizaciones Obligatorias

Las cotizaciones obligatorias para el sistema de pensiones incluyen:

- Una cotización obligatoria del 10% de las remuneraciones y rentas imponibles mensuales, con un tope de 90 Unidades de Fomento (UF).

- Una cotización adicional o comisión por depósito de cotizaciones, la cual se destina al financiamiento de la AFP, incluyendo el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

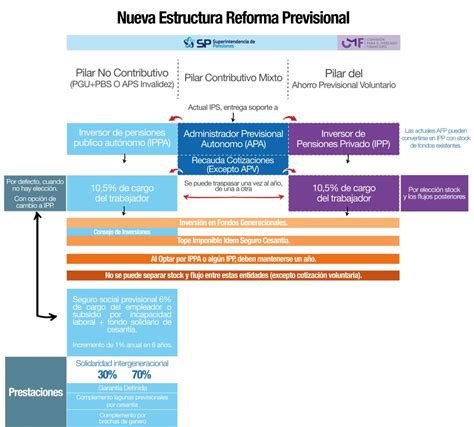

- Una cotización de cargo del empleador, creada por la Ley N° 21.735 de Reforma Previsional. Esta comienza con una tasa inicial del 1% y aumentará cada año, por un periodo de nueve años, hasta llegar al 7% de la remuneración de la o el trabajador. Esta nueva cotización se suma al aporte actual del empleador para financiar el SIS.

El seguro de invalidez y sobrevivencia (SIS) cubre a:

- Trabajadoras y trabajadores dependientes que se encuentren cotizando en la AFP. Se presume que la afiliada o el afiliado se encontraba cotizando si su muerte o la declaración de invalidez se produce mientras prestaba servicios.

- Trabajadoras y trabajadores independientes que coticen en el proceso de declaración de impuesto anual a la renta, quienes quedarán cubiertos por un período de un año. Antiguamente, los trabajadores independientes no estaban obligados a cotizar.

Ahorro Previsional Voluntario (APV) y Cuenta de Ahorro Voluntario (Cuenta 2)

Tal como señalan las leyes 19.768 y 19.769, el Ahorro Previsional Voluntario (APV) es un mecanismo de ahorro adicional a las cotizaciones obligatorias, diseñado para que un trabajador incremente su fondo de pensión y mejore su jubilación. Tiene beneficios tributarios, ya que el afiliado puede rebajar directamente de su base tributable el monto equivalente en impuestos.

El APV se puede realizar a través de una Cuenta de Ahorro Previsional Voluntario en diversas entidades, cuyos planes deben ser aprobados por la Comisión para el Mercado Financiero (CMF):

- AFP

- Compañías de seguros de vida (CSV)

- Bancos

- Administradoras de fondos mutuos

- Administradoras de fondos de inversión

- Administradoras de fondos para la vivienda

- Administradoras generales de fondos

- Intermediarios de valores

Existen dos regímenes tributarios para el APV:

- Con el Régimen A, el afiliado obtiene una devolución de impuestos.

- Con el Régimen B, el afiliado pagará menos impuestos a través de un descuento mensual realizado por el empleador, lo que genera una rebaja en la base imponible mensual y, consecuentemente, disminuye el monto del impuesto a la renta. Si el ahorro voluntario se realiza por Depósito Directo, se rebajará la base imponible anual, y el cotizante obtendrá una mayor devolución de impuestos en la operación renta del siguiente año.

El trabajador podrá retirar en cualquier momento todo o parte de sus fondos del Ahorro Previsional Voluntario, pagando el Impuesto Global Complementario, con un recargo entre el 3% y el 7%.

Adicionalmente, existe la Cuenta de Ahorro Voluntario, también conocida como Cuenta 2. Esta es una cuenta de ahorro que se puede abrir en la AFP en la que la persona se encuentra afiliada, y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Gestión de Aportes y Pago de Cotizaciones

Obligaciones de Empleadores y Trabajadores

Para trabajadoras y trabajadores dependientes, el empleador debe pagar las cotizaciones previsionales dentro de los 10 primeros días del mes siguiente al pago de remuneraciones. Si el empleador está atrasado en el pago, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación. Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Para trabajadoras y trabajadores independientes, el Servicio de Impuestos Internos (SII) es la entidad encargada de determinar anualmente el monto que debe pagar el afiliado por concepto de cotizaciones en el sistema de pensiones. El trabajador independiente debe completar una planilla de pago disponible en su AFP y cancelar por caja o vía electrónica, según las opciones que ofrezca la AFP en cuestión. Sin embargo, también tiene la opción de eximirse de cotizar para pensión, manifestándolo por escrito tanto a su empleadora o empleador como a la administradora de fondos de pensiones (AFP) en la que se encuentra afiliada.

Afiliación y Traspasos

Para afiliarse a una AFP, el trámite puede realizarse mediante un representante de la administradora o directamente en el sitio web de la AFP deseada. Una de las decisiones que pueden tomar libremente los afiliados después de un año de cotizar es qué AFP quieren que administre sus ahorros.

La afiliación en la nueva administradora se produce el primer día del mes siguiente a la fecha de suscripción de la Orden de Traspaso. La desafiliación del sistema de AFP es factible para la persona que cumpla con los requisitos establecidos, para lo cual debe dirigirse a su Administradora de Fondos de Pensiones (AFP) y pedir un formulario de solicitud de desafiliación.

Modalidades de Pensión y Protección de Fondos

Tipos de Pensiones

Al momento de jubilar, el afiliado puede optar por diferentes modalidades de pensión:

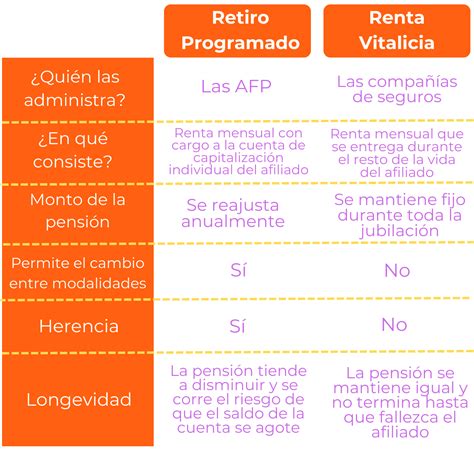

- Renta vitalicia inmediata: Es aquella modalidad de pensión que un afiliado contrata con una Compañía de Seguros de Vida, obligándose dicha compañía al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, fallecido este, a sus beneficiarios de pensión. En esta modalidad, la AFP traspasa a la Compañía de Seguros de Vida los fondos previsionales del afiliado para financiar la pensión contratada. Por lo tanto, al seleccionar una renta vitalicia, el afiliado deja de tener la propiedad de sus fondos. El afiliado puede optar por esta modalidad solo si su pensión es mayor o igual al monto de la Pensión Básica Solidaria.

- Renta temporal con renta vitalicia diferida: Al optar por esta modalidad, el afiliado contrata con una Compañía de Seguros de Vida el pago de una renta mensual fija reajustable en UF, a contar de una fecha posterior al momento en que se pensiona. Entre la fecha en que solicita esta modalidad y la fecha en que comienza a percibir la renta vitalicia, el afiliado recibe mensualmente una pensión financiada con fondos que se retienen especialmente para este propósito en la cuenta de capitalización individual en su AFP.

La Pensión de Referencia por Edad y Familia (PAFE) se calcula como una renta vitalicia inmediata sin condiciones especiales de cobertura. Para su cálculo se considera la edad de la persona afiliada, el grupo familiar y el total del saldo acumulado en la cuenta de capitalización individual obligatoria que la persona tenga a la fecha de pensionarse por vejez o invalidez, de acuerdo con el Decreto Ley Nº 3.500 de 1980.

Disposición de Fondos en Casos Especiales

No se pueden retirar fondos de la cuenta individual que se tiene en la AFP anticipadamente. En caso de fallecimiento del afiliado, con el saldo remanente, se continuará pagando pensiones de sobrevivencia a sus beneficiarios. Los fondos de la cuenta individual que tenía el trabajador en la AFP se usarán para pagar las pensiones de los beneficiarios legales del afiliado (cónyuge e hijos) o herederos. Si no hay beneficiarios ni herederos, el dinero pasa al Estado.

En caso de quiebra de una AFP, las cuentas individuales no se verán afectadas y serán traspasadas sin costo a la administradora que el trabajador elija.

Regulación para la Constitución de Nuevas AFP

La nueva Norma de Carácter General (NCG) N° 354 regula la constitución, autorización por parte del organismo regulador y puesta en marcha de una nueva AFP. Se trata de aspectos clave, dado que la reforma previsional establece que podrán constituir una AFP las administradoras generales de fondos (AGF) no filiales de una entidad bancaria y las cooperativas de ahorro y crédito, instituciones fiscalizadas por la Comisión para el Mercado Financiero (CMF), así como también las cajas de compensación de asignación familiar, cuyo fiscalizador es la Superintendencia de Seguridad Social (Suseso). Esto es posible siempre que cumplan con determinados requisitos legales y cuenten con la autorización de su respectivo regulador sectorial.

Cabe tener presente que la nueva legislación previsional señala que también podrán formar una AFP aquellas personas naturales o jurídicas, nacionales o extranjeras, que cumplan con la regulación para ese fin. En la nueva norma, la SP también regula la implementación del cambio legal que se introdujo al capital mínimo requerido para la formación de una AFP, el que ahora es de 50.000 Unidades de Fomento (UF).

Requisitos para el Directorio y Equipo de Inversiones

La Ley N° 12.735 introduce requisitos mínimos de experiencia para la mayoría de los integrantes del directorio de una nueva AFP, y lo mismo para el equipo principal de profesionales y ejecutivos que desarrollarán la gestión de inversiones de los Fondos de Pensiones.

Para llevar adelante lo anterior, la NCG N° 354 define que los ejecutivos principales de inversiones considerarán al gerente de inversiones o su equivalente y al responsable de riesgos en materia de inversiones. La misma norma establece:

- El gerente de inversiones deberá contar con un mínimo de siete años de experiencia en administración de activos.

- El equipo principal de profesionales y el responsable de riesgos en materia de inversiones, deberán contar, cada uno, con una experiencia acumulada de, al menos, cinco años en administración de activos, en entidades que administren, como mínimo, US$ 1.000 millones.

Otros Requisitos y Procedimientos

Los antecedentes con que deberán contar los accionistas fundadores de una AFP también son abordados por la NCG N° 354, al incorporar requisitos específicos según se trate de una filial de una AGF, de una cooperativa de ahorro y crédito, o de una caja de compensación de asignación familiar. Lo anterior se complementa con una nueva exigencia a los accionistas fundadores: incorporar una carta Gantt detallada de las etapas de implementación de la nueva AFP, explicitando las funciones que desarrollará por cuenta propia y las que serán subcontratadas.

En concordancia con lo dispuesto por la misma ley, la norma de la SP señala que, para iniciar operaciones, la nueva AFP deberá tener previamente constituido su directorio y contratado al equipo de profesionales y ejecutivos de inversiones. Se suma que deberá contar con procedimientos detallados para realizar los procesos operacionales y de administración de cuentas, de inversiones, de beneficios y entrega de prestaciones, mismo criterio que aplicará para los procesos de servicio a las personas afiliadas, publicidad y ventas.