Recientemente, Chile celebró un plebiscito inédito en la historia del país. La convocatoria, impulsada por la Coordinadora de Trabajadores y Trabajadoras NO+AFP, fue de carácter no vinculante, pero estuvo movida por una poderosa herramienta: la voz ciudadana de cientos de chilenos y chilenas. La consulta popular se llevó a cabo durante tres días y contó con más de 2 mil lugares de votación físicos en todo el país, así como un espacio en internet para votar en línea. El resultado fue claro y alto: los chilenos exigen un verdadero sistema de seguridad social, justo y sostenible en el tiempo, y no el actual sistema de pensiones de capitalización individual por el cual, desde hace más de tres décadas, están obligados a depositar sus ahorros de jubilación en cuentas manejadas por empresas privadas del sector financiero, llamadas Administradoras de Fondos de Pensiones (AFP).

Orígenes y Funcionamiento del Modelo de Pensiones Chileno

Privatización del sistema de seguridad social

El actual sistema de pensiones fue creado en 1980 por José Piñera, quien para ese entonces era ministro del Trabajo del régimen dictatorial del exmilitar Augusto Pinochet. Se impuso sin consulta popular y de forma obligatoria para todos, salvo los militares, y fue asesorado por los conocidos "Chicago Boys". Este sistema se implantó por medio del Decreto Ley 3.500.

¿Cómo funciona el modelo?

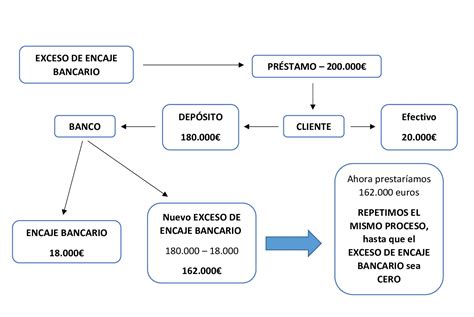

A lo largo de su vida activa laboral, los chilenos depositan el 10% de su sueldo en forma de ahorros de jubilación a cuentas que, bajo una lógica de capitalización individual, son gestionadas por entidades privadas del sector financiero, agrupadas en las AFP.

Críticas al Sistema de AFP: ¿Por qué es considerado injusto e insostenible?

La lógica que subyace al sistema es la de un ahorro forzoso, que extrae dinero a los afiliados y al Estado, y lo inyecta en los mercados financieros, los cuales se "hinchan de plata", con solo una pequeña parte de ello "chorreando" de vuelta.

Dinámica lucrativa y uso de fondos

- Los fondos no pueden ser retirados por los trabajadores sino hasta el día de su jubilación.

- El empresariado, sin embargo, sí puede utilizar a conveniencia los recursos provenientes del ahorro forzoso de años de trabajo como capital a favor de otras empresas sin que ello genere algún tipo de beneficio, a modo de interés, al pensionado.

Un estudio realizado en 2012 comprobó que las cotizaciones de los afiliados más que duplicaron el monto de las pensiones pagadas por las AFP y compañías de seguros. Adicionalmente, el Estado aportó subsidios equivalentes a dos tercios de estas. A pesar de estos ingresos significativos, o más bien por lo mismo, los montos de las pensiones son inciertos, ya que dependen de las fluctuaciones de los mercados financieros. En los últimos seis años, estos mercados han generado más pérdidas que ganancias al fondo de pensiones.

El estudio visualiza el sistema como una "gran alcancía" a la cual los afiliados y el fisco entregan aportes en dinero efectivo todos los meses. De esta alcancía, se extraen pensiones y beneficios pagados a través de las AFP o compañías de seguros en forma de rentas vitalicias. El análisis de cuánto dinero entra y cuánto sale reveló que los aportes triplican las pensiones que se pagan. Esta "alcancía debería estar repleta de dinero", pero en su interior "no hay un solo peso de dinero en efectivo", sino "papeles". Estos papeles incluyen pagarés de empresas como La Polar, que han recibido préstamos de las AFP con promesas de altos intereses, o acciones compradas a buen precio.

El dinero "contante y sonante" se ha dirigido a diversas entidades. Por ejemplo, a La Polar, y lo que queda son estos papeles que, en la práctica, pueden "no valer nada". Soquimich es otra de las "cajas" más grandes dentro de esta "alcancía", habiendo recibido grandes cantidades de dinero de las AFP, lo que permitió a Ponce Lerou tomar el control de la empresa estatal. Hoy se sabe que el valor de las acciones de Soquimich ha sido inflado. Enersis fue otra "caja" importante, ya que a través de este dinero, Yurasczek tomó el control de Endesa y Chilectra, formando un imperio que luego vendió a Endesa España con un "gigantesco beneficio para él". Además, una parte del fondo, alrededor de un quinto, está invertida en bonos del Estado de Chile.

Aunque el sistema difícilmente entrará en una crisis de pagos, dado que entra el triple de lo que sale cada mes, lo que sí sucede es que el valor teórico acumulado "no vale lo que dicen que vale", como ocurrió en 2008. La suma de todos estos "papeles" constituye el fondo de pensiones, cuyo valor es una idea abstracta, ya que no es dinero en efectivo, sino el valor fluctuante de acciones y bonos.

Las cifras indican que el total de lo que entra triplica lo que sale. Solo lo que ha aportado el fisco equivale a tres cuartas partes de las pensiones pagadas, financiando así gran parte del sistema. Las cotizaciones obligatorias de los afiliados, por sí solas, duplican las pensiones pagadas. Esto revela que hay un "chorro grande" de dinero que se dirige a los grupos financieros que emiten estos pagarés y acciones. De hecho, más de uno de cada tres pesos que ponen los afiliados se destina a estos grupos. Las primas y comisiones cobradas por las AFP y compañías de seguros se acercan mucho a lo que han pagado en pensiones.

¿Sabes cómo funciona el sistema de pensiones en Chile?

Bajas pensiones y proyecciones

- Monto promedio: 215.000 pesos mensuales. Si se suma el aporte previsional del Estado, el valor podría alcanzar los 230.000 pesos/mes.

- Según datos de la Superintendencia de Pensiones, la mitad de las personas jubiladas en julio que cotizaron entre 30 y 35 años, están obteniendo una pensión menor a 250.000 pesos/mes. Es decir, cada pensionado chileno gana menos del salario mínimo legal, que se ubicaba en 270.000 pesos desde el 01 de julio de 2017.

Las proyecciones del Informe de la Comisión Asesora Presidencial son desalentadoras:

- El 99% de las pensiones serán inferiores al sueldo mínimo legal.

- No menos del 50% de los jubilados que hayan cotizado más de 30 años obtendrán una tasa de reemplazo inferior al 39%.

Rentabilidad para los trabajadores

La rentabilidad promedio anual del sistema de ahorro forzoso ha mostrado un descenso significativo:

- Década de 1980: 12,36%

- Década de 1990: 10,36%

- Año 2000: 6,25%

- Entre 2010-2016: 3,96%

¿A Quién Beneficia el Negocio de las AFP?

El capital conjunto de las empresas agrupadas en las AFP supera los USD 200.000 millones, cifra equivalente al 75% del PIB chileno. Los principales beneficiarios de estas inversiones son:

- Grupo Luksic: Las AFP invierten más de USD 8.400 millones en siete empresas de esta transnacional chilena, que controla un gran número de industrias, desde la minería hasta las telecomunicaciones.

- Grupo Matte: Según la revista Forbes 2014, es el tercer holding más grande de Chile. También estuvo involucrado en el escándalo sobre la colusión del papel higiénico. Recibe más de USD 5.600 millones a través de sus nueve empresas.

- Grupo Enel: Recibe más de USD 4.000 millones.

- Al menos USD 1.500 millones terminan en manos de Cencosud de Paulmann y de las filiales del Grupo Angelini.

- Además, los 10 bancos más importantes que operan en Chile se reparten otros USD 40.000 millones que reciben por parte de las AFP.

Este sistema contribuye significativamente a la desigualdad del ingreso, representando el 3,6% del Producto Interno Bruto (PIB). Si se suman otros factores como la renta que se llevan las transnacionales del cobre (9% del PIB) y los intereses de tarjetas de crédito y créditos de consumo (4,5% del PIB), se alcanza el 18% del PIB que se transfiere de los trabajadores a los empresarios.

Casos Históricos de Supuestas Irregularidades y Estafas: El Caso Provida

El 3 de marzo de 1985, un terremoto sacudió la zona central de Chile. A pesar de la implacable campaña represiva desatada por los servicios de seguridad de la dictadura en ese contexto, una querella presentada el 5 de junio de 1985 ante el Segundo Juzgado del Crimen de Santiago generó poco ruido. Esta querella, patrocinada por cuatro abogados democratacristianos, no apuntaba a agentes represivos, sino al directorio completo de una AFP.

La Querella contra Provida

La querella fue interpuesta específicamente contra Provida, la AFP más grande de la época, por los abogados Ramón Briones y Hernán Bosselin, con el patrocinio de Adolfo Zaldívar y Ricardo Hormazábal. En sus 30 carillas, los querellantes buscaron demostrar, con datos de los estados financieros de Provida, que la AFP se adueñaba "mañosamente" de una parte de la cotización adicional de los afiliados. La práctica consistía en cobrar, por ejemplo, diez unidades para el seguro de invalidez y sobrevivencia que las AFP contrataban con compañías de seguros, pero pagar realmente solo "cinco o seis".

El remanente obtenido era contabilizado como ingreso operacional, algo que hasta ese momento prohibía expresamente el Decreto Ley 3.500. Prácticamente toda la utilidad de los ejercicios de 1983 y 1984 provenía de esta apropiación indebida. Esta situación se "destapó" cuando Alfonso Mujica, gerente de la Asociación de AFP, al ser preguntado sobre cuánto pagaban las AFP por el seguro de invalidez y sobrevivencia, respondió "alrededor de 1,5%". Cuando se le insistió por qué cobraban el 3,5%, la explicación del ejecutivo fue que la AFP debía responder en caso de quiebra de la compañía de seguros y que las pólizas excluían a las personas que se suicidaban.

El exsenador DC Ricardo Hormazábal desmintió estas afirmaciones, comprobando en la Superintendencia de Valores que ninguna de ellas era cierta. Las pólizas se pagaban después de doce meses de cotizaciones, sin importar la causa del fallecimiento. Además, si la intención era resguardar dinero para una eventual insolvencia, debía guardarse en una glosa específica. Provida tenía una, pero su destino no era ese, sino transferir el dinero con impunidad a los ingresos de la AFP, distribuyéndose como dividendos entre sus accionistas.

Provida, conocida como "la AFP de don Francisco" por su publicidad, se encontraba bajo administración judicial tras la bancarrota de su matriz, el grupo Cruzat Larraín. El uso irregular de fondos era un vicio arraigado desde sus inicios y que se exacerbó con la crisis económica de 1983. Los abogados de la DC detectaron la "punta de un iceberg" de la insolvencia del sistema, pues "sin la maniobra con la cotización adicional y las pólizas no habrían podido resistir, habrían quebrado las AFP". La única forma de sostenerse fue "con el ingreso de estos dineros ilícitos".

Investigación y ramificaciones

El juez Alejandro Solís acogió a trámite la querella y dictó las primeras diligencias. Carlos Eugenio Lavín, entonces gerente general de Provida, y el fallecido Hugo Bravo López, su gerente de finanzas, fueron llamados a declarar, junto con todo el directorio de la administradora en calidad de inculpados, incluyendo figuras como el exministro de Hacienda Jorge Cauas y dirigentes de la Sofofa.

La presunta estafa de Provida se complicaba con la colusión de la misma compañía de seguros, Consorcio Nacional de Seguros, con la AFP. Ambas formaban parte del grupo Cruzat Larraín, y sus ejecutivos, como Lavín, Bravo y Carlos Alberto Délano, eran parte del mismo círculo y más tarde fundarían el grupo Penta.

El boletín N° 47 de la Superintendencia de AFP (julio de 1985) reveló que varias AFP de la época incurrían en prácticas similares: contrataban el seguro de invalidez y supervivencia con aseguradoras relacionadas. Por ejemplo, AFP El Libertador con La Chilena Consolidada (ambas del grupo de Agustín Edwards), AFP Santa María (Banco de Chile) con Aetna Banchile, AFP Summa con El Roble (Grupo Angelini), y AFP Planvital con Renta Nacional Seguros (Francisco Javier Errázuriz). Hormazábal describió estos como "contratos súper arbitrarios que generaban liquidez en uno y otro lado según las necesidades del grupo".

Reacción institucional y legalización

La querella de los abogados DC fue un "misil" para los planes del gobierno de la dictadura. El superintendente de pensiones de la época, Juan Ariztía Matte, actuó rápidamente. Mientras el proceso judicial avanzaba, sus equipos técnicos elaboraron una nueva normativa para regular la contratación de pólizas de seguro. Esta situación obligó al gobierno a dictar una norma legal que, en la práctica, "validó el cobro excesivo que estaban haciendo las AFP".

En mayo de 1987, la Superintendencia de AFP, mediante la circular Nº 429, ordenó a las AFP realizar licitaciones públicas para la contratación del seguro, impidiendo contratar pólizas con compañías de seguros relacionadas. Sin embargo, la falla sistémica detectada requirió modificar el Decreto Ley 3.500. Una reforma sustantiva promulgada en agosto de 1987 (Ley 18.646) legalizó de alguna forma el cobro excesivo y la apropiación indebida. Entre otros cambios, permitió a las AFP cobrar una comisión adicional por la administración del seguro de invalidez y sobrevivencia. Estas modificaciones no solo "salvaron el pellejo" a Provida, sino a todo el sistema de AFP y, con ello, a la "viga maestra" del modelo económico impuesto en dictadura.

Como "gesto de amonestación menor", Ariztía Matte sancionó a Carlos Eugenio Lavín y Hugo Bravo con multas y exigió su salida de Provida. Esto no fue por la acusación de la querella, sino por otra práctica: compraban instrumentos financieros a una empresa relacionada del grupo Cruzat Larraín (SOVIN) a precios inflados, generando pérdidas al fondo de pensiones. Lavín fue recontratado como asesor.

Poco después, Provida tuvo nuevos dueños. El banco estadounidense Bankers Trust fue el primer gran inversionista internacional en el modelo de capitalización individual.

Seguridad de los Fondos y Retiro de Pensiones: Prevención de Estafas Virtuales

En el marco de los retiros de fondos de las AFP, el Gobierno ha trabajado para asegurar la ciberseguridad del proceso. La Subsecretaría del Interior, en colaboración con la Superintendencia de Pensiones, ha monitoreado la creación de posibles sitios fraudulentos y campañas de phishing. Durante el primer retiro, el Equipo de Respuesta Ante Incidentes de Seguridad Informática (CSIRT) alertó sobre campañas de phishing que suplantaban a entidades bancarias para robar credenciales.

Para prevenir estafas, se enfatiza que el proceso de retiro no tiene intermediarios y debe realizarse únicamente a través del sitio web oficial de cada AFP, sin responder a correos o mensajes de texto. Las campañas de phishing suelen contener faltas de ortografía o errores de diseño. Se recomienda desconfiar de correos alarmantes, descargar solo aplicaciones oficiales y utilizar fuentes confiables para información sobre los retiros. Es crucial nunca entregar contraseñas ni credenciales de inicio de sesión de redes sociales, cuentas de correo, servicios financieros o bancarios.

La Superintendencia de Pensiones ha auditado la seguridad de la información y las políticas implementadas por las administradoras, realizando talleres y solicitando informes con propuestas de mejora en este ámbito. Además, se han identificado patrones de transacciones irregulares que afectan a afiliados, como en el caso de AFP Cuprum y AFP Provida, donde se realizaron solicitudes fraudulentas de traspasos de cuentas utilizando claves de seguridad obtenidas de forma irregular. Los defraudadores utilizaron procedimientos de restitución de claves, lo que implicó el conocimiento de información personal de los afiliados. Se constituyó un equipo para investigar estos casos y asegurar la restitución de los fondos afectados.

Propuestas de Reforma al Sistema de Pensiones

La crisis del sistema ya existe desde hace tiempo, con más de un millón de jubilados sufriendo graves perjuicios. El problema de las bajas pensiones es una demanda masiva. Para realmente resolver el problema, es necesario "duplicar el monto de las pensiones, como mínimo, para igualar las pensiones del sistema público". La única fuente de dinero para esto es "lo que los administradores y los grupos económicos se están embolsando todos los meses".

Un sistema de reparto como alternativa

Se propone "taponar el sistema", de forma que el dinero contribuido para financiar pensiones se ocupe para pagar pensiones. Esto implica detener el flujo de dinero hacia los grupos financieros y limitar lo que se llevan los administradores, ya que instituciones públicas como el INP o el IPS podrían administrarlo "sin mayor costo".

Un estudio señala que al Estado le resultaría mucho más barato hacerse cargo de la administración y el pago de pensiones a través de un sistema de reparto. Esto permitiría mejorar las pensiones y generar un enorme ahorro fiscal. Anualmente, entran 5,8 billones de pesos (millones de millones), incluyendo aportes de afiliados (4,4 billones) y subsidios fiscales (1,4 billones). Si estos recursos no se destinaran a grupos financieros o administradores, el fisco recuperaría estos 5,8 billones. El Estado tendría que hacerse cargo de pagar las pensiones de las AFP (sin incluir las rentas vitalicias de compañías de seguros, que deben seguir siendo pagadas por estas) y los subsidios, lo que sumó 1,1 billones de pesos el año pasado.

El balance neto sería un excedente de 4,7 billones de pesos anuales, equivalente al 3,6% del Producto Interno Bruto de 2012. Esto permitiría duplicar todas las pensiones pagadas por el sistema de AFP para igualarlas con las del sistema público, y aumentaría en un 10% los ingresos fiscales generales. Este cambio es considerado "no solo inevitable, sino que tiene que resolverse luego" para evitar que un país tenga a sus profesionales sin pensiones y para eliminar la discriminación de género.

Propuesta del gobierno de Michelle Bachelet (Opción 1)

Una propuesta del gobierno de Michelle Bachelet incluía subir hasta un 5% la tasa de cotización. El aumento sería gradual mediante un impuesto al mercado de trabajo, consignado a un fondo solidario de pensiones:

- 2% del alza se destinaría a “solidaridad intergeneracional”.

- Otro 2% a “solidaridad intrageneracional” y un aporte para las mujeres.

- Mantener y fortalecer el Pilar Solidario de invalidez y vejez.

- Mejorar la regulación en el mercado de las AFP.

Pros:

- Permitiría mejorar las actuales pensiones en un 20% para quienes no reciben aportes previsionales solidarios y en un porcentaje menor para quienes tienen una pensión mayor a 600.000 pesos mensuales o reciben aporte solidario.

Contras:

- El 87% de la cotización de los trabajadores seguiría en cuentas individuales manejadas por las AFP.

¿Sabes cómo funciona el sistema de pensiones en Chile?

Metodología de los Estudios y Reacciones

Las cifras utilizadas en los estudios se basan en estadísticas oficiales, principalmente de la Superintendencia de Pensiones, que dispone de "magníficas" estadísticas. La metodología empleada incluye planillas de cálculo en línea, directamente enlazadas a las fuentes, lo que permite rastrear cualquier dato hasta sus orígenes públicos. Las planillas se actualizan automáticamente gracias a un vínculo directo con las fuentes.

La "lógica" de algunos "expertos" contratados por el sistema, que demuestran teóricamente que las pensiones chilenas tienen las tasas de reemplazo más altas del mundo, es considerada "ridícula". Las cifras reales muestran que una jueza con un sueldo de tres millones de pesos, habiendo cotizado toda su vida por el tope, recibe una pensión de 330 mil pesos, menos de la décima parte de lo que ganaba. Estos "expertos" llegan a sus conclusiones al promediar lo que la gente recibe y compararlo con lo aportado en los últimos diez años, incluyendo los subsidios públicos, lo que infla artificialmente las tasas de reemplazo.

El "silencio" sobre estos resultados se interpreta como la "línea de menor costo" para evitar su difusión. La falta de información sobre estas dinámicas es tan "descomunal" como el problema mismo. Es crucial que el tema sea parte de "todo programa político", como lo es en el programa de la CUT, la cual sigue presionando para incluirlo en las agendas de gobierno.