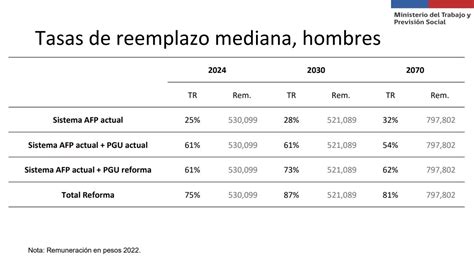

En el debate sobre la reforma de pensiones y al momento de proyectar el monto que se recibirá al jubilar, uno de los conceptos que aparece con mayor frecuencia es la tasa de reemplazo. Todas las personas esperan pensionarse con un monto similar a su sueldo, y en este contexto, esta tasa funciona como un indicador clave: se expresa como un porcentaje que compara la pensión con el ingreso promedio imponible de la vida laboral.

En promedio, en los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) las pensiones reemplazan cerca del 60% del sueldo que las personas tenían antes de jubilar. No obstante, la realidad local presenta desafíos estructurales que mantienen las pensiones por debajo de las expectativas de la población.

Factores que inciden en las bajas pensiones

La Asociación de AFP ha señalado que adjudicar a las administradoras la responsabilidad total de las bajas pensiones es una lógica técnicamente infundada. El gremio enumera una serie de factores críticos que inciden en el monto final de los ahorros previsionales:

- Baja cobertura previsional: A diciembre de 2021, solo el 63% de la fuerza laboral cotizaba para su pensión, mientras que un 37% permanecía al margen al estar sin empleo o trabajando de forma independiente.

- Baja densidad de cotizaciones: Las lagunas previsionales -períodos en los que el afiliado no cotiza- son la principal razón de la brecha entre expectativas y realidad. Quienes se pensionaron entre 2017 y 2021 tuvieron una densidad promedio de 0,54 (0,48 para mujeres y 0,61 para hombres).

- Bajos niveles de ingresos: Aunque el ingreso promedio de los cotizantes es elevado, la mediana es significativamente menor. El 14% de los cotizantes percibe apenas el ingreso mínimo, lo que limita la capacidad de ahorro.

- Baja tasa de cotización: Chile contribuye un 12,8% del ingreso para pensión (incluyendo el 10% a cuentas individuales y el Seguro de Invalidez y Sobrevivencia), cifra inferior al promedio OCDE de 18,2%.

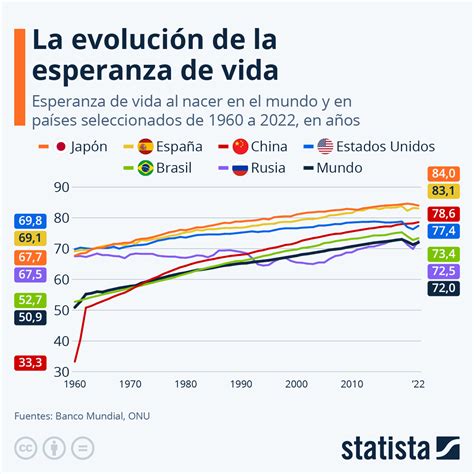

- Elevada expectativa de vida: La edad de jubilación (65 años hombres y 60 mujeres) no ha tenido ajustes en 40 años, a pesar de que la expectativa de vida ha aumentado en más de 7 años para hombres y más de 9 para mujeres desde 1981.

Recomendaciones para mejorar el sistema

Para enfrentar este escenario, el gremio propone medidas orientadas a fortalecer el ahorro individual y la eficiencia del sistema:

- Aumento en la tasa de cotización: Pasar del 10% actual al 18% elevaría las pensiones de los trabajadores en régimen en un 80%.

- Bonos al nacimiento: Un bono de UF 30 al nacer permitiría aumentar la pensión un 58% en hombres y un 59% en mujeres, debido al largo período de capitalización.

- Mejora en la rentabilidad: Una actualización del régimen de inversiones o una mejor selección de multifondos que logre un 1% adicional de rentabilidad anual podría incrementar las pensiones entre un 22% y un 27%.

- Densidad de cotización: Cotizar un mes adicional cada año tiene un impacto positivo directo del 24% en el monto de la pensión final.

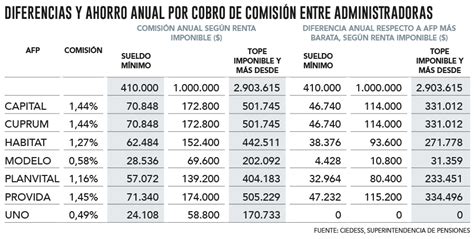

El rol de las comisiones en el ahorro

Las AFP cobran una comisión por la administración de los fondos. Es fundamental que los afiliados comprendan que, a igualdad de servicio, optar por la administradora con la menor comisión permite un mayor ahorro y, por ende, un incremento en el sueldo líquido mensual. La ley establece que los nuevos afiliados deben ingresar a la AFP que cobre la menor comisión y permanecer en ella por 24 meses.

Las administradoras deben informar claramente el valor de sus comisiones, y los afiliados tienen la libertad de elegir dónde depositar sus ahorros, además de contar con opciones como el Ahorro Previsional Voluntario (APV) o la Cuenta 2 para potenciar sus fondos a largo plazo.