El sistema de pensiones en Chile ha sido objeto de debate constante, especialmente en lo que respecta a la sostenibilidad y suficiencia de las jubilaciones. Una preocupación central es la fluctuación y, en particular, la baja promedio de cotizantes en las Administradoras de Fondos de Pensiones (AFP).

Contexto del Sistema de Pensiones y Percepción Pública

Es un hecho conocido que las pensiones son bajas en el país. En los últimos años, los distintos gobiernos han buscado impulsar reformas previsionales estructurales, aunque sin éxito. Una afirmación frecuente en foros públicos es que "las pensiones son bajas" y que, para que suban, "hay que terminar con las AFP", adjudicándole a estas la responsabilidad de que las pensiones estén por debajo de las expectativas de las personas.

Para obtener información detallada sobre la rentabilidad de su Fondo de Pensiones, las comisiones y la calidad de servicio de las AFP, los afiliados pueden consultar el sitio web de la Superintendencia de Pensiones. Es importante recordar que las rentabilidades pasadas no garantizan que se repitan en el futuro.

Factores Clave que Inciden en las Bajas Pensiones y Cobertura Previsional

La Asociación de AFP, a través de su Gerencia de Estudios, busca proporcionar información relevante sobre el Sistema de Pensiones y profundizar en los factores por los cuales las pensiones no están en línea con las expectativas de la población, con el fin de contribuir a un debate informado. Según sus análisis, existen diversos factores que contribuyen a la problemática actual del sistema.

Baja Cobertura Previsional

Un primer argumento de la Asociación de AFP es la baja cobertura previsional. A diciembre de 2021, solo el 63% de la fuerza laboral cotizaba para su pensión, mientras que el otro 37% no lo hacía, ya sea por estar sin empleo o por trabajar como independiente o por cuenta propia. Este sector de la población permanece sin protección previsional activa.

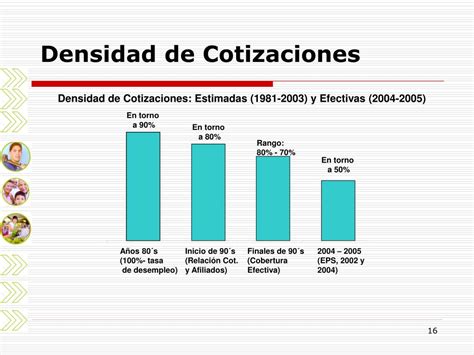

Baja Densidad de Cotizaciones

En segundo lugar, se destaca la baja densidad de cotizaciones. Las lagunas previsionales se definen como aquellos períodos en que un afiliado no cotiza para su pensión. Desde que se afiliaron hasta que se pensionaron, las mujeres cotizaron el 48% de los meses y los hombres el 61% de los meses. Esto, evidentemente, impacta directamente en el monto final de las pensiones.

Bajos Niveles de Ingreso y Tasa de Cotización

Un tercer factor es el bajo nivel de ingresos de los cotizantes, lo cual es relevante si se considera que los afiliados cotizan un 10% de su salario. Aunque los cotizantes de marzo de 2022 alcanzaron un ingreso promedio relativamente elevado de $931 mil, la mediana de los ingresos era de solo $698 mil. En este sentido, el 14% de los cotizantes tenía un ingreso de hasta el valor del ingreso mínimo, que en ese momento alcanzaba los $350.000, mientras que, por el contrario, un 8% cotizaba por el tope imponible de UF 81,6, alrededor de $2,6 millones.

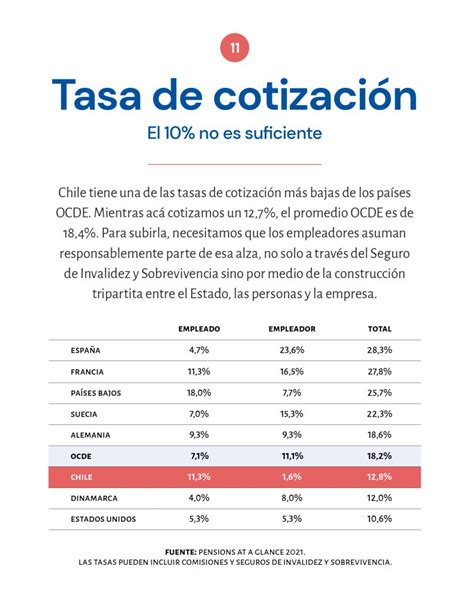

Como cuarto punto, la Asociación de AFP menciona la baja tasa de cotización. La OCDE indica que en Chile se contribuye un 12,8% del ingreso para pensión, lo cual incluye la cotización del 10% a las cuentas individuales de las AFP y la tasa del Seguro de Invalidez y Sobrevivencia (SIS). Este porcentaje es significativamente menor que el promedio de la OCDE, que es de 18,2%. Cabe señalar que gran parte de las naciones de la OCDE tienen sistemas de beneficio definido, lo que requiere una mayor cotización para financiar los beneficios de la población jubilada.

Expectativa de Vida y Propuesta de Aumento de Tasa

Además, no ha habido ajustes paramétricos en los 40 años del sistema previsional. A pesar de ello, los hombres que se pensionan a los 65 años en 2021 tienen una expectativa de vida promedio de 20,9 años, lo que representa 7,4 años más que la expectativa en 1981. Bajo este contexto, el gremio plantea como una de las medidas para mejorar las pensiones que "aumentar la tasa de cotización del 10% actual a un 18%, aumenta en un 80% las pensiones de trabajadores en régimen, es decir, que cotizaron toda su vida laboral por la tasa del 18%".

Tendencia de Cotizantes en AFP durante 2023

Panorama General de 2023

En 2023, el número de cotizantes en AFP experimentó una baja prácticamente todos los meses, con solo dos excepciones. En enero de 2023 se registró un alza mensual de 1,06% en el número de cotizantes y un incremento interanual de 0,96%, superando por primera vez los 6 millones de cotizantes. La segunda excepción fue diciembre de 2023, pero solo en su variación mensual.

En el último mes de 2023, se contabilizó un total de 5.810.067 cotizantes, lo que representó un alza de 1,3% mes contra mes, siendo el primer incremento mensual desde enero de ese mismo año. No obstante, se registró una baja interanual de 2,65% en diciembre, marcando el mayor retroceso en doce meses desde noviembre de 2020. Esto significa que en doce meses se registraron 158.180 cotizantes menos en las AFP, a pesar de que en la comparación mensual hubo 74.485 cotizantes más en diciembre.

Este indicador refleja la situación de las personas con empleo formal remunerado, quienes están obligadas a cotizar en el sistema. El número de cotizantes en AFP de diciembre corresponde a trabajadores que devengaron sus remuneraciones en noviembre, e incluye a afiliados activos y a un pequeño número de afiliados voluntarios, dependientes e independientes. En total, en 2023 se registró un promedio de 5.825.382 cotizantes mensuales, lo que representa una baja de 1,3% con respecto al promedio de cotizantes de 2022, que fue de 5.904.581.

DATA DF | Número de cotizantes de las AFP continúa al alza y aumenta casi 10% en un año

Análisis de Estacionalidad y Desempeño Económico

La investigadora de CLAPES UC, Carmen Cifuentes, comenta sobre la variación mensual e interanual de diciembre que es crucial tener en cuenta la presencia de estacionalidad en los datos del mercado laboral, que implica variaciones predecibles en el empleo. En este sentido, examinar las variaciones interanuales puede ofrecer una visión más precisa de la tendencia, eliminando los efectos estacionales. Sin embargo, los datos de los cotizantes del sistema de pensiones suelen exhibir un menor ruido estacional debido a la naturaleza más estable del empleo en este grupo. Por tanto, aunque la comparación con diciembre de 2022 proporciona una perspectiva más precisa, la variación mensual también aporta información relevante, aunque más sujeta a fluctuaciones.

Las cifras de diciembre de 2023 indicaron que el cierre del año se caracterizó por una notable disminución interanual en el número de cotizantes del sistema de pensiones, la más marcada desde 2020, con alrededor de 158 mil cotizantes menos en comparación con el cierre de 2022. Esta caída está en línea con el débil desempeño económico observado en 2023. Según el último Imacec, la economía chilena no solo habría registrado un crecimiento nulo, sino que habría experimentado una contracción. El comportamiento de la actividad económica está estrechamente vinculado con el empleo asalariado formal, especialmente en el sector privado, reflejando un desempeño económico deficiente.

Asimismo, la noticia en Biobío reportó que el 37% de los encuestados aseguraba no contar con ahorros en sus cuentas tras los retiros del 10%, lo que también evidencia una vulnerabilidad en la base de ahorro previsional de los chilenos.

Relación con el Mercado Laboral y Proyecciones para 2024

Cifras de Empleo y Desempleo

Las cifras reportadas por la Superintendencia de Pensiones respecto al número de cotizantes en AFP se alinean con la información entregada por el Instituto Nacional de Estadísticas (INE), la cual sugiere que el mercado laboral cerró el año con mejores números. Si bien la tasa de desempleo para el trimestre octubre-diciembre alcanzó 8,5%, incrementándose 0,6 puntos porcentuales (pp.) en doce meses, si se compara con los trimestres inmediatamente anteriores, es la tercera baja, alejándose del pico de 9% registrado en junio-agosto. Este aumento interanual se debió al alza de la fuerza de trabajo (3,6%), mayor a la presentada por las personas ocupadas (2,9%). Las personas desocupadas aumentaron 11,6%, incididas por quienes se encontraban cesantes (11,5%) y aquellas que buscan trabajo por primera vez (12,9%).

Como contrapartida, las personas ocupadas crecieron 2,9%, impulsadas tanto por mujeres (4,5%) como por hombres (1,7%), alcanzando un total de 9.223.135 ocupados. Las cifras del INE también mostraron que la tasa de ocupación llegó a su mayor nivel desde inicios de la pandemia, pasando de 57,3% en el trimestre enero-marzo de 2020 a 56,6% actualmente.

Impacto del Desempeño Económico

Carmen Cifuentes también apunta que las proyecciones económicas para 2024 sugieren una mejora respecto a 2023, anticipándose efectos positivos en el empleo, que se reflejarán en diversas cifras, incluyendo el número de cotizantes del sistema de pensiones. Sin embargo, es crucial tener presente que el mercado laboral responde con cierto rezago a los datos de actividad económica; es decir, la recuperación del empleo puede ser más lenta, ya que los empleadores tardan en ajustar sus perspectivas de contratación en función de mejores resultados económicos.

Expectativas para el Empleo y Cotizaciones en 2024

A pesar de este rezago, las proyecciones de crecimiento para 2024, asociadas con un mayor consumo e inversión, impulsarán el empleo. El "repunte" de los cotizantes del sistema de pensiones en diciembre, respecto a noviembre, podría ser una evidencia temprana de esta tendencia. No obstante, la comparación mensual es considerada poco precisa y de baja magnitud para extraer conclusiones definitivas.

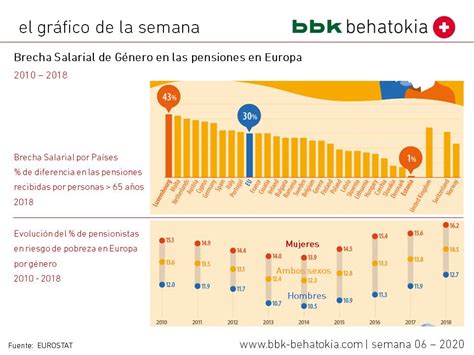

Brechas de Género en el Sistema de Pensiones

El Impacto en las Pensiones de las Mujeres

La ministra Jara comentó que existe un factor en el cual la mujer no tiene ninguna responsabilidad, y aun así, el sistema individual actual le ocasiona un daño en el monto de su pensión. El ministro Marcel explicó que la importancia de reducir las brechas entre hombres y mujeres radica en que es un problema multidimensional, que no se agota en el mercado del trabajo. Durante la pandemia, el retiro de la fuerza de trabajo de las mujeres fue igualmente dañino.

Desigualdad en Remuneraciones y Pensiones Autofinanciadas

La densidad de cotizaciones de las mujeres, que es del 52%, significa que cotizan aproximadamente 20 años en lugar de 40. Respecto a la remuneración imponible promedio, esta fue de $1.271.720 para los hombres y $1.137.281 para las mujeres, registrándose una brecha de 10,6%. Sobre las pensiones de vejez (por edad y anticipada), a junio de 2024 se pagaron un total de 1.247.098 jubilaciones bajo el Decreto Ley 3.500.

En cuanto a los montos promedio de pensión autofinanciada, es decir, la jubilación obtenida únicamente a partir de las cotizaciones en el sistema de capitalización individual, estos fueron menores en mujeres, registrándose una brecha de 42,7%.

Sectores Laborales Feminizados

El documento presentado en la Comisión también revela que sectores laborales como Hogares como empleadores, Enseñanza, Actividades de la Salud y Administración Pública son espacios altamente feminizados, con 90,1%, 73,2%, 68,9% y 62,6% de participación femenina, respectivamente. Estos datos subrayan la complejidad de las desigualdades de género en el sistema previsional.