Introducción a la Bonificación de la Cotización de Salud del 7%

La bonificación de la cotización obligatoria de salud es un beneficio que elimina el pago del 7% de la cotización de salud en Fonasa o Isapre, siendo cubierto por el Instituto de Previsión Social (IPS). La Ley N°20.255 establece exenciones en el pago de la cotización obligatoria de salud para ciertos beneficiarios de pensiones. Inicialmente, esta exención se aplicaba únicamente a los beneficiarios de la Pensión Básica Solidaria (PBS) que carecieran de recursos, es decir, aquellos pensionados pertenecientes al 20% más vulnerable según el puntaje obtenido en la Ficha de Protección Social.

Sin embargo, los beneficiarios del Aporte Previsional Solidario (APS) que también carecieran de recursos no estaban eximidos de esta cotización. En el año 2011 se publicó la Ley 20.531, que amplía la eliminación de la obligación de pagar la cotización del 7% de salud a ciertos pensionados, de acuerdo con criterios de edad y condición socioeconómica. Esta eliminación del descuento del 7% en salud se ha consolidado como uno de los beneficios más relevantes para las personas mayores, al liberar a determinados pensionados de la obligación de cotizar ese porcentaje en Fonasa o en una Isapre.

Alcance y Focalización del Beneficio

La implementación de estas medidas se realiza de forma gradual, siguiendo un calendario específico para la entrega del beneficio. La focalización de la exención o reducción se determina en función de la edad del pensionado y el quintil socioeconómico del grupo familiar al que pertenece. Al finalizar el período de gobierno en el que se promulgó la ley, se proyectó que el 40% de los pensionados más pobres del país experimentarían una reducción de su cotización de salud a cero. Los beneficiarios del proyecto estarán eximidos total o parcialmente de la obligación de cotizar para su salud. Esta ley significó la eliminación del descuento del 7% de salud para prácticamente el 60% de los adultos mayores pertenecientes al pilar solidario.

Criterios de Elegibilidad y Requisitos

Para acceder automáticamente al beneficio, las personas deben pertenecer al Pilar Solidario o tener ciertas pensiones. Los requisitos generales incluyen tener 65 años o más, ser pensionado, estar en el 80% más vulnerable de la población y haber vivido en Chile al menos 20 años. Específicamente, tienen derecho a la exención o reducción del 7% de cotización de salud los pensionados y pensionadas de la AFP y del Sistema de Pensiones Solidarias que se encuentren dentro de los cuatro quintiles más vulnerables de la población (con un puntaje de focalización previsional de 1.871 o menos).

Además, se incluyen a quienes pertenecen a una Administradora de Fondos de Pensiones (AFP), compañía de seguro, ex caja de previsión social; o bien, son pensionados de la ley de accidentes del trabajo en cualquier mutualidad de empleadores, en el Instituto de Seguridad Laboral (ISL) o tienen una pensión asociada a la ley de reparación de exonerados políticos.

Existen situaciones en las que personas que no reciben pensiones solidarias también pueden acceder a esta exención. En estos casos, se requiere integrar un grupo familiar ubicado en el cuarto quintil más vulnerable, lo que equivale a contar con un Puntaje de Focalización Previsional igual o inferior a 1.876 puntos, cálculo que realiza el Instituto de Previsión Social. Es importante destacar que los pensionados de Capredena o Dipreca no tienen derecho a este beneficio.

Mecanismo de Activación y Consulta

La rebaja no es postulable y se activa de forma automática cuando la persona cumple con los requisitos exigidos. Para verificar si se es beneficiario, se puede consultar durante todo el año a través del sitio web de ChileAtiende, mediante videoatención o en las sucursales de ChileAtiende.

Para realizar el seguimiento de la solicitud, el pensionado puede ingresar al sitio web de ChileAtiende con su ClaveÚnica o acudir de forma presencial a una oficina con su cédula de identidad.

Para consultas, se puede contactar al call center de ChileAtiende al 101 o al +56 4 4236 20 00 si se encuentra en el extranjero.

Funcionamiento Financiero del Beneficio

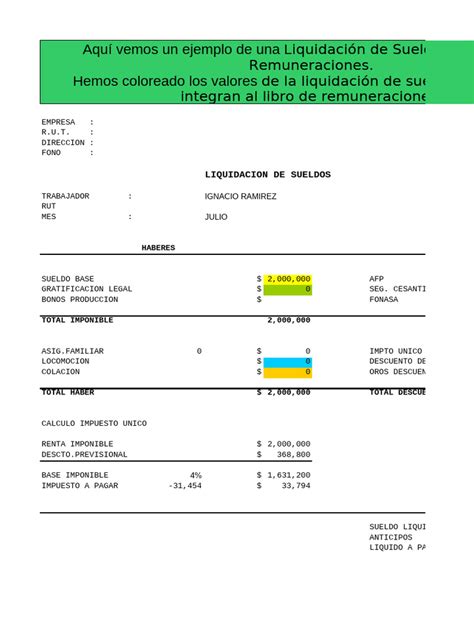

El monto equivalente al 7% de la cotización de salud es bonificado por el Estado a través del Instituto de Previsión Social (IPS). En la liquidación de pensión, se verá reflejado un descuento correspondiente al 7%, pero al mismo tiempo, aparecerá la bonificación de salud en los haberes. Esto significa que, entre la suma y la resta, el beneficio se aplica correctamente, por lo que no hay motivo de preocupación si la cotización legal de salud aparece como un descuento en la liquidación.

Contexto Legislativo: Debate y Aprobación de la Ley 20.531

La ley que elimina o reduce el 7% de cotización de salud para los jubilados más vulnerables del país fue promulgada por el Presidente Sebastián Piñera. Tras un arduo debate de casi tres horas, la Sala del Senado despachó por unanimidad el proyecto, que beneficiaría a casi 700 mil pensionados en el año de su aprobación y a más de un millón en 2012. Esto ocurrió luego de que los senadores aprobaran en general y particular la iniciativa, dejándola en condiciones de ser promulgada como Ley de la República, y se estimó que podría comenzar a regir a contar de noviembre de 2011.

Participantes y Puntos de Discusión

Durante el debate intervinieron senadores como Eduardo Frei Ruiz-Tagle, Fulvio Rossi, Ximena Rincón, Baldo Prokurica, Juan Antonio Coloma, Juan Pablo Letelier, Carlos Bianchi, Eugenio Tuma, Mariano Ruiz-Esquide, Camilo Escalona, Hosaín Sabag, Francisco Chahuán, Pedro Muñoz, Alejandro Navarro, José García Ruminot y Jovino Novoa. También participaron los ministros de Hacienda, Felipe Larraín, y de Salud, Jaime Mañalich.

La discusión no estuvo exenta de polémica, ya que los senadores de la Concertación y del MAS dejaron constancia de sus dudas sobre el financiamiento de esta ley, estimando que debería pagarse con cargo a ingresos permanentes y no transitorios, como el mayor crecimiento del PIB o el precio del cobre. Asimismo, el senador Letelier presentó una indicación que apuntaba a "sincerar el traspaso de recursos desde el fondo de salud para financiar otros subsidios laborales", lo que abrió un amplio debate sobre el descuento del 2% a los jubilados para licencias médicas, tema que este proyecto no abordaba. Finalmente, la indicación fue retirada.

Los senadores de la Coalición por el Cambio calificaron como "histórica" la aprobación de esta iniciativa "largamente esperada por cientos de jubilados", quienes durante años "peregrinaron por los distintos gobiernos para que se enviara el proyecto respectivo". Refutaron las críticas sobre el financiamiento, argumentando que "esta ley sigue el mismo criterio de la reforma previsional que impulsó el gobierno de la ex Presidenta Bachelet, que costó mucho más y no requirió ninguna reforma tributaria".

Argumentos Destacados en el Debate

- El senador Eduardo Frei se mostró partidario de la eliminación universal del descuento del 7% y del 2% por licencias médicas.

- El senador Fulvio Rossi valoró el proyecto, pero recordó el compromiso del Ministro de Hacienda de subsanar la situación del personal en retiro de las Fuerzas Armadas y exonerados políticos.

- La senadora Ximena Rincón lamentó la exclusión de algunos sectores, calificándola de "discriminación", y expresó aprensiones sobre financiar beneficios permanentes con ingresos transitorios.

- El senador Baldo Prokurica y Juan Antonio Coloma destacaron el logro del gobierno de Sebastián Piñera, calificándolo de "histórico" y señalando que se financia con el crecimiento sostenido del país.

- El senador Juan Pablo Letelier criticó la "falta de consistencia" del proyecto al no abordar el reajuste de pensiones ni los subsidios cruzados a través del descuento del 2%, y cuestionó la presión del gobierno para la aprobación.

- El senador Carlos Bianchi concordó con la injusticia del 2% por licencias médicas y los dobles descuentos del 7% a pensionados que trabajan, pero valoró la iniciativa como un "enorme avance".

- El senador Eugenio Tuma, aunque compartió aprensiones, reconoció el esfuerzo del gobierno y el mérito del proyecto, pese a no ser universal.

- El senador Mariano Ruiz-Esquide se mostró satisfecho de haber presentado previamente un proyecto similar y consideró el descuento del 2% absurdo.

- El senador Camilo Escalona cuestionó la "euforia" y acusó de "populismo" la iniciativa, señalando riesgos para la responsabilidad fiscal.

- El senador Hosaín Sabag valoró la eliminación del descuento y destacó que el Ministro de Hacienda aseguró que un punto de crecimiento de la nación representa más de 500 millones de dólares de ingresos fiscales.

- El senador Francisco Chahuán defendió la iniciativa, recordando su impulso anterior y criticando las acusaciones de populismo, también abogó por revisar los descuentos a exonerados y jubilados de las Fuerzas Armadas.

- El senador Pedro Muñoz expresó que, aunque difícil de votar en contra, no compartía la euforia, ya que la eliminación era una demanda de la década de los 90, y lamentó que dejara fuera a otros sectores.

- El senador Alejandro Navarro valoró que un "gobierno de derecha" reconociera la reivindicación de los jubilados, pero expresó dudas sobre el financiamiento sin alza de impuestos y la exclusión de la clase media.

- El senador José García Ruminot rechazó las acusaciones de populismo y defendió la aplicación de urgencia por no dilatar la eliminación de los descuentos.

- El senador Jovino Novoa consideró inadmisible la indicación de Letelier sobre subsidios cruzados por incidir en la administración del Estado.

- El ministro de Hacienda, Felipe Larraín, explicó los alcances de la iniciativa y los plazos, reiterando el compromiso de enviar un proyecto para exonerados y jubilados castrenses.

- El ministro de Salud, Jaime Mañalich, explicó la complejidad del descuento del 2% en licencias, señalando que las cotizaciones de los jóvenes financian las prestaciones de adultos mayores, y descartó traspasos de recursos entre Salud y Trabajo.

Visión 7 - Debate por la moratoria a jubilados en el Senado

La Bonificación de Salud y la Pensión Garantizada Universal (PGU)

Muchos pensionados han planteado preguntas sobre la bonificación de salud desde la promulgación de la ley que creó la Pensión Garantizada Universal. Si bien la Ley 20.531 de 2011 estableció la eliminación de la obligación de pagar el 7% de salud a ciertos pensionados, los requisitos para obtener el Aporte Previsional Solidario de Invalidez (APS-I) son diferentes a los exigidos para la PGU.

Las personas pensionadas por Leyes de Reparación (Exonerados, Rettig y Valech) y los beneficiarios de pensiones de gracia también podrán acceder a la Pensión Garantizada Universal (PGU) si cumplen con los requisitos. Si ya se recibe la PGU, el ajuste de la bonificación de salud se realiza de forma automática según el calendario establecido. Si aún no se accede a la Pensión Garantizada Universal, se puede realizar la solicitud a través de ChileAtiende o el Instituto de Previsión Social (IPS).

Reformas Previsionales Recientes y Contexto Futuro

La reforma previsional ha introducido y proyecta varios cambios significativos en el sistema, más allá de la bonificación del 7% en salud:

- Nueva Cotización del Empleador: A partir de las remuneraciones de agosto de 2025, los empleadores comenzaron a pagar un 1% adicional, que se incrementará gradualmente hasta alcanzar un 7%.

- Aumento de la Pensión Garantizada Universal (PGU): Se ha proyectado un incremento de la PGU a $250.000 para pensionados de 82 años o más. Si ya se recibe el complemento de PGU, el monto se ajustará automáticamente al nuevo valor máximo.

- Nuevo Seguro Social: Incluirá la Compensación por Años Cotizados y el Bono a mujeres por expectativas de vida.

- Seguro de Lagunas Previsionales Ampliado: A partir de mayo de 2025, se cubrirá la cotización previsional durante períodos de cesantía para todos los beneficiarios del Seguro de Cesantía, independientemente del tipo de fondo. Este beneficio finaliza al terminar los giros del seguro de cesantía o al encontrar trabajo, y se estima que el número de beneficiarios se triplicará. Las cotizaciones son financiadas por el Fondo de Cesantía Solidario, sin afectar los fondos individuales ni el monto del seguro del trabajador.

- Licitación de Afiliados: Cada dos años, el 10% de los afiliados a las AFP serán licitados a la administradora que ofrezca la menor comisión, buscando diversificar el mercado y reducir costos.

- Sistema de Fondos Generacionales: Reemplaza el sistema de multifondos, ajustando el perfil de inversión según la edad del afiliado.

- Comisiones Variables: Las comisiones estarán vinculadas al rendimiento del fondo, pudiendo disminuir o aumentar según las ganancias o pérdidas.

- Incentivo a la Cotización para Independientes: Se simplificarán los mecanismos de cotización, permitiendo pagos automáticos o contribuciones de familiares directos.

- Seguro de Invalidez y Sobrevivencia (SIS): El 1.5% aportado por el empleador para el SIS pasará a ser una prestación del Seguro Social a partir de agosto de 2027.

Cotizaciones y Declaraciones de Empleadores

El empleador o entidad pagadora de subsidios debe declarar y pagar las cotizaciones hasta el día 10 del mes siguiente a aquel en que se devengaron las remuneraciones o se autorizó la licencia médica. Si la declaración y pago se realizan por medios electrónicos, el plazo se extiende hasta el día 13 de cada mes. La normativa indica que los empleadores deben cotizar al Seguro Social Previsional (SSP) por todos sus trabajadores, incluyendo aquellos con jornadas parciales, lo cual es fundamental para el cómputo de cotizaciones en el historial previsional. Es importante señalar que el trabajador pensionado por vejez o invalidez total no está obligado a cotizar al Seguro Social Previsional una vez que se pensiona; esta obligación se extingue de pleno derecho en ese momento.

El Fondo Autónomo de Protección Previsional (FAPP) es un órgano creado en el marco de la ley N°21.735 para la recaudación de cotizaciones a través de un proveedor especializado.