La reforma al Sistema de Pensiones, establecida por la Ley N°21.735, fue publicada el 26 de marzo de 2025. Su implementación será gradual y se complementará con diversos reglamentos y circulares que deben ser publicados por los Ministerios de Hacienda, Trabajo y Previsión Social, así como por la Superintendencia de Pensiones (SP).

Cotización de Cargo del Empleador

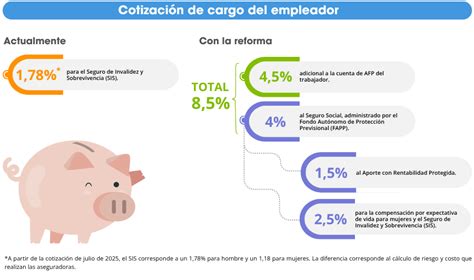

Se establece una cotización de cargo del empleador de un 8,5% de la remuneración imponible del trabajador. Este aporte incrementará gradualmente hasta completarse entre 9 y 11 años desde la promulgación de la Reforma.

Distribución de la Cotización Adicional

Al finalizar el proceso de implementación gradual, la cotización de cargo del empleador se distribuirá de la siguiente manera:

- Un 4,5% se destinará directamente a la cuenta individual en la AFP del trabajador.

- Un 1,5% se destinará a la Cotización con Rentabilidad Protegida, que financiará el beneficio por años cotizados para los actuales pensionados y aquellos próximos a pensionarse. Este aporte será devuelto con reajustes e intereses al momento de la pensión.

- Un 2,5% restante irá al Seguro Social Previsional (SSP) y, en régimen, un 6% para las cuentas individuales de los afiliados.

La recaudación de la nueva cotización será progresiva, con una tasa inicial de 1% que aumentará cada año por un periodo de 9 años, transitoriedad que puede llegar a 11 años. De este porcentaje inicial del 1%, un 0,1% se incorporará directamente a las cuentas individuales de AFP, para incrementar el ahorro previsional, mientras que el 0,9% restante se integrará al Seguro Social Previsional, para financiar la Compensación por Expectativa de Vida para las mujeres.

Fondo Autónomo de Protección Previsional (FAPP)

La reforma contempla la creación del Fondo Autónomo de Protección Previsional (FAPP), una institución pública que recibirá el 1,5% de la cotización de cargo del empleador. La administración del FAPP la hará un organismo autónomo del Estado.

Mecanismo de Reconocimiento y Resguardo de la Cotización del 1,5%

El FAPP debe registrar la cotización del 1,5% con cargo al empleador. Este aporte se transformará en un bono de seguridad previsional, que será un título emitido a favor del afiliado, intransferible, inembargable y heredable. Al cumplimiento de la edad legal de jubilación, el bono de seguridad previsional será canjeado por un bono amortizable con interés, y será devuelto en 240 cuotas (20 años).

El FAPP deberá disponibilizar en su sitio web la información correspondiente a cada afiliado.

Sueldos del Fondo Autónomo de Protección Previsional (FAPP)

Impacto en las Pensiones

Aumento Mensual por Años Cotizados

El monto de la pensión aumentará mensualmente en hasta 0,1UF por año cotizado (12 meses) de forma vitalicia, hasta el fallecimiento del afiliado. Esto significa que la pensión aumentará en hasta aproximadamente $4.000. Este beneficio comenzará a pagarse a partir del 02 de enero de 2026.

Para calcular el Beneficio, los períodos cotizados se contabilizan desde la última cotización pagada hacia atrás. El monto del Beneficio deberá calcularse proporcionalmente conforme al tiempo efectivamente trabajado. Esta norma rige solo para las cotizaciones adicionales de cargo del empleador que se deben enterar a partir del 01 de agosto de 2025.

Compensación por Expectativas de Vida

La Compensación por Expectativas de Vida corresponderá al diferencial de pensión entre un hombre y una mujer a los 65 años de edad, que cuenten con el mismo monto ahorrado y el mismo grupo familiar. En el caso de las pensionadas de vejez, se paga solo un porcentaje del monto de la compensación si se pensiona con anterioridad a los 65 años, y no se paga si se pensiona con anterioridad a los 60 años. Se comenzará a pagar a partir del 02 de enero de 2026.

Cambios en los Fondos de Pensiones

Los actuales multifondos (A, B, C, D, E) serán reemplazados por fondos generacionales. El afiliado podrá elegir en qué Fondo Generacional se deposita su APV o Cuenta 2. Esta modificación comenzará a regir el 01 de abril de 2027.

Licitación de Afiliados y Sistema Único de Cobranza

Licitación de AFP

Cada 2 años se licitará un 10% del total de afiliados no pensionados del sistema, de forma aleatoria, para incorporarlos a la AFP que oferte la menor comisión. El afiliado seleccionado tendrá un plazo de 30 días para tomar la decisión de no formar parte del grupo licitado e informarlo a través de los medios electrónicos que pondrá a disposición la Superintendencia de Pensiones.

Los afiliados seleccionados en el grupo licitado (sea que fueron traspasados o hayan decidido mantenerse en su AFP) no podrán ser considerados en ninguno de los 9 procesos siguientes. Los nuevos afiliados podrán elegir la AFP de su preferencia.

Sistema Único de Cobranza de Cotizaciones (SUCC)

A partir de junio de 2026, se implementará un Sistema Único de Cobranza de Cotizaciones (SUCC) que tomará la responsabilidad de gestionar las deudas que los empleadores tienen con las cotizaciones de sus afiliados a nombre de todas las AFP. Este sistema llevará a cabo los procesos de cobranza judicial y será elegido por medio de una licitación.

Sueldos del Fondo Autónomo de Protección Previsional (FAPP)

Otras Modificaciones y Aportes Voluntarios

Ajuste de Pensiones por Retiro Programado

A partir del 01 de septiembre de 2025, quienes estén pensionados por Retiro Programado podrán ajustar su pensión, manteniendo automáticamente su ajuste a 3UF.

Autopréstamo

El llamado autopréstamo fue rechazado por el Congreso Nacional y no forma parte de la ley.

Cotizaciones Obligatorias y Voluntarias

Para cada afiliada o afiliado a una AFP debe cotizar de manera obligatoria el 10% de su remuneración, sueldo o ingreso imponible mensual en una cuenta de capitalización individual en una AFP. La cotización obligatoria tiene un tope de 90 Unidades de Fomento (UF).

La cotización adicional o comisión por depósito de cotizaciones se destina al financiamiento de la AFP, incluido el pago de la prima del seguro de invalidez y sobrevivencia (SIS).

Recuperación de Ahorro por Retiros Anteriores

Si un afiliado realizó su tercer retiro de fondos, tiene la opción de recuperar ese ahorro a través de un aumento de 1% mensual en su cotización obligatoria, es decir, puede ahorrar un 11% mensual. Si se elige ahorrar un 1% adicional en la cotización obligatoria, mensualmente el empleador descontará un 11% en lugar del 10% para ahorrarlo en la AFP.

Este 1% adicional no tiene costo por administración para el afiliado. El aumento se realizará por un mínimo de 1 año, lo que significa que no podrá suspenderse antes de concretarse 12 meses de cotizaciones, salvo que termine o se suspenda la relación laboral. Pasado ese tiempo, podrá suspenderse sin problemas.

Se puede realizar el aumento en los siguientes canales de atención: sitio web, sucursales y Centro de Asesoría Telefónica. Este aporte adicional se realizará sobre las cotizaciones pagadas a partir del mes siguiente de la solicitud.

Cuentas de Ahorro Voluntario

- Cuenta de Ahorro Previsional Voluntario (APV): Puede abrirse en una AFP, una compañía de seguros de vida (CSV), banco, una administradora de fondos mutuos, una administradora de fondos de inversión, una administradora de fondos para la vivienda, una administradora general de fondos e intermediarios de valores, cuyos planes hayan sido aprobados por la Comisión para el Mercado Financiero (CMF).

- Cuenta de Ahorro Voluntario o Cuenta 2: Es una cuenta de ahorro que se puede abrir en la AFP en la que una persona se encuentra afiliada y cuyos recursos pueden ser retirados en cualquier momento (hasta 24 giros en un año).

Responsabilidades del Empleador y Deudas Previsionales

Para las trabajadoras y los trabajadores dependientes, las cotizaciones previsionales deben pagarse por parte de la o el empleador dentro de los 10 primeros días del mes siguiente del que se devengaron las remuneraciones.

Si el empleador está atrasado en el pago de las cotizaciones de sus trabajadoras o trabajadores, tiene la obligación de declarar las cotizaciones no pagadas dentro de los 10 primeros días hábiles del mes siguiente. En caso de que la relación laboral haya terminado y, por tanto, no corresponda el pago de las cotizaciones, el empleador tiene hasta el último día hábil del mes subsiguiente para acreditar esa situación.

Los empleadores que tengan deudas previsionales no podrán percibir pagos provenientes de instituciones públicas o con cargo a recursos fiscales de fomento productivo.

Nueva Metodología de Cálculo de Reajustes e Intereses

La Superintendencia de Pensiones emitió la primera circular con la nueva metodología de cálculo de los reajustes e intereses que se aplicarán a las cotizaciones previsionales no pagadas, la que comenzará a regir desde el 1 de septiembre de 2025.

Esta nueva metodología incorpora la rentabilidad de los Fondos de Pensiones en cada administradora de fondos de pensiones (AFP) y la rentabilidad del Fondo de Cesantía constituido por las cuentas individuales de cesantía, según corresponda, como variables a considerar a la hora de cuantificar los reajustes e intereses aplicables a las deudas previsionales. Esta decisión busca resguardar la rentabilidad esperada que habrían obtenido las cotizaciones adeudadas si se hubiesen pagado oportunamente.

La nueva metodología se aplicará para toda deuda de cotizaciones existente a la fecha de su entrada en vigencia y/o que se genere con posterioridad. En el caso de las cotizaciones no pagadas que se mantienen hasta el 31 de agosto de 2025, a dicha deuda se aplicarán los intereses y reajustes devengados hasta esa fecha.

La circular se encuentra disponible en el sitio web de www.spensiones.cl, en la sección de Fiscalización y Regulación, en los apartados respectivos de Normativa del Sistema de Pensiones y Normativa del Seguro de Cesantía.

Consulta de Deuda Previsional

Para saber si el pago de las cotizaciones previsionales de un trabajador o trabajadora se encuentra al día, el sitio web de la Superintendencia de Pensiones www.spensiones.cl en la sección de Trámites/Otros trámites, cuenta con una herramienta de Consulta de deuda previsional.

Tope Imponible Mensual

Según la información definitiva entregada por el Instituto Nacional de Estadísticas (INE), en el período noviembre 2024-noviembre 2025, el Índice de Remuneraciones Reales fue de 2,5%. La Superintendencia de Pensiones (SP) informa que el valor del tope imponible mensual para calcular las cotizaciones obligatorias del sistema de pensiones, de salud y de leyes de accidentes del trabajo será de 90,0 Unidades de Fomento (UF).

A su vez, el tope imponible mensual que se utilizará este periodo para calcular las cotizaciones del seguro de cesantía será de 135,2 UF.

La legislación vigente establece que ambos valores deben reajustarse anualmente cuando el Índice de Remuneraciones Reales, que informa el Instituto Nacional de Estadísticas (INE), registre variaciones positivas entre noviembre del año anteprecedente y noviembre del año precedente respecto del año en que comenzará a aplicarse, mientras que, cuando la variación es negativa dichos valores deben mantenerse.

tags: #aumentar #cotizaciones #superintendente #de #afp