El sistema de pensiones chileno ha experimentado una evolución significativa, combinando el modelo de capitalización individual gestionado por las Administradoras de Fondos de Pensiones (AFP) con un robusto Pilar Solidario financiado por el Estado. Entender cómo funciona este sistema, los beneficios que entrega, sus objetivos, normas y regulaciones es fundamental para todas las personas.

Evolución del Sistema de Pensiones Chileno

El Sistema de Reparto y la Reforma de 1980

Originalmente, el Sistema de Reparto se administraba a través de cajas previsionales, que establecían de forma autónoma las condiciones de afiliación y cobertura. Bajo este esquema, los recursos aportados por los trabajadores activos se destinaban a un fondo común para financiar las prestaciones de los trabajadores pasivos y/o sus beneficiarios.

En el año 1980, se instauró un nuevo modelo conocido como el "Sistema de AFP" o "Sistema de capitalización individual" (Ley 3.500), aunque algunos afiliados se mantuvieron en el antiguo sistema. Esta reforma implicó que cada trabajador acumulara sus propios ahorros previsionales en una cuenta individual.

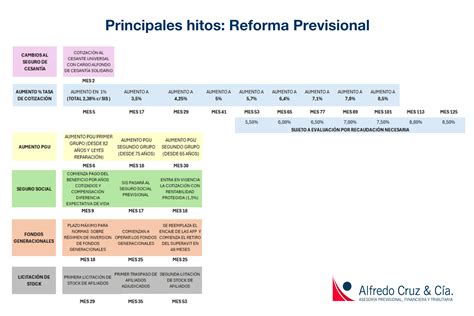

La Reforma Previsional de 2008 y el Pilar Solidario

La Reforma Previsional de 2008 (Ley N° 20.255, del 17 de marzo de 2008), promulgada durante el primer gobierno de Michelle Bachelet, marcó un hito al crear y establecer un Sistema de Pensiones Solidarias. Este sistema incorporó un Pilar Solidario con financiamiento estatal como complemento al sistema de capitalización individual.

Esta reforma tuvo su origen en el Consejo Asesor Presidencial para la Reforma del Sistema Previsional, conocido como Comisión Marcel, cuyo informe fue la base para la elaboración del proyecto. Desde 2008, 450.000 hombres y 750.000 mujeres se convirtieron en beneficiarios del Sistema de Pensiones Solidarias.

La cobertura del Pilar Solidario creció del 40% al 60% de la población de menores ingresos, buscando aumentar el ahorro previsional de los trabajadores jóvenes y mejorar la calidad de vida de los pensionados.

Componentes del Pilar Solidario

El Pilar Solidario, en su concepción original, estaba compuesto por dos instrumentos clave para la población más vulnerable:

- Pensión Básica Solidaria (PBS): Beneficiaba a las personas que nunca cotizaron en una AFP y no tenían ahorros previsionales.

- Aporte Previsional Solidario (APS): Era un complemento para quienes sí cotizaron alguna vez en una AFP o en el sistema previsional antiguo, pero cuyas jubilaciones eran muy bajas o inferiores a la pensión mínima.

Ambos, la PBS y el APS, tenían versiones de vejez (PBSV y APSV) para hombres y mujeres que cumplieran 65 años, y versiones de invalidez (PBSI y APSI) para quienes debían jubilarse antes por invalidez.

Pensión Básica Solidaria (PBS)

La Pensión Básica Solidaria (PBS) de vejez y de invalidez se entregaba a aquellas personas que, por diversas razones, no tenían derecho a recibir una pensión, ya sea como titular o como beneficiario de pensión de sobrevivencia. Para acceder a este beneficio, era necesario reunir ciertos requisitos de edad, focalización socioeconómica y residencia, según lo señalado en la Ley N° 20.255.

El monto de esta pensión, que se inició el 1 de julio de 2008, era financiado con los recursos fiscales.

Requisitos para la Pensión Básica Solidaria de Vejez (PBSV)

Los requisitos para acceder a la PBSV eran:

- Tener 65 años de edad cumplidos.

- No tener derecho a pensión en algún régimen previsional, ya sea como titular o como beneficiario de pensión de sobrevivencia.

- Integrar un grupo familiar perteneciente inicialmente al 60% más pobre de la población de Chile, según el Registro Social de Hogares (Ex Ficha de Protección Social).

- Acreditar residencia en el territorio de la República de Chile durante 20 años continuos o discontinuos desde el cumplimiento de los 20 años de edad. Además, la persona debía tener residencia en Chile al menos 4 de los 5 años anteriores a la suscripción de la solicitud. Se incluía el tiempo de personas exiliadas, en cumplimiento de misiones diplomáticas, representaciones consulares y demás funciones oficiales de Chile. Se entendían cumplidos los requisitos de residencia si el solicitante acreditaba 20 años de cotizaciones en cualquier régimen previsional chileno.

Requisitos para la Pensión Básica Solidaria de Invalidez (PBSI)

Los requisitos para acceder a la PBSI eran:

- Ser declarado inválido por la Comisión Médica Regional correspondiente.

- Tener entre 18 años y menos de 65 años. A los 65 años, el beneficiario debía optar por la PBSV si reunía los requisitos.

- No tener derecho a pensión en algún régimen previsional, ya sea como titular o como beneficiario de pensión de sobrevivencia.

- Integrar un grupo familiar perteneciente inicialmente al 60% más pobre de la población de Chile, según el Registro Social de Hogares.

- Acreditar residencia en el territorio de la República de Chile por al menos 5 años durante los 6 anteriores a la suscripción de la solicitud. Se incluían las mismas excepciones de residencia que para la PBSV.

Aporte Previsional Solidario (APS)

El Aporte Previsional Solidario (APS) era un complemento monetario, de cargo fiscal, para aquellas personas que, habiendo contribuido a un sistema de pensiones (AFP o antiguo sistema previsional), financiaban una pensión inferior a la Pensión Básica Solidaria de Vejez (PBS) y cumplían con los requisitos establecidos en la ley.

El APS de Invalidez comenzó aportando en julio de 2008 a las pensiones inferiores a $60.000 y desde julio de 2011 se añadieron a este beneficio las pensiones menores a $75.000.

A contar de diciembre de 2019, el Gobierno modificó los montos que permitían acceder al APS, incrementando los valores de la Pensión Básica Solidaria (PBS) y la Pensión Máxima con Aporte Solidario (PMAS), factores que influyen directamente en el aporte monetario mensual que se paga a través de las AFP.

Exclusiones del Sistema de Pensiones Solidarias

No tenían derecho al Sistema de Pensiones Solidarias las personas pensionadas o imponentes de los regímenes de la Caja de Previsión de la Defensa Nacional (Capredena) y de la Dirección de Previsión de Carabineros de Chile (Dipreca), ni aún cuando además se encontraran afiliadas o afectas a otro régimen previsional.

La Pensión Garantizada Universal (PGU)

El Pilar Solidario ha ido evolucionando. Un cambio significativo fue el reemplazo de la PBS por una pensión más universal, esto sucedió en el año 2022. En enero de ese año, el Presidente Sebastián Piñera promulgó la Ley N° 21.419 que creó la Pensión Garantizada Universal (PGU). A partir del 01 de febrero de 2022, el actual Pilar Solidario, compuesto por la Pensión Básica Solidaria (PBS) y el Aporte Previsional Solidario (APS), fue reemplazado por la PGU, según lo dispuesto en la Ley N° 21.419.

La PGU es un beneficio que el Estado entrega a todas las personas mayores de 65 años que pertenezcan al 90% más vulnerable de las familias, estén pensionadas o no, trabajando o no. El monto máximo de este beneficio asciende a $193.917 pesos. En enero de 2023, el Congreso aprobó una ley corta, la 21.538, que modificó la ley 21.419 para ampliar su cobertura a 70 mil nuevos beneficiarios.

La PGU cubre hoy al 90% más vulnerable de la población sobre 65 años. Este beneficio busca reforzar el Pilar Solidario y el actual Sistema Mixto de Pensiones, mejorando las pensiones actuales y futuras, especialmente para quienes tuvieron periodos sin aportes (lagunas previsionales) o trabajos informales.

Desde su implementación en 2022, se entregan dos tipos de PGU:

- PGU No Contributiva: Para personas nunca afiliadas a un sistema previsional, similar a la antigua PBS.

- PGU Contributiva: Para quienes cotizaron alguna vez o recibían pensión de sobrevivencia, similar al antiguo APS.

5 claves de la Pensión Garantizada Universal (PGU)

Beneficiarios de la PGU

En 2022, hubo más de 1.7 millones de beneficiados por la PGU, la mayoría (57%) entre los 65 y 75 años. En 2023, la cifra ascendió a cerca de 2 millones de afiliados. Al cierre de 2023, la PGU No Contributiva representó el 24% (470.941 beneficiados), y la PGU Contributiva, el 76% (1.5 millones de personas).

Según cifras de 2023, el 58% de los beneficiarios del Pilar Solidario son mujeres y el 42% hombres. Casi tres de cada cuatro (72%) afiliados a PGU no contributiva son mujeres.

Las PBS y APS de invalidez se recibían hasta que la persona cumplía los 65 años de edad. A partir de entonces, se transformaban en beneficiarios de PBS y APS Vejez, según el sistema que existía hasta inicios de 2022.

Monto y Reajuste de la PGU

En febrero de 2022, la PGU partió en $185.000. A partir de febrero de 2025, el monto de la PGU será de $224.004 y se reajusta anualmente según la variación del IPC.

Otros Beneficios y Aspectos Relevantes

Asignación por Muerte

Es un beneficio que busca reembolsar a quien ha pagado los gastos funerarios de una persona fallecida que fue pensionada del sistema previsional antiguo o beneficiaria del Pilar Solidario. La Ley N° 20.301, del 20 de octubre de 2008, modificó la regulación de la cuota mortuoria del seguro escolar y de la asignación por muerte de beneficiarios de Pensión Básica Solidaria (PBS) de invalidez, carente de recursos.

Los beneficiarios de Pensión Básica Solidaria de Vejez e Invalidez carentes de recursos (con 8.500 puntos o menos en su Ficha de Protección Social) causarán Asignación por Muerte. Este beneficio consiste en el pago de 3 ingresos mínimos para fines no remuneracionales vigentes a la fecha de fallecimiento del causante, que el IPS pagará a la persona que, unida o no por vínculo de matrimonio o parentesco, acredite haberse hecho cargo de los gastos funerarios.

No habrá derecho al beneficio de cuota mortuoria cuando el Instituto de Previsión Social (IPS) o la AFP tenga conocimiento de que, en vida, el afiliado contrató y pagó, de manera anticipada, los servicios funerarios.

Bono por Hijo

El Pilar Solidario estableció el Bono por Hijo, que busca reconocer a las mujeres la maternidad, ya que muchas dejan el trabajo remunerado para dedicarse a la crianza, generando una disminución de la capacidad para generar ahorros previsionales. Este bono aumenta la pensión de las mujeres que han tenido al menos un hijo (nacido vivo, adoptado o dado en adopción).

Se aplica desde el mes del nacimiento del respectivo hijo y hasta el mes en que la mujer cumpla los 65 años de edad. Para los hijos nacidos antes del 1 de julio de 2009 se aplica el ingreso mínimo vigente a julio de 2009; para los nacidos después de esa fecha, se considera el ingreso mínimo vigente en el mes de nacimiento.

Las mujeres que reciben una pensión de sobrevivencia (con o sin Aporte Previsional de Vejez) desde antes del 1 de julio de 2009, o a partir de este período, pero no cuentan con el APSV, pueden solicitar el Bono por Hijo afiliándose a una AFP. Deben estar afiliadas al decreto ley N° 3.500 y no tener afiliación a otro régimen. En caso de no estar afiliada, debe incorporarse a la AFP que se adjudicó la licitación y solicitarlo.

Subsidio a los Trabajadores/as Jóvenes

Dada la importancia de las cotizaciones tempranas en el monto de la pensión futura, se creó un subsidio para incentivar la formalidad laboral de los trabajadores jóvenes (18-35 años) y aumentar el monto de sus primeras cotizaciones previsionales. Este subsidio implica un depósito mensual en su cuenta de AFP equivalente al 50% de la cotización previsional calculado sobre un ingreso mínimo.

Beneficios Tributarios del Pilar Voluntario

El sistema cuenta con el Ahorro Previsional Voluntario (APV), un mecanismo de ahorro adicional a las cotizaciones obligatorias que permite a un trabajador, dependiente o independiente, aumentar sus fondos y contar con una mejor pensión al momento de su retiro.

Mitos y Verdades sobre el Sistema de Pensiones

Es clave entender que el dinero en las AFPs es del cotizante, ya que los ahorros previsionales están en una cuenta individual que son de su propiedad. En caso de fallecimiento, estos fondos se utilizarán para pagar pensiones de sobrevivencia o herencia a la familia.

Las AFPs invierten junto a las personas, ya que por ley están obligadas a invertir parte de su patrimonio en los mismos fondos en que se invirtió el dinero de los cotizantes. Si la rentabilidad es negativa, las AFPs también se ven afectadas. Finalmente, el sistema de pensiones sí es solidario, pues en Chile es mixto y desde 1981 cuenta con prestaciones solidarias administradas por el Estado.

Aspectos Regulatorios y Procedimentales

La Superintendencia de Pensiones juega un rol fundamental en la fiscalización y regulación del sistema. Resoluciones como la Exenta N° 722 del 28 de marzo de 2022, que aprueba el "Nuevo Procedimiento de Sanciones", y la Ley N° 21.314 del 13 de abril de 2021, que establece nuevas exigencias de transparencia y refuerza las responsabilidades de los agentes de los mercados, regulan la asesoría previsional, y otras materias, demuestran la constante actualización del marco legal.

La Resolución Exenta N° 77 del 12 de julio de 2022 fija el Puntaje de Focalización Previsional al que se refiere el artículo 26 del Decreto Supremo N° 52, de 2022, del Ministerio del Trabajo y Previsión Social, y la fórmula matemática de cálculo para obtenerlo.

Procedimiento para Obtener Beneficios del Sistema de Pensiones Solidarias

Para obtener los beneficios del Sistema de Pensiones Solidarias, los interesados deben presentarse ante el IPS con su cédula nacional de identidad y suscribir la solicitud correspondiente.

Causales de Extinción del Beneficio

Los beneficios se extinguirán por:

- Fallecimiento del beneficiario.

- Dejar de cumplir alguno de los requisitos de otorgamiento del beneficio.

- Permanecer el beneficiario fuera del territorio de la República de Chile por un lapso superior a 90 días durante el respectivo año calendario.

- Haber entregado el beneficiario maliciosamente antecedentes incompletos, erróneos o falsos con el objeto de acreditar o actualizar el cumplimiento de los requisitos para acceder a los beneficios del Sistema Solidario.

Compatibilidad con Asignación Familiar

Antes de otorgar la Pensión Básica Solidaria (PBS) de vejez o invalidez, el IPS verifica en el Sistema de Información de Apoyo a la Gestión y Fiscalización de los Regímenes de Prestaciones Familiares y Subsidio Familiar (SIAGF) que el solicitante no sea causante de asignación familiar. Si lo es, el IPS le informará que para percibir la PBS debe renunciar a dicha condición.

Exención de Cotización de Salud

La Ley 20.531 establece que los beneficiarios del Sistema de Pensiones Solidarias están exentos de realizar la cotización legal de salud (7% del monto de la pensión) estipulada en el DL 3500.

Calificación de Invalidez

La Comisión Médica Regional es el organismo encargado de determinar el grado de invalidez de un afiliado que solicite una Pensión Básica Solidaria de Invalidez.

Mantenimiento del Beneficio de APSI al Continuar Trabajando

El beneficiario de APSI que inicie o continúe con sus actividades laborales mantendrá sus derechos bajo las siguientes condiciones:

- Si el ingreso laboral mensual es igual o inferior a un ingreso mínimo, se mantendrá el 100% del APSI.

- Si el ingreso laboral mensual es superior a un ingreso mínimo e inferior o igual a dos veces el ingreso mínimo, el APSI se reducirá según la fórmula establecida en la ley.

- Si el ingreso laboral mensual es superior a dos veces un ingreso mínimo, el APSI se reducirá en un 100% en un plazo de 4 años.