La Superintendencia de Pensiones ha publicado una serie de normas en consulta para implementar los cambios al sistema previsional dictaminados por la nueva Ley N° 21.735. Estos cambios incluyen un reajuste significativo en la Pensión Garantizada Universal (PGU) y una reorganización industrial del sistema.

Aumento y Reajuste de la Pensión Garantizada Universal (PGU)

A partir del 1 de febrero de 2026, la Pensión Garantizada Universal (PGU) para las personas beneficiarias menores de 82 años subirá a un nuevo monto de $231.732. Este reajuste se aplica de acuerdo con la variación acumulada de 3,45% que anotó el Índice de Precios al Consumidor (IPC) entre enero y diciembre de 2025.

Adicionalmente, debido a lo establecido por la Ley N° 21.735 de Reforma Previsional, desde septiembre de 2025 el monto de la PGU aumentó a $250.000 para las personas beneficiarias de 82 años y más. Este primer incremento llegaría a unas 400 mil personas.

Ajustes en la Pensión Inferior y Cobertura Ampliada

A partir del 1 de febrero de 2026, también se reajustará el valor de la Pensión Inferior, que es el valor máximo para acceder al 100% de la PGU. Este valor aumentará a $789.139 desde los actuales $762.822.

La reforma previsional también ha ampliado la cobertura de la PGU, determinando el acceso y el monto de $250.000 para aquellas personas de 82 años o más que actualmente son beneficiarias de las denominadas pensiones de gracia (Ley N° 18.056) y de las pensiones de leyes de reparación (N° 19.123, N° 19.234, N° 19.980 y N° 19.992).

En paralelo, desde septiembre de 2027 también accederán a una proporción de la PGU las personas titulares de pensiones de montepío de los regímenes de la Caja de Previsión de la Defensa Nacional (Capredena) y de la Dirección de Previsión de Carabineros de Chile (Dipreca) que no tengan otra pensión en cualquier régimen previsional.

Instrucciones para el Instituto de Previsión Social (IPS)

La Superintendencia de Pensiones instruye específicamente al IPS para que a partir de junio de 2025 intercambie con las entidades pagadoras de pensión los archivos necesarios que permitan la entrega correcta del beneficio. Esto tiene como objetivo que la institución pública realice un proceso de marcha blanca para asegurar el éxito del proceso de pago desde septiembre próximo.

Además, el regulador estima que, como resultado del aumento del monto del valor de la PGU, es posible que se presenten situaciones de pensionados que hoy se encuentran recibiendo el Aporte Previsional Solidario de Vejez (APSV) y a quienes, eventualmente, pudiera serles más conveniente optar por la PGU. Por esta razón, la autoridad también instruye al IPS para que evalúe la situación de esas personas y, de concluir que les resulta más conveniente optar por la PGU, las contacte y les recomiende efectuar la solicitud respectiva.

Normas Relacionadas con Cotizaciones No Pagadas

La Superintendencia de Pensiones emitió un oficio con instrucciones para las AFP, la Administradora de Fondos de Cesantía (AFC) y el IPS respecto de las cotizaciones no pagadas para capitalización individual, para el seguro de cesantía y para el nuevo Seguro Social.

Las nuevas disposiciones permitirán agilizar la tramitación de las causas en los tribunales de cobranza previsional y generar mayores posibilidades de recuperación de las cotizaciones atrasadas. Los gastos que se deriven de la cobranza prejudicial ya no serán de cargo de los empleadores, sino que de las entidades previsionales que son sujeto de la fiscalización de la Superintendencia de Pensiones. El objetivo es lograr la mayor compensación posible para las y los afiliados que han sido afectados por las cotizaciones no pagadas, conocidas como deudas previsionales.

Temas Clave de las Instrucciones

En su oficio, la Superintendencia de Pensiones enumera en cinco grandes temas las primeras instrucciones sobre la materia:

- Declaración y no pago automática de cotizaciones previsionales (DNPA)

- Nueva modalidad de cálculo de reajuste e intereses para el pago de cotizaciones en mora

- Sistema Único de Cobranza de Cotizaciones Previsionales

- Cobranza Prejudicial

- Modificaciones a la Ley N° 17.322, sobre normas para la cobranza judicial de cotizaciones, aportes y multas de las instituciones de seguridad social.

Todas las nuevas obligaciones sobre los gastos de cobranza prejudicial para las AFP, IPS y AFC comenzaron a regir desde la semana pasada, de acuerdo con lo establecido por la nueva ley. Los gastos de cobranza extrajudicial serán siempre de cargo de las AFP y en ningún caso corresponderán al empleador, como lo previsto en el artículo 70 de la ley para la AFC y en el artículo 69 de la ley para el IPS. Esto es aplicable a deudas por cotizaciones previsionales generadas a partir de la publicación de la presente ley, como también a aquellas deudas generadas antes de la publicación de la ley y que se encuentren impagas.

Requistos para la Provisión y Castigo de la cuenta por Cobranza dudosa

Reforma Previsional: Cambios en la Propuesta Gubernamental

El gobierno ha ingresado indicaciones a la reforma previsional, incluyendo varios cambios en la reorganización industrial y una modificación en la fórmula para el 6% de cotización adicional de cargo del empleador. A diferencia del proyecto inicial, las indicaciones presentadas ya no derogan el DL 3.500, tal como lo había solicitado la oposición. Lo que sí se mantiene es que la Pensión Garantizada Universal (PGU) se aumentará a $250.000 y se subirá su cobertura.

Distribución de la Cotización Adicional del 6%

Si bien el proyecto original planteaba destinar toda la cotización extra al seguro social, ahora el gobierno considera que de ese total, se destinarán 2 puntos porcentuales a las cuentas de capitalización individual. No necesariamente irá todo ese 2% íntegro a la cuenta individual; algunos recibirán más de lo que aportaron y otros menos, ya que allí se incorporará el componente de solidaridad intrageneracional. El 70% de dicha cotización se abonará en la cuenta individual de manera directa, pero con el 30% restante se calculará el ingreso promedio de los cotizantes del Seguro Social, y el resultado de eso se depositará en las cuentas individuales.

Por otro lado, del 6% de cotización extra, 4 puntos porcentuales irán al Fondo Integrado de Pensiones (FIP). Estos se desagregan de la siguiente manera:

- 3 puntos porcentuales se destinarán para financiar la garantía con solidaridad intergeneracional de 0,1 UF por cada 12 meses de cotizaciones en el Seguro Social Previsional, con un tope de 3 UF, así como el complemento por cuidados de terceros.

- 1 punto porcentual irá a financiar la compensación por diferencias en expectativas de vida para las mujeres y el futuro beneficio de sala cuna.

Transición del Aumento de la Tasa de Cotización

El informe financiero señala que la transición del aumento de la tasa de cotización será de un punto porcentual por año, distribuido de la siguiente manera:

- 2025: Primer punto, destinado al financiamiento de la garantía y complemento por cuidados.

- 2026: Otro punto extra para el mismo financiamiento.

- 2027: Otro punto con la misma finalidad, llegando a un 3% extra.

- 2028: Un punto más destinado al financiamiento de la compensación por expectativa de vida de las mujeres y sala cuna, llegando a 4% la cotización adicional total.

- 2029: Un punto extra destinado a capitalización individual, totalizando 5%.

- 2030: El último punto, también para capitalización individual, llegando finalmente al 6%.

Los 4 puntos extras que se destinarán al FIP serán administrados por un organismo autónomo, el Gestor del FIP, independiente del gobierno de turno, que deberá licitar a entidades privadas especializadas las inversiones de los recursos del FIP en distintos instrumentos que aseguren su rentabilidad y sustentabilidad de largo plazo. En la administración contará con el apoyo del Instituto de Previsión Social (IPS).

Con todo, según el informe financiero sustitutivo, el mayor gasto fiscal por la reforma de pensiones al año 2032 será de $4.224.394 millones.

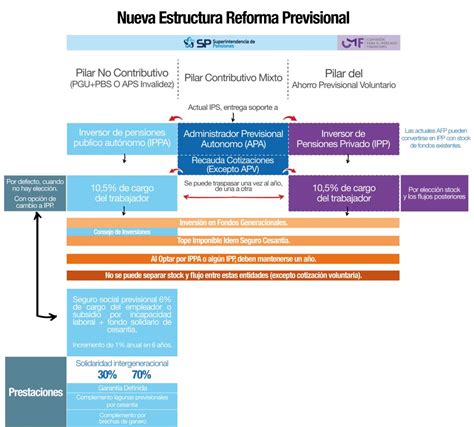

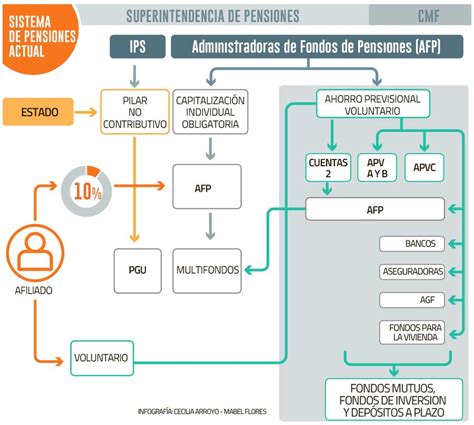

Reorganización Industrial: Fin de las AFP y Nuevos Actores

Según una minuta elaborada por el gobierno, las AFP, tal como se conocen y funcionan hoy, dejarán de existir en el sistema. Existirán Inversores Privados de Pensiones (IPP), los que ya no tendrán a su cargo las tareas de soporte. Así, los IPP solo gestionarán los ahorros (fondos) de los trabajadores, invirtiéndolos con el fin de hacerlos crecer. Esto permitirá la entrada de nuevos competidores privados, incluyendo a las cooperativas, aumentando la posibilidad de elección de las personas y reduciendo los costos para los usuarios por aumento de la competencia.

Además, el Estado creará una alternativa pública de inversión, el Inversor Público de Pensiones (IPE), que tomará la forma de una sociedad anónima y que competirá en igualdad de condiciones con los privados (IPP) por la administración de fondos. Así, las y los trabajadores podrán elegir si desean que sus fondos sean administrados por inversores privados o bien por el inversor público, y dentro de los privados tendrá más opciones para elegir que las que existen actualmente.

Licitación y Administrador Previsional Autónomo

El gobierno incorporó en las indicaciones que habrá licitación del stock de afiliados para hacer competir a estos inversores y así reducir el precio de las comisiones que cobran a los trabajadores. Esta licitación se hará a razón del 10% anual del stock de afiliados, al menor precio y con el consentimiento del afiliado.

Si bien la reforma previsional original consideraba que hubiera un ente estatal administrando la totalidad de las cuentas de los afiliados, ahora el gobierno definió hacer un cambio: que la gestión de cuentas sea licitada a un privado. Las labores de soporte tendrán un modelo similar al existente en el Seguro de Cesantía; es decir, los Ministerios de Hacienda y del Trabajo y Previsión Social realizarán una licitación para la creación de una empresa denominada Administrador Previsional, cuyo objeto exclusivo será realizar dichas tareas de soporte.

Este Administrador Previsional Autónomo se encargará de las labores de recaudación y cobranza de cotizaciones, administración de cuentas, pagos, cálculo de beneficios, consultas y atención de público. La prestación de los servicios y el control de la calidad de atención contará con la fiscalización de la Superintendencia de Pensiones. Con este cambio, los trabajadores contarán con una única entidad que atenderá sus consultas.

Las indicaciones establecen que se prohíbe a los Inversores de Pensiones controlar, directa o indirectamente, acciones en el Administrador Previsional. Los que sí podrán participar de la licitación serán las Cajas de Compensación de Asignación Familiar, las Administradoras Generales de Fondos a que se refiere la ley N° 20.712 fiscalizadas por la Comisión para el Mercado Financiero, las entidades bancarias fiscalizadas por esa Comisión y demás personas jurídicas, nacionales o extranjeras, que cumplan con lo establecido en las Bases de Licitación.

Otras Novedades de la Reforma

El gobierno desistió de eliminar el retiro programado, y en las indicaciones mantuvo esta forma de pensión, además de la renta vitalicia, asegurando la posibilidad de heredar los fondos ahorrados.

Las indicaciones también establecen la posibilidad de un autopréstamo, por un máximo del 5% de lo ahorrado, con un tope de 30 UF (cerca de $1 millón).

Se cambia el actual sistema de comisiones que cobran las AFP, que aplican un pago mensual como un porcentaje de la remuneración de cada trabajador (comisión por flujo), a un sistema de comisiones por el saldo de los ahorros, alineando los intereses de los IPP con los de los trabajadores. En esa misma línea, se cambian los actuales multifondos por fondos generacionales.

Finalmente, el gobierno plantea subir el tope imponible de cotización, igualándolo al que se usa para el seguro de cesantía, es decir, desde las actuales UF 81,6 a UF 122,6, lo que representa un alza del 50%.