La correcta gestión tributaria en el arrendamiento de bienes raíces es fundamental para contribuyentes y asesores. Existe una duda recurrente sobre si el arrendador debe emitir documentos tributarios al realizar el servicio de arrendamiento, especialmente cuando se trata de bienes no amoblados.

Arrendamiento de inmuebles no amoblados

Los bienes que se arriendan sin instalaciones o muebles no están gravados con IVA. Al respecto, se informa que el arrendamiento de inmuebles no amoblados se encuentra exento de IVA conforme con el N°11 de la letra E del artículo 12 de la Ley sobre Impuesto a las Ventas y Servicios (LIVS). Por lo tanto, no es necesario el inicio de actividad del arrendador si se trata de una persona natural en este contexto.

En este grupo se incluyen todo tipo de inmuebles, ya que una casa puede poseer cocina, aire acondicionado, calefacción o sistemas de alarma sin que ello implique que el inmueble permita por sí mismo el ejercicio de una actividad comercial o industrial, o que esté destinado a pernoctar si se utiliza como vivienda.

Obligación de emitir documentos tributarios

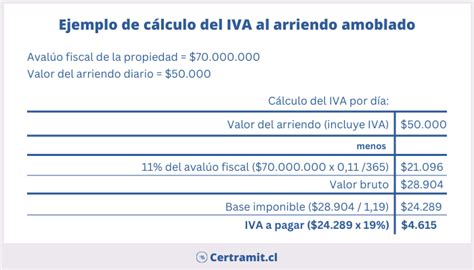

La obligación de emitir documentos tributarios (facturas o boletas) por los cobros del arriendo recae solamente en aquellos casos donde el arriendo es de un bien amoblado o con instalaciones que permitan el ejercicio de una actividad comercial o industrial, es decir, cuando están afectados con IVA.

Reglas de emisión según el tipo de contrato

- Contratos exentos: Si el arrendador es una persona natural o jurídica que posee inicio de actividades, pero el contrato de arriendo está suscrito notarialmente, se libera de la obligación de emitir documento tributario por la renta de un bien raíz no amoblado.

- Formalización: La emisión de factura o boleta (exenta o no gravada) depende de cómo se formaliza el contrato y de la condición tributaria del arrendador frente al Servicio de Impuestos Internos (SII).

Los artículos 52 y 53 de la LIVS establecen que las personas que celebren contratos deberán emitir facturas en las operaciones con otros vendedores o prestadores de servicios, incluso respecto de sus servicios exentos, y boletas en los demás casos.

Definición de inmueble amoblado o con instalaciones

Para calificar que se trata de un inmueble amoblado o con instalaciones que permitan el ejercicio de una actividad comercial o industrial, se debe considerar que los bienes muebles o las instalaciones sean suficientes para su uso como habitación, oficina, o para la actividad económica respectiva.

| Tipo de Inmueble | Situación frente al IVA | Requisito de Facturación |

|---|---|---|

| No amoblado (Habitacional) | Exento | Generalmente no requiere si hay contrato notarial |

| Amoblado / Comercial | Afecto | Obligatorio (Factura o boleta) |

Cambio de sujeto y casos especiales

Tratándose de contratos de arrendamiento celebrados con personas que no tengan otros ingresos afectos a la LIVS, existe la figura del cambio de sujeto. En estos casos, el contribuyente beneficiario del servicio deberá emitir una factura de compra para regularizar la operación, conforme a la normativa vigente.

Qué es y para que sirve una FACTURA? Documento comercial

Es importante distinguir estos criterios de otras figuras, como el beneficio de "casa habitación" en contratos de trabajo, el cual se rige por el Código del Trabajo y puede constituir remuneración tributable según la Ley de Impuesto a la Renta, diferenciándose claramente de la actividad comercial de arrendamiento de inmuebles.