La Nueva Cotización de Cargo del Empleador: Ley N° 21.735

La Ley N° 21.735 de Reforma Previsional, publicada en el Diario Oficial el 26 de marzo de 2025, introduce una significativa modificación en el sistema de pensiones chileno al incorporar una nueva cotización de cargo del empleador. Esta medida tiene como objetivo principal mejorar las pensiones actuales y futuras de los trabajadores.

Para la construcción del nuevo Seguro Social Previsional (SSP), la Ley N° 21.735 estableció una cotización adicional de cargo del empleador que, en su totalidad, ascenderá al 7% de la remuneración de la o el trabajador.

La implementación de esta nueva obligación es gradual y progresiva. A partir de las remuneraciones de agosto de 2025, los empleadores y empleadoras deben aportar un 1% de la remuneración imponible de cada trabajador o trabajadora. Esta tasa inicial de 1% irá aumentando cada año por un periodo de nueve años hasta alcanzar el 7% de la remuneración del trabajador. Es importante señalar que esta transitoriedad puede extenderse hasta 11 años, llevando la cotización total del empleador hasta un 8,5% del sueldo imponible en el año 2033, incluyendo el aporte al SIS.

La Ley de Reforma Previsional establece que esta nueva cotización del 7% se sumará al actual aporte que realiza el empleador para financiar el Seguro de Invalidez y Sobrevivencia (SIS). Así, las empleadoras y empleadores tendrán que aportar un 7% adicional al 1,5% actual del SIS, sumando un 8,5% de la remuneración imponible de sus trabajadoras y trabajadores afiliados al Sistema de Pensiones.

Plazos y Obligaciones de Pago

La empleadora o el empleador deben pagar las cotizaciones del Seguro Social hasta el día 10 del mes siguiente al que pagó la remuneración. Si el pago se realiza por Internet, el plazo se extiende hasta el día 13 del mes, incluso si esta fecha cae en sábado, domingo o festivo. Por ejemplo, las declaraciones de agosto de 2025 deben hacerse hasta el día 13 de septiembre si se realizan de manera electrónica, y así sucesivamente para los meses siguientes.

En caso de que el empleador no declare las cotizaciones dentro del plazo establecido, dispondrá hasta el último día hábil del mes subsiguiente para acreditar el término o suspensión de la relación laboral. Una vez cumplido este plazo y agotadas las gestiones aclaratorias, se presumirá que las cotizaciones están declaradas y no pagadas, lo que activará los mecanismos de cobranza prejudicial y judicial.

Exclusiones Importantes

Es fundamental tener en cuenta que las y los trabajadores cotizantes de las ex Cajas de Previsión administradas por el IPS están excluidos de esta nueva cotización de cargo del empleador. Esta obligación aplica exclusivamente para quienes están afiliados al sistema de pensiones de las AFP del DL N° 3.500.

"LAS AFP SE TERMINAN": Los principales ejes de la REFORMA PREVISIONAL que presentó el gobierno

Distribución del Nuevo Aporte del Empleador

El nuevo aporte de la reforma de pensiones, que se inicia con un 1% adicional a partir de agosto de 2025, se distribuye de la siguiente manera:

- Un 0,1% de la remuneración imponible se incorporará directamente a las cuentas individuales de AFP del trabajador o trabajadora, con el propósito de incrementar su ahorro previsional.

- El 0,9% restante se destinará al Seguro Social Previsional (SSP), el cual cubrirá beneficios como la Compensación por Expectativa de Vida para las mujeres.

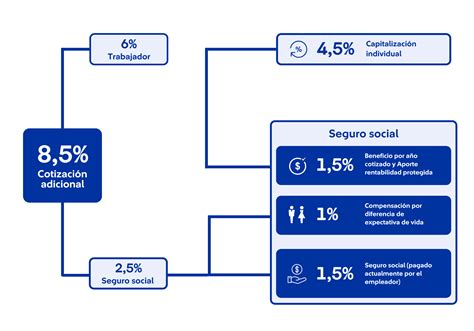

Al finalizar el proceso de implementación gradual, cuando el aporte del empleador alcance el 8,5% del sueldo imponible del trabajador, su distribución final se estructura de la siguiente manera:

- Un 4,5% de la remuneración imponible se destinará directamente a la cuenta de capitalización individual (AFP) de cada trabajadora o trabajador.

- Un 1,5% se asignará a la Cotización con Rentabilidad Protegida (CRP), constituyéndose en un bono de seguridad previsional para el ahorro individual. Este monto también servirá para pagar el Beneficio por Años Cotizados a las personas pensionadas actualmente y a quienes se pensionen durante los próximos 30 años. Este aporte será devuelto con reajustes e intereses al momento de la jubilación. A partir de agosto de 2045, los empleadores deberán disminuir los pagos a la Cotización con Rentabilidad Protegida (CRP) hasta su completa desaparición en 2054, reasignando esos fondos a la cuenta individual de cada trabajadora o trabajador.

- El 2,5% restante ingresará y se registrará en el Fondo Autónomo de Protección Previsional (FAPP). Esta entidad se encargará de gestionar e invertir esos recursos para financiar los beneficios que entregará el Seguro Social Previsional (SSP). A medida que avance la reforma, el Seguro Social Previsional también incorporará el porcentaje correspondiente al Beneficio por Años Cotizados.

Estructura General de los Aportes Previsionales en Chile

En Chile, el concepto de aporte patronal es crucial para la seguridad social de los trabajadores y abarca diversas cotizaciones. Es esencial comprender todos sus componentes para una gestión laboral eficiente.

Cotización de Cargo del Trabajador

- Los trabajadores dependientes cotizan el 10% de su remuneración imponible, monto que se destina a su Cuenta de Capitalización Individual en la AFP.

Cotizaciones de Cargo del Empleador

Además de la nueva cotización introducida por la Ley N° 21.735, los empleadores ya realizan otros aportes previsionales:

- El Seguro de Invalidez y Sobrevivencia (SIS): Este seguro es de cargo del empleador y protege a los trabajadores frente a eventualidades de invalidez o fallecimiento. Desde julio de 2025, la tasa vigente del SIS es del 1,88% de las remuneraciones y rentas imponibles.

- El Nuevo Aporte de la Reforma de Pensiones: Como se ha detallado, este aporte se inicia con un 1% a partir de agosto de 2025 (0,1% a cuenta individual y 0,9% al Seguro Social) y crecerá gradualmente hasta un 7% adicional (alcanzando un 8,5% total sumado al SIS) en un periodo de entre nueve y once años.

Consideraciones Prácticas para Empleadores

Cálculo de la Remuneración Imponible y Topes

Para determinar la base de las cotizaciones, es necesario calcular la remuneración imponible, que incluye el sueldo base y otros pagos imponibles como gratificaciones legales, horas extras y comisiones. Es imperativo aplicar correctamente el tope imponible de pensiones, que a partir del 1° de enero de 2025 es de 87,8 UF. Mantener registros detallados de las remuneraciones imponibles, contratos, tasas aplicadas y comprobantes de pago es fundamental para una gestión laboral eficiente y sin riesgos.

Devolución de Pagos en Exceso

En caso de realizar pagos de cotizaciones en exceso, los empleadores pueden solicitar su devolución completando una “solicitud de devolución de pagos en exceso” en la AFP correspondiente para determinar el monto a reembolsar.

Gestión y Digitalización

Una tendencia creciente es la digitalización de los procesos de pago y registro de cotizaciones. La implementación de un software de remuneraciones automatiza estas tareas, lo que resulta de gran valor para pequeñas y medianas empresas (PYMES) y las áreas de Recursos Humanos, facilitando el cumplimiento de la normativa.