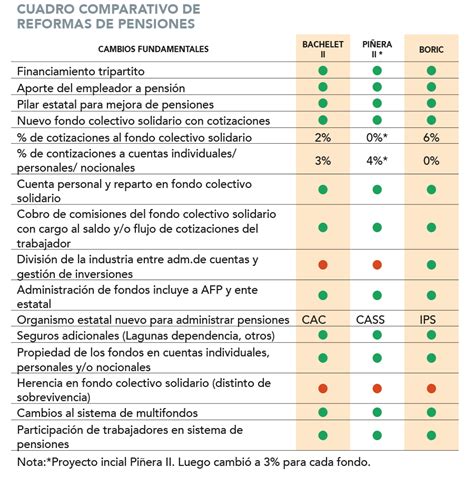

Contexto Histórico: El Sistema de Pensiones en Chile y la Excepción de las Fuerzas Armadas y Carabineros

La dictadura militar chilena, tres años después del golpe de 1973, encaró una reforma radical del sistema de pensiones. En 1981, se implementó un modelo llamado “Sistema de AFP” o “Sistema de capitalización individual” (Ley 3.500), con el objetivo de crear un régimen de administración privada que reemplazara al sistema estatal de reparto.

El nuevo sistema se implementó a fines de 1981 a través de un decreto-ley. Para justificar esta reforma, el gobierno de Augusto Pinochet criticó duramente el sistema anterior, mezclando problemas existentes con argumentos ideológicos. Se adujo, por ejemplo, que el bajo nivel de las pensiones y las crecientes dificultades de financiación eran problemas inherentes al sistema de reparto, cuando en realidad eran causados por parámetros específicos que podían corregirse sin una reforma integral. Jaime Ruiz Tagle, miembro del Consejo Asesor Presidencial para la Reforma Previsional de Michelle Bachelet, concluye que una reforma parcial del sistema de reparto era factible.

La reforma total obligó a partir de 1982 a todos los trabajadores en relación de dependencia a ingresar compulsivamente al nuevo sistema privado y adherir a alguna Administradora de Fondos de Pensión (AFP). Sin embargo, las únicas excepciones fueron los integrantes de las Fuerzas Armadas y los Carabineros, además de algunos pocos aportantes que en el momento del traspaso permanecieron en el antiguo sistema de reparto. Paradójicamente, la dictadura, que llevó a cabo un cambio revolucionario al sistema de pensiones chileno, no quiso que las Fuerzas Armadas asumieran los riesgos que un sistema de cuentas individuales podría traer para sus propios cuadros. Este trato discriminatorio fue presentado de manera encubierta a la ciudadanía.

Un estudio de Fundación SOL expone párrafos de las actas secretas de la Junta Militar, que revelan las discusiones previas a la decisión de sustituir el sistema. El reportaje de The Clinic (22 de noviembre de 2018) cita al Comandante en jefe del Ejército, Ricardo Martínez, quien en una alocución a 900 Oficiales, expresó: “Uno tiene que ser estratega. El bien a cautelar son las pensiones.”

El Sistema Previsional de Carabineros y Fuerzas Armadas: DIPRECA y CAPREDENA

Las pensiones de Carabineros y de las Fuerzas Armadas se rigen por un sistema de reparto administrado a través de las cajas previsionales: la Dirección Previsional de Carabineros de Chile (Dipreca) y la Caja de Previsión de la Defensa Nacional (Capredena). Cada una estableció sus propias condiciones de afiliación y cobertura, donde los recursos se destinan a un fondo común para financiar las prestaciones.

Recursos Estatales y Presupuesto Asignado

El Estado chileno destina importantes recursos a Dipreca y Capredena. Según la Ley de Presupuesto 2020, los fondos para Dipreca y Capredena aumentaron un 3,9% y 1,5% respectivamente sobre 2019. Esto incrementó la brecha entre los recursos estatales asignados al Pilar Solidario y a las pensiones de las FFAA en un 7,7% en un año.

En 2023, el Estado destinó 2.814 millones de dólares para pagar jubilaciones, pensiones y montepíos en CAPREDENA y DIPRECA, cubriendo a 176.372 pensionados. Para dimensionar esta magnitud, cabe señalar que para financiar a 2,43 millones de personas beneficiadas con la Pensión Garantizada Universal (PGU) y el Pilar Solidario se destinaron 6.902 millones de dólares.

Beneficios Previsionales Específicos

El personal de la Policía de Investigaciones (PDI), que se rige por un esquema similar, tiene derecho a beneficios como la Pensión de Retiro al cumplir 20 años de servicios efectivos. Además, existe el Desahucio, una indemnización para el personal de planta que se retira con derecho a pensión.

- Desahucio para Personal Ingresado antes del 23 de septiembre de 1989: Regido por el antiguo estatuto administrativo (D.F.L. 338 de 1960). Se cotiza un 6% de la remuneración imponible en servicio activo, y se computa el tiempo institucional más el tiempo de Conscripción Militar. Equivale a un mes de sueldo imponible por cada año de servicio, con un tope de 24 mensualidades.

- Desahucio para Personal Ingresado a Contar del 23 de septiembre de 1989: Se rige por el artículo N° 133 del D.F.L. (INV) N° 1/80. La cotización es de un 5% de la remuneración imponible en servicio activo, retiro o montepío. El personal que se haya retirado por invalidez de primera, segunda y tercera clase también tiene derechos específicos.

Comparación de Montos de Pensiones: DIPRECA/CAPREDENA vs. AFP

Un informe señala que, al comparar las pensiones recibidas por jubilados de las Fuerzas Armadas y de Orden con las de civiles que han cotizado en el sistema de capitalización individual administrado por las AFP, los resultados son concluyentes: la pensión de antigüedad promedio de Dipreca es 3,3 veces mayor a la pensión de vejez promedio que pagan las AFP y las Compañías de Seguro (habiendo cotizado entre 25 y 30 años e incluyendo el subsidio estatal a través de la Pensión Garantizada Universal o el Aporte Previsional Solidario).

PENSIONES Analizamos los promedios AFP vs FFAA y Carabineros | PATRICIO BERNAL

Montos Específicos por Grado Jerárquico

Respecto a las pensiones pagadas por CAPREDENA, la categoría que concentra el mayor número de pensionados en el Cuadro Permanente corresponde a Suboficial, con un monto promedio de $1.358.764. En cuanto a los Oficiales de CAPREDENA, la categoría con mayor número de pensiones pagadas es Coronel, con 1.689 beneficiarios que reciben una pensión promedio de $3.512.391.

Entre 2005 y 2023, las pensiones promedio de retiro pagadas por CAPREDENA pasaron de $1.014.381 a $1.383.969, lo que representa un aumento del 36,4% en términos reales.

Disparidades en el Monto de las Pensiones

En 2007, el Estado chileno pagó alrededor del 68% de todas las pensiones. Los montos promedio de las pensiones de vejez, sobrevivencia e invalidez en el sistema de AFP rondaban los 352 dólares, mientras que en el sistema estatal (incluyendo Dipreca/Capredena) ascendían a 415 dólares, una diferencia del 18%.

Las pensiones de vejez puras en las AFP rondaban los 337 dólares (410 si se incluyen retiros adelantados), mientras que en el sistema estatal, el monto ascendía a unos 510 dólares, lo que representa una diferencia del 51% o 25% si se incluyen retiros adelantados. En el sistema estatal, el 80% de los pensionados percibía haberes por debajo de los 370 dólares, pero alrededor del 9% de las pensiones de vejez estatales ascendían a unos 1.177 dólares en promedio. Estos últimos corresponden, sobre todo, a miembros de las Fuerzas Armadas y de Carabineros, para quienes la dictadura mantuvo el antiguo sistema de reparto.

La promesa de la reforma de 1981 de que las pensiones privadas alcanzarían el 80% de los últimos ingresos no se cumplió. Proyecciones del Consejo Asesor Presidencial para la Reforma Previsional estiman que hombres que se retiren entre 2020 y 2025 percibirán pensiones que rondarán el 51% de sus ingresos, mientras que para las mujeres será apenas del 28%. Las diferencias también son marcadas por nivel educativo y género, con hombres universitarios alcanzando hasta el 110% de sus ingresos anteriores, y mujeres con estudios primarios apenas el 11%.

Impacto y Críticas del Modelo Diferenciado

A más de 26 años de su lanzamiento, el sistema de AFP está lejos de dar los resultados previstos. Aunque el nivel de cobertura es alto comparado con otros países de la región, no ha aumentado significativamente desde antes de la reforma, y el nivel de las pensiones no parece haberse beneficiado del alto crecimiento económico del país, lo que genera desigualdades crecientes. Las bajas pensiones en el sistema de capitalización individual se deben, entre otras cosas, al bajo nivel de sueldos y salarios, la irregularidad de los aportes (generando "lagunas previsionales"), y los elevados gastos de administración de las AFP. El aporte del 10% de la remuneración bruta resulta insuficiente para acumular un capital que garantice una pensión digna para la mayoría de la población, y las mujeres resultan sistemáticamente desfavorecidas.

Ante esta realidad, el gobierno de Michelle Bachelet impulsó la Ley 20.255 en 2008, que, sin alterar la esencia del sistema, incluyó un nuevo Pilar Solidario con financiamiento Estatal y una mayor presencia del Estado. Este pilar beneficia a 450.000 hombres y 750.000 mujeres, complementando el sistema de capitalización individual.

Gastos Sociales y de Transición

El traspaso del antiguo régimen de reparto al nuevo sistema ha generado enormes gastos de transición. Entre 1981 y 2004, el déficit del sistema previsional público (por pago de pensiones antiguas, bonos de reconocimiento y pensiones asistenciales) ascendió, en promedio, a 4,7% del PIB. A este porcentaje se sumaron gastos de aproximadamente 1,3% del PIB para financiar el déficit de las cajas de pensiones de las Fuerzas Armadas y los Carabineros. Estas cifras son significativamente mayores que el déficit registrado en 1980 (1,8%) antes de la reforma.

Costos Administrativos y Rentabilidad

El bajo monto de las pensiones en el sistema AFP también se explica por los elevados gastos administrativos, que, tras los descuentos del seguro de invalidez y sobrevivencia, ascienden en promedio a 4% de los aportes. Los trabajadores de bajos ingresos en relación de dependencia son quienes cargan con mayores costos debido a comisiones fijas adicionales, obteniendo tasas de retorno poco positivas. Un estudio de Mesa-Lago comparó 14 sistemas previsionales en América Latina, concluyendo que los gastos administrativos en las AFP ascienden al 20%, mientras que en las cajas de pensión públicas (como Dipreca/Capredena) la cifra ronda apenas el 3,5%.

Aunque las AFP anunciaron una tasa de retorno promedio del 10% desde el inicio del sistema, esta cifra está influida por altas tasas de crecimiento iniciales. Considerando las comisiones y la tendencia a la baja de la rentabilidad en los últimos diez años, la rentabilidad real de las inversiones de los afiliados a las AFP se sitúa entre 4,5% y 6,5%, lo cual es modesto para la economía chilena. El Centro de Estudios Nacionales de Desarrollo Alternativo (Cenda) calculó que la rentabilidad fue apenas del 3,5% entre 1990 y 2005.

La rentabilidad del capital propio de las AFP se mantuvo muy por encima de sus instrumentos de inversión, alcanzando alrededor del 27% entre 1991 y 2004, y superando el 50% entre 2000 y 2003 según otras bases de cálculo.

Concentración del Mercado

A mediados de 2007, los activos del sistema de capitalización alcanzaron los 100.000 millones de dólares, equivalente al 70% del PIB. De las 22 AFP existentes a principios de los 90, solo sobrevivieron seis, constituyendo un oligopolio. Las tres AFP más grandes concentraban el 79% de los afiliados y el 80% de los activos administrados, otorgando a los grupos controladores un inmenso poder económico y político, mientras la clase trabajadora organizada no tiene incidencia en la administración de esos fondos.

tags: #aporte #estatal #pensiones #de #carabineros