A diferencia de un sistema de reparto, donde se evalúa permanentemente la sustentabilidad financiera, en un sistema de capitalización la atención está centrada en su capacidad de pagar beneficios adecuados. Este artículo presenta proyecciones de pensiones para el caso de Chile y un análisis respecto a las distintas variables que afectan las pensiones en un sistema de capitalización y su importancia relativa.

Un análisis de sostenibilidad integral de las pensiones no solo abarca la perspectiva financiera, sino también la social, entendida como la adecuación y suficiencia de los beneficios. Esto implica considerar la capacidad del sistema para garantizar una calidad de vida digna para los jubilados, más allá de la mera viabilidad económica.

Desafíos de Adecuación y Suficiencia en el Sistema Chileno de Capitalización

Los resultados de las proyecciones para Chile indican que un 5% de los afiliados utilizará la garantía estatal de pensión mínima en el año 2025, la cual se otorga a quienes tengan más de 240 meses de cotizaciones. Esto subraya la relevancia de los mecanismos de protección social en un sistema de capitalización.

Por otro lado, existirá un porcentaje importante de los afiliados que obtendrán pensiones de vejez inferiores a la pensión mínima, en torno al 50% en el año 2025, dependiendo de los supuestos que se utilicen. Este grupo no tendrá acceso a la garantía estatal. Sin embargo, es importante considerar que dentro de este grupo existen personas que no necesariamente estarán en situación de vulnerabilidad, ya que tienen otras fuentes de ingresos con las que pueden financiar su vejez. De hecho, un 30% de las mujeres mayores de 70 años reciben hoy pensión de viudez, lo que demuestra la complejidad de la situación de ingresos en la vejez.

Análisis de Riesgos Fiscales en la Reforma de Pensiones (Chile)

El Consejo Fiscal Autónomo (CFA) presentó su análisis de una reforma de pensiones ante la Comisión de Hacienda del Senado, identificando diversos riesgos fiscales y proponiendo medidas de mitigación.

Riesgos de Financiamiento y Recaudación

Existe cierta incertidumbre respecto de la cantidad y la gradualidad de la recaudación de la ley de cumplimiento tributario, que es la fuente de ingresos permanentes para financiar los gastos de la reforma. En régimen, se espera que recaude el equivalente a 1,5% del PIB por año. Es crucial definir posibles gatillos, por ejemplo, en función de alcanzar umbrales de ingresos estructurales como porcentaje del PIB, cumplimiento de metas de balance estructural superavitario y crecimiento económico.

Se sugiere que se comprometa estudiar la cobertura adecuada de los riesgos fiscales, considerando la creación del FAPP fuera del Gobierno Central, e implementar mejoras en caso de ser necesarias. Esto busca asegurar la estabilidad financiera a largo plazo del sistema.

Gestión y Compatibilización de Fondos de Reserva

El Fondo de Reserva de Pensiones (FRP) tiene como función legal “complementar el financiamiento de obligaciones fiscales derivadas de la Pensión Garantizada Universal, la pensión básica solidaria de invalidez y el aporte previsional solidario de invalidez”. Con los cambios legales recientes en estas materias y el presente proyecto de ley, las reglas de acumulación y uso del FRP no quedarían compatibilizadas, perdiendo efectividad en su rol, que ha sido relevante en el pasado.

Como medida de mitigación, las reglas de acumulación y uso del FRP deberían vincularse con las necesidades de financiamiento del Gobierno Central para el componente no contributivo del sistema de pensiones. La actualización de las reglas del FRP debiese considerar, entre otros aspectos, que el horizonte de programación financiera de la Dirección de Presupuestos (Dipres) es de 5 años, por lo que no existe un instrumento público que identifique y garantice la existencia de provisiones para financiamientos de más largo plazo.

El CFA, en sus análisis de sostenibilidad fiscal, identificó la necesidad de converger a un Balance Estructural de equilibrio (0% del PIB) para estabilizar la deuda. A la vez, también ha señalado que esto es insuficiente para recomponer el Fondo de Estabilización Económica y Social (FEES) a un nivel que permita estar preparados para crisis futuras, estimado entre el 5% y el 7% del PIB según el FMI. Como medida de mitigación, se propone fortalecer a ambas instituciones para estas tareas. En el caso del CCP, además, se debe evaluar que su ámbito de análisis sea todo el sistema previsional que implique recursos públicos, y no solo su parte no contributiva, para aprovechar el conocimiento experto en esa área.

Impacto del Incremento de Cotizaciones en el Gasto Público y la Economía

El incremento de la cotización en 7 puntos porcentuales puede generar presiones de gasto público que, si bien no corresponde registrar en este proyecto directamente, es necesario cuantificar y controlar. Por una parte, se encarecerán los futuros aumentos de dotaciones y reajustes de las remuneraciones del sector público. Además, pueden surgir presiones por apoyar de alguna forma el financiamiento del mayor costo de empleador de organismos públicos fuera del Gobierno Central, como los municipios y la salud primaria.

Como medida de mitigación, se propone realizar estudios que cuantifiquen el impacto de la reforma en empleadores de entidades públicas fuera del Gobierno Central para anticipar las presiones de financiamiento. Análogamente, también se sugiere realizar estudios sobre los sectores subsidiados o regulados.

Existen también efectos macroeconómicos de la reforma (por ejemplo, en ahorro, inversión, empleo, PIB), que pueden generar efectos fiscales indirectos, tanto positivos como negativos. Se sugiere utilizar un modelo de equilibrio general para realizar evaluaciones periódicas sobre el impacto de la reforma en variables macroeconómicas, más allá de los análisis iniciales presentados para la tramitación de este proyecto.

Cómo afecta la reforma de las pensiones del Gobierno

Robustez Institucional y Gobernanza del Seguro Social

El Seguro Social será administrado por el Instituto de Previsión Social (IPS), mientras que la gestión de inversiones del FAPP estará a cargo de un organismo autónomo y técnico, con un consejo directivo que contará con importantes facultades. Es fundamental que la institucionalidad asociada al FAPP sea lo más robusta posible.

El diseño de gobernanza tiene elementos positivos, como la prohibición de aumentar los beneficios o destinar los recursos a otros fines y que su administración sea licitada. Sin embargo, otros podrían perfeccionarse, como, por ejemplo, el mecanismo de designación de su consejo mediante la propuesta de duplas al Congreso, para asegurar una mayor independencia y experticia.

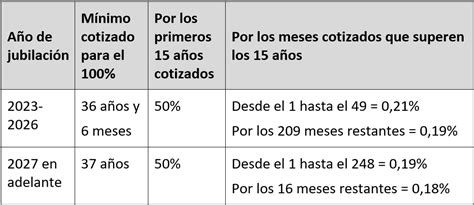

La Edad de Jubilación y Pasivos Contingentes

La edad de jubilación es un elemento clave para comprender y gestionar los efectos fiscales de los sistemas de pensiones. La evidencia internacional sobre el envejecimiento de la población indica que es necesario realizar ajustes a las edades de jubilación, preferiblemente de forma gradual e implementando incentivos. Se sugiere que la Dipres lleve a cabo estudios sobre los efectos fiscales de diversas opciones para aumentar la edad de jubilación.

La reforma genera un pasivo contingente, dado por el compromiso del Gobierno Central de solventar al FAPP para cumplir con sus compromisos, más allá de los aportes que ya consigna la ley. Este pasivo contingente se suma a un conjunto ya existente del Gobierno Central, que la Dipres reporta anualmente. Los informes anuales de pasivos contingentes de la Dipres deberán agregar este nuevo pasivo, considerando análisis de exposición máxima y de exposición probable. Además, se debieran informar estas estimaciones en el marco de la presente discusión legislativa.

Dinámica de Capitalización y Gestión a Largo Plazo de los Fondos

Se pueden identificar dos periodos clave en las proyecciones del Fondo de Pensiones. Durante los primeros 20 o 30 años, se observa un esfuerzo significativo por capitalizarlo. En esta etapa inicial, cualquier desviación de lo proyectado tiene implicancias para su consolidación, por su efecto acumulativo hacia el futuro, lo que hace crucial contar con mecanismos expeditos para ajustar beneficios o coberturas si fuera necesario.

En contraste, en la etapa final de las proyecciones, cuando teóricamente el Fondo ya estaría capitalizado, se presentan holguras entre los ingresos percibidos y los gastos comprometidos. Esto plantea la necesidad de evaluar si es óptimo mantener ese tamaño del Fondo o si podría haber un uso más eficiente de los excedentes.

tags: #analisis #de #sustentabilidad #en #pensiones