La aprobación de la posibilidad de retirar el 10% de los fondos individuales de pensiones ha puesto en relieve la complejidad de los sistemas previsionales y la necesidad de opciones más robustas. Valenzuela afirma que los sistemas de pensiones “son más complejos que blanco o negro (sistema de AFP o de reparto) y la mayoría de los países tienen sistemas más bien mixtos”.

Tipos de Sistemas de Pensiones

Los sistemas de pensiones pueden clasificarse en varias modalidades principales, cada una con características distintivas en cuanto a su administración y financiamiento.

Sistema de Reparto

En esta forma de organización, los trabajadores son quienes aportan al sistema. Con los fondos recolectados se financian las jubilaciones de adultos mayores, puesto que es un ahorro colectivo. Estos recursos son administrados públicamente y las principales características del sistema están definidas por ley, tales como los requisitos de acceso, la fórmula para calcular el dinero que recibe el jubilado en relación con su salario y la reajustabilidad de las pensiones. Los aportes de las personas naturales también están definidos en la normativa y pueden ser con cargo a los trabajadores, empleadores y al Estado.

Sistema de Ahorro Individual o Capitalización

Es un esquema en el que los trabajadores ahorran en cuentas individuales y sus fondos son administrados por el sector privado. La ley no fija las condiciones ni la forma de calcular las pensiones, porque estas dependen del ahorro de cada individuo y la rentabilidad que genera en los mercados bursátiles los fondos invertidos por empresas privadas.

Sistema Mixto

Bajo este modelo, el sistema público de reparto y el de ahorro individual se complementan, es decir, las personas pueden pertenecer a ambos sistemas. En el caso de América Latina, las pensiones provienen principalmente del sistema público de reparto y a ellas se suman los fondos del sistema de capitalización individual, cuya administración puede ser pública o privada.

Sistema Excluyente

En esta configuración previsional existe una competencia entre el modelo público de reparto y el de ahorro individual. Los trabajadores deben elegir uno de los dos, razón por la cual son sistemas excluyentes. En algunos casos, existe la posibilidad de cambiarse de sistema.

Activos Alternativos en las AFP

La búsqueda de una rentabilidad más elevada y pensiones dignas ha llevado a la consideración de nuevas opciones de inversión para las Administradoras de Fondos de Pensiones (AFP).

Incorporación de Activos Alternativos

“Desafortunadamente, una rentabilidad positiva de largo plazo de un sistema de capitalización individual no necesariamente asegura pensiones dignas para todos los segmentos de la población”. La resolución aprobada el 25 de octubre, incorpora a los activos alternativos dentro del Régimen de Inversión de los Fondos de Pensiones (AFPs). Esto le permitiría a las AFPs alcanzar mejores rentabilidades en el largo plazo y así mejorar las pensiones de los afiliados.

Situación Actual de las Inversiones

A la fecha, las AFPs tienen un 2,5% del patrimonio en activos alternativos, que incluyen capital privado, deuda privada, inmobiliarias e infraestructura. La mayoría de estas inversiones son en fondos de capital privado. Esto se explica porque hasta antes de la modificación del Régimen de Inversión, los activos alternativos ocupaban límite de activos restringidos, y por lo tanto las inversiones se concentraron en aquellas clases de activos que tienen mayor rentabilidad esperada.

Tipos de Vehículos de Inversión en Activos Alternativos

- Vehículos para llevar a cabo inversión en activos de capital privado extranjeros, incluyendo activos de capital asociados a los sectores infraestructura e inmobiliario, entre otros. Se incluyen limited partnerships (LP), limited liability companies (LLC) y otras vehículos de funcionamiento equivalente.

- Vehículos para llevar a cabo inversión en deuda privada extranjera.

Como requisito para invertir en activos alternativos, las AFPs deberán contar con políticas de inversión y de gestión de riesgos. Los Fondos de Pensiones podrán invertir en los alternativos número 1 al 3 (enumerados anteriormente en el texto original, pero solo se proporcionan dos puntos) que cuenten con la aprobación de la Comisión Clasificadora de Riesgo (CCR).

Límites de Inversión Asignados

Dentro de los límites en activos alternativos para los Fondos de Pensiones, el Banco Central asignó un máximo de 10%, 8%, 6%, 5% y 5% para los fondos A, B, C, D y E respectivamente.

Comisiones de Intermediación ("Comisiones Fantasmas")

Un tema no tratado en la modificación del Régimen de Inversión para las AFPs, pero igual de importante a efecto de integrar los activos alternativos en las carteras de los fondos de pensiones, son las comisiones de intermediación, también conocidas como comisiones ocultas o fantasmas. Éstas son las comisiones que pagan las AFP por la gestión de activos tanto en Chile como en el extranjero con cargo a los ahorros totales de los fondos de pensiones. Son conocidas como comisiones ocultas o fantasmas luego que la presidenta Michelle Bachelet las haya llamado de esa forma durante el debate previsional, sin embargo, estas comisiones han sido publicadas por la Superintendencia de Pensiones trimestralmente a través de su página web. En la medida en que no se despejen dudas sobre las comisiones fantasmas, y si las AFPs tendrían que pagarlas con patrimonio propio o no, difícilmente los fondos de pensiones aumenten su exposición a todas las clases de activos alternativos incorporadas.

Impacto de las Modificaciones

Definitivamente, las modificaciones al Régimen de Inversión de las AFPs que incorporan a los activos alternativos son el paso esperado y necesario para llevar a las carteras de las AFPs a estándares internacionales y diversificarlas adecuadamente, reconociendo su verdadero horizonte de inversión.

Activos alternativos: Un instrumento para mejorar las pensiones.

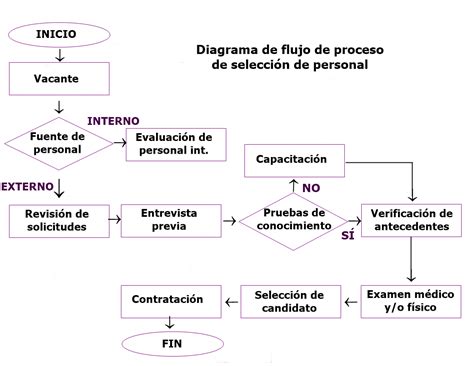

El Proceso de Pensionarse y las Modalidades de Pensión

El proceso para obtener una pensión implica varios pasos y la elección de una modalidad que se ajuste a las necesidades del afiliado.

Estadísticas Recientes

Según estadísticas de la Superintendencia de Pensiones, en septiembre se sumaron 9.209 nuevos pensionados al sector pasivo, de los cuales 3.201 son mujeres que concretaron su retiro al cumplir los 60 años, y 2.850 a hombres a los 65 años.

Cálculo de Pensiones de Vejez

Las pensiones de vejez se determinan en función del saldo de la cuenta de capitalización individual (los ahorros previsionales), las expectativas de vida del afiliado, y los miembros de su grupo familiar que sean o puedan ser beneficiarios de una pensión de sobrevivencia.

Pasos para la Solicitud de Pensión

El primer paso es acudir a la AFP y suscribir el formulario de solicitud de pensión de vejez, adjuntando fotocopia del carné de identidad. Luego, la administradora calcula el saldo de la cuenta de capitalización individual que incluye las cotizaciones, el Bono de Reconocimiento (si tuviera derecho a él), ahorro previsional voluntario o APV, fondos ahorrados en la Cuenta 2 y Bono por Hijo en el caso de las mujeres. A partir de todos esos antecedentes emite el Certificado de Saldo y, paralelamente, envía esa información al Sistema de Consultas y Ofertas de Montos de Pensiones (Scomp).

Uso Obligatorio del SCOMP

El uso del Scomp -por ley- es obligatorio. Ello significa que toda persona que cumpla con los requisitos establecidos en la Ley N°3.500, antes de seleccionar una modalidad de pensión, debe solicitar ofertas a este sistema. Sin embargo, no hay una modalidad mejor que otra, la que le conviene depende de sus necesidades.

Modalidades de Pensión

Las principales modalidades para recibir la pensión son el Retiro Programado y la Renta Vitalicia, con sus variaciones.

Retiro Programado

El monto de la pensión se calcula y actualiza cada año en función del saldo de la cuenta individual, la rentabilidad de los fondos, la expectativa de vida del afiliado y/o la de sus beneficiarios, y la tasa vigente de cálculo de los retiros programados. Lo anterior significa que el monto del beneficio varía cada año, disminuyendo con el tiempo.

Renta Vitalicia Inmediata

Es aquella contratada con una compañía de seguros de vida, obligándose dicha aseguradora al pago de una renta mensual, fija en UF, para toda la vida del afiliado y, fallecido este, a sus beneficiarios. En esta opción, se traspasan a la aseguradora los fondos previsionales para financiar el beneficio. Por lo tanto, al seleccionar una renta vitalicia, se deja de tener la propiedad de los ahorros.

Renta Temporal con Renta Vitalicia Diferida

El afiliado contrata con una aseguradora el pago de una renta mensual fija reajustable en unidades de fomento, a contar de una fecha posterior al momento en que se pensiona. Entre el día que solicita esta modalidad y aquel en que comienza a percibir la renta vitalicia recibirá cada mes una pensión financiada con fondos que se retienen para este propósito.

Renta Vitalicia Inmediata con Retiro Programado

En esta modalidad se dividen los fondos que el afiliado tiene en su cuenta individual y contrata simultáneamente una renta vitalicia inmediata y una pensión por retiro programado.

Asesores Previsionales

Los asesores previsionales pueden cobrar honorarios si el afiliado (o sus beneficiarios) se pensiona en la modalidad de Retiro Programado o requerir de una comisión si contrata una Renta Vitalicia.

El Sistema de Consultas y Ofertas de Montos de Pensión (SCOMP)

El SCOMP es una herramienta fundamental para la toma de decisiones informadas al momento de pensionarse.

¿Qué es el SCOMP?

El SCOMP es el Sistema de Consultas y Ofertas de Montos de Pensión. Se trata de una plataforma oficial que permite comparar distintas ofertas de pensión de manera transparente, segura y regulada. Su objetivo es que las personas que están iniciando su trámite de pensión puedan conocer y evaluar distintas alternativas antes de decidir.

Utilidad del SCOMP

El SCOMP ayuda a:

- Comparar modalidades de pensión, como retiro programado o renta vitalicia.

- Conocer montos estimados de pensión según cada alternativa.

- Tomar una decisión con más información y menos incertidumbre.

Es importante tener claro que el SCOMP no toma decisiones por ti: es una herramienta de apoyo para que puedas elegir con mayor tranquilidad.

Cómo Interpretar el Documento SCOMP

El documento SCOMP puede parecer complejo al principio, pero si se sabe qué mirar, se vuelve mucho más claro.

- Datos personales y previsionales: En la primera parte se encuentran los datos personales y la información previsional que se utiliza como base para calcular las ofertas.

- Saldo considerado para la pensión: Luego se verá el saldo que se toma en cuenta para la pensión, incluyendo los ahorros previsionales y otros antecedentes relevantes.

- Modalidades de pensión: El documento muestra las distintas modalidades disponibles, permitiendo comparar cómo cambia el monto de la pensión según cada opción.

- Ofertas y montos estimados: Finalmente, se encontrarán los montos estimados de pensión para cada alternativa. Esta comparación es clave para evaluar cuál se ajusta mejor a la situación y necesidades.

No tienes que decidir solo. El SCOMP entrega información valiosa, pero no reemplaza la asesoría profesional.

tags: #alternativa #afp #de #sharp